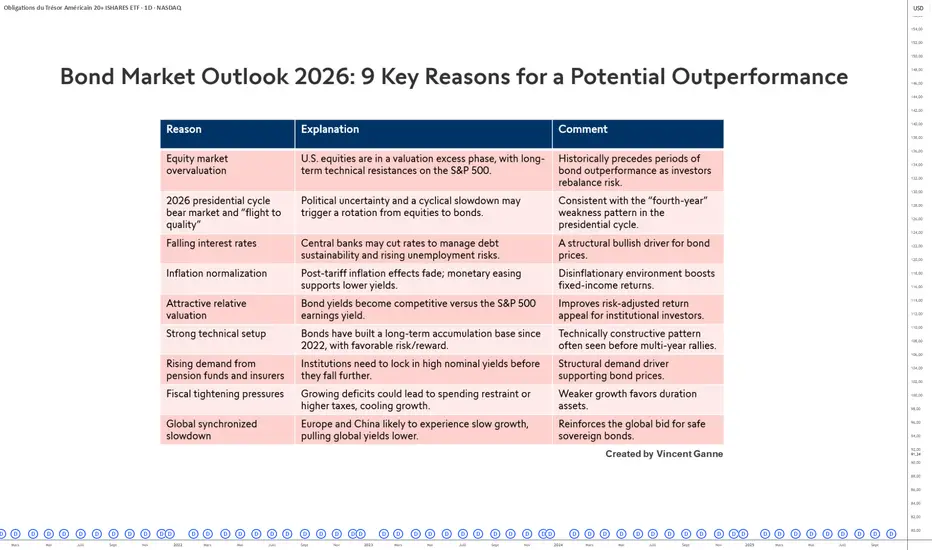

9 raisons de revenir progressivement sur les obligationsAprès plusieurs années marquées par la domination des marchés actions et la volatilité des taux d’intérêt, l’année 2026 pourrait s’annoncer plus favorable aux obligations. Sans parler d’un retournement spectaculaire, plusieurs éléments économiques et structurels laissent penser qu’un rattrapage relatif du marché obligataire n’est pas à exclure.

D’abord, la valorisation élevée des actions américaines constitue un facteur de prudence. Les indices comme le S&P 500 se situent à des niveaux techniques historiquement tendus, après une longue phase de hausse soutenue par la liquidité et les bénéfices des grandes entreprises. Dans ce contexte, une phase de consolidation ou de prise de bénéfices n’est pas improbable et ce type d’environnement conduit certains investisseurs à rééquilibrer leur exposition vers des actifs moins risqués, dont les obligations.

Le cycle présidentiel américain pourrait également jouer un rôle. L’année 2026 est la seconde année du cycle présidentiel est c’est l’année qui est historiquement la plus faible pour le S&P 500 et donc cela peut entrainer une rotation partielle des capitaux vers les titres obligataires, perçus comme plus stables.

Sur le plan macroéconomique, la perspective d’une baisse des taux d’intérêt par les banques centrales constitue un autre élément à surveiller. Face à des niveaux d’endettement élevés et à un possible affaiblissement du marché du travail, la Réserve fédérale et la Banque centrale européenne pourraient adopter une politique monétaire plus souple. Une détente des taux soutiendrait mécaniquement la valeur des obligations déjà émises.

En parallèle, la normalisation progressive de l’inflation joue en faveur d’un environnement plus prévisible pour les investisseurs en obligations. D’ici quelques mois, l’effet des tarifs douaniers va s’estomper et une inflation plus modérée stabiliserait les rendements réels et renforcerait l’attrait du revenu fixe des obligations.

Les rendements relatifs des obligations sont également redevenus compétitifs par rapport aux actions avec un rendement des bénéfices du S&P 500 inférieur au taux obligataire US à 10 ans. Pour les investisseurs institutionnels, notamment les fonds de pension et les compagnies d’assurance, ces niveaux offrent une opportunité de diversification prudente, surtout si les marchés actions devaient se stabiliser ou corriger.

À cela s’ajoutent les contraintes budgétaires dans plusieurs économies développées, qui pourraient limiter les politiques de relance et inciter à une plus grande prudence des marchés.

En somme, sans prédire une envolée du marché obligataire, plusieurs facteurs – valorisations relatives, politique monétaire, inflation, et cycle économique – suggèrent que 2026 pourrait marquer une période de meilleure performance relative pour les obligations.

Graphique qui expose les bougies japonaises en données mensuelles du contrat obligataire US à 20 ans

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

Idées de trades

Actions VS Obligations, pourquoi une telle divergence actuelle ?Introduction : Faut-il enfin revenir à l’achat sur les obligations ? Alors que le marché actions a rebondi de manière verticale depuis le milieu du mois d’avril et l’engagement d’une période de diplomatie commerciale entre les Etats-Unis et leurs principaux partenaires commerciaux, le prix des obligations s’est quant à lui maintenu à un niveau bas.

La volatilité réalisée et la volatilité implicite ont pourtant fortement reculé ces dernières semaines sur le marché (voir notre analyse baissière proposée sur le VIX à la fin du mois d’avril), comment expliquer une telle divergence entre la remontée du prix des actions US et un prix des obligations toujours au plancher ?

Pour les obligations, s’agit-il d’une opportunité de se positionner à un prix intéressant ?

1) Tout d’abord, vous pouvez observer sur les deux graphiques ci-dessous la tendance de fond et la tendance récente du S&P 500 (pour le marché actions) et du contrat de taux US à 20 ans (pour représenter le marché obligataire)

Graphique qui expose les bougies japonaises en données hebdomadaires du contrat future S&P 500

Graphique qui expose les bougies japonaises mensuelles du contrat de taux obligataire US à 20 ans

2) Les raisons de la surperformance des actions vis-à-vis des obligations sont nombreuses et d’ordre fondamental

La sous-performance des obligations face au marché actions repose sur une combinaison des facteurs fondamentaux :

- Tout d’abord, les perspectives de profit des entreprises restent optimistes pour ces 12 prochains mois, ce qui crée un arbitrage favorable au marché actions (voir notre précédente analyse sur l’indice S&P 500).

- L’intransigeance de la Réserve fédérale (FED) face au risque de rebond de l’inflation sur fond de guerre commerciale. Le marché n’envisage pas la reprise de la baisse du taux d’intérêt des fonds fédéraux US avant la décision de politique monétaire du mercredi 17 septembre prochain. La corrélation inversée entre taux d’intérêt et prix des obligations est donc un facteur de pression sur les prix.

- Au-delà de la politique monétaire, la trajectoire budgétaire des États-Unis s’invite également dans les débats. Le projet de loi républicain visant à abaisser massivement les impôts pourrait creuser davantage le déficit fédéral et alourdir une dette publique déjà colossale, ce qui met maintient à un niveau élevé les taux d’intérêt à long terme. D’autant plus que près de 9 300 milliards de dollars de dette arriveront à échéance dans les 12 prochains mois, selon la Peterson Foundation, s’ajoutant aux besoins de financement du déficit estimés à 2 000 milliards.

- Le nouveau record historique de la liquidité mondiale qui crée un arbitrage favorable aux actifs risqués en bourse du fait de la corrélation positive de long terme entre l’indice S&P 500 et la liquidité mondiale

3) Malgré tout, le prix actuel des obligations est sur une zone technique d’intérêt de long terme et les fondamentaux prospectifs pourraient permettre un rebond des obligations ces prochains mois

Les derniers indicateurs macroéconomiques confirment un essoufflement de la dynamique économique aux États-Unis. En avril, les prix à la production ont subi leur plus forte contraction depuis cinq ans, suggérant que les entreprises absorbent une partie de la hausse des coûts liée aux tensions commerciales. Parallèlement, les ventes de détail ont marqué le pas, les consommateurs réduisant leurs achats face à l’inflation persistante sur les biens importés. Ces signaux de ralentissement, s’ils se confirment, pourraient entrainer un phénomène de « flight to quality », c’est-à-dire un arbitrage favorable au marché obligataire ces prochains mois.

Le graphique ci-dessous rappelle enfin que le marché obligataire US se situe actuellement sur un niveau de support technique majeur.

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

TLT 20 years obligation HIGH PROBABILITY BUY!L’action TLT (le iShares 20+ Year Treasury Bond ETF) reflète la performance de titres du Trésor américain à long terme (supérieurs à 20 ans). Elle attire souvent les investisseurs cherchant des rendements stables ou une couverture contre la volatilité des marchés d’actions.

Ces dernières années, TLT a été influencée par plusieurs facteurs, notamment les variations des taux d’intérêt de la Réserve fédérale. Lorsque les taux montent, la valeur des obligations existantes tend à baisser, ce qui peut peser sur la performance du TLT. À l’inverse, si les taux baissent ou si les investisseurs cherchent des actifs refuges, TLT peut en bénéficier.

En 2024 et 2025, les marchés ont connu une incertitude persistante autour des politiques monétaires, des taux d’inflation, et de la trajectoire économique. Cela a engendré des fluctuations notables pour les fonds comme TLT, rendant leur performance plus volatile que par le passé. En outre, les rendements obligataires à long terme ayant atteint des niveaux élevés récemment, cela a pu peser sur la valeur des obligations sous-jacentes du TLT.

Oblig US LT reverse?Le marché obligataire en mouvement.

Rotation sur les refuges?

Après le massacre subit par cette classe d'actifs le reborn?

La macro et la politique des taux sont et seront les drivers de gestion des risques et des expositions.

Avec des bourses us aux plus hauts, un arbitrage peut s'initier.

Je ne sous-pondère pas les actions qui représentent toujours 70% de mon PF financier à long terme.

Pas de conseil les amis à but d'échanger les points de vues

Obligations du Trésor Américain 20+ ISHARES ETF 🚀Graphique en journalier avec ichimoku

L'investisseur malin, aura pas loupé l'opportunité ! 🚀

Faite votre opinion.

TLT - Obli USGraphique en journalier.

L'alglo est passé à l'achat.

Il n'y a pas que les actions pour faire de l'argent en bourse...

Faite vote opinion.

TLT: SHARK détecté : Obligations USA 20 ans OBLIGATIONS TRESOR AMERICAINS 20 ANS : SHARK détecté.

Nous sommes sur une zone potentielle de retournement .

Les EMA.200 et EMA.50 sont des objectifs possible , ainsi que le PRZ rouge au dessus .

A surveiller , ainsi que les Niveaux ICHIMOKU / Bollinger/ Fibonacci

On charge ou pas ?Graphique du célèbre TLT en mensuel.

Nous sommes sur un bon support, on joue le retournement ?

Celui qui tente le pari, à un bon coup à jouer si le scénario se réalise.

L'avenir, nous dira qui a été le plus malin !

Coup à tenter pour le long terme, chiche ?

Faite votre opinion.

Le fonctionnement de la valorisation des obligationsUne obligation est un titre de créance.

Caractéristiques générales

La date de souscription : date de versement du prix d'émission par le souscripteur ;

La date de jouissance : date à laquelle les intérêts commencent à courir ;

La valeur nominale : base de calcul des intérêts

Le prix d'émission : Prix versé par le souscripteur au moment de l'émission (PE ≤ VN). Le prix d’émission comprend une prime si PE < VN. L’émission s’effectue au pair si PE = VN.

Le prix de remboursement : Prix remboursé par l'émetteur au moment du remboursement (PR ≥ VN). Le prix de remboursement comprends une prime si PR > VN. Le remboursement s’effectue au pair si PR = VN.

Le taux d'intérêt nominal : c'est le taux qui sert au calcul des intérêts (coupons). Il peut être fixe, variable (post déterminé) ou révisable (pré déterminé) ou nul (obligations à coupon zéro : la rémunération est uniquement composée de la prime).

Les modalités de remboursements : les obligations peuvent être remboursées chaque année (tableau d'amortissement) ou en fin de durée de vie de l'emprunt (remboursement in fine).

Le taux actuariel brut (TAB) : il représente le taux de rendement réel pour le souscripteur. Il s'obtient par mise en équivalence des flux.

Evolution du cours des obligations à taux fixe :

Cours théorique = Coupon*((1-(1+t)^-n)/t) + Prix de remboursement*(1+t)^-n

t représente le taux du marché obligataire. Lorsque t augmente, le cours va diminuer et inversement. Par conséquent, le cours des obligations à taux fixe évolue en sens inverse de l'évolution des taux sur le marché.

Evolution du cours des obligation à taux variable:

Cours théorique = Coupon*((1-(1+t)^-n)/t) + Prix de remboursement*(1+t)^-n

Si t (taux du marché obligataire) augmente, le coupon augmente également car il est variable (indexé sur les taux du marché). Le cours restera relativement stable. .

Par conséquent, la détention d’obligations en portefeuille génère un risque de taux d’intérêt :

Pour les obligations à taux fixe, l’augmentation des taux entraîne une diminution du cours de l’obligation

Pour les obligations à taux variable, la diminution des taux entraîne une diminution des coupons (revenus du placement)

La mesure du risque de taux d’intérêt

Toutes les obligations ne présentent pas le même risque de taux d’intérêt. Au plus on se rapproche de l’échéance (date de remboursement), au plus le risque de taux diminue. Le risque de taux est donc lié à la maturité résiduelle de l’obligation.

Le risque de taux peut se mesurer à travers le calcul de :

La sensibilité (volatilité du cours de l’obligation par rapport au taux du marché obligataire). Exemple : une obligation dont la sensibilité est de 3,2 signifie que si le taux du marché varie de +1% le cours de l’obligation variera de -3,2%

La duration (durée nécessaire pour que le risque de taux disparaisse). Exemple : une obligation dont la duration est de 2,5 signifie que le risque de taux disparaitra au bout de 2 ans et 6mois. En choisissant des obligations dont la duration est en adéquation avec l'horizon de placement un investisseur ne supportera pas de risque de taux d'intérêt. Exemple : un investisseur souhaite placer 10 000€ en obligations à taux fixe durant 15 mois (horizon de placement). Pour éliminer le risque de taux, il devra choisir des obligations ayant une duration de 1,25.

Si le cours des titres est influencé par l’évolution des taux, il l’est également par les informations qui arrivent quotidiennement au marché.

Ces informations peuvent concerner :

L’environnement économique, politique et social des entreprises (PIB, Taux de chômage, Taux de croissance du PIB, …)

L’environnement spécifique à une société cotée (Indice sectoriel, niveau d’endettement, Dividende prévisionnel, Qualité des dirigeants, ….)

Un marché peut être qualifié d'efficient lorsque les cours de bourse intègrent instantanément toute les informations pertinentes qui arrivent au marché.

Les cours de bourse vont suivre une marche au hasard qui va dépendre des informations qui arrivent quotidiennement au marché.

Conclusion

Les obligations sont des produits financiers moins risqués que les actions. Toutefois la détention d’obligations en portefeuille fait courir deux risques :

Un risque de taux d’intérêt : le cours des obligations à taux fixe évolue en sens inverse de l’évolution des taux et la rémunération des obligations à taux variable est fonction de l’évolution des taux sur le marché

Un risque de crédit : la défaillance de l’émetteur qui pourrait ne pas rembourser les obligations.

Le risque de taux est mesuré par la sensibilité et la duration.

Le risque de crédit peut être appréhendé à travers la note obtenue par l’émetteur auprès d’une agence de rating.

Pour limiter le risque de taux, il conviendra de choisir des obligations dont la duration correspond à l’horizon de placement souhaité.

TLT - Fonds obligataires USNous avons pu voir un mouvement très agressif au niveau des obligations dû certainement à la peur des investisseurs mais aussi au rebalancement des portefeuilles pour rééquilibrer par rapport aux marchés des actions plus volatiles.

Les taux 10ans sont au plus bas dans une zone RSI survente, ce qui explique donc aussi la poussée au niveau des valeurs obligataires en zone de surachat. Si le marché est en train de pricer une récession actuellement et non seulement les émotions des investisseurs, certainement que le cours des obligations vont encore monter vu les baisses additionnelles de taux avec les différentes politiques de QE.

Cependant, d'un point de vue technique et court terme, si on arrive à casser le support en rose, on pourrait aller retester le prochain support qui pourrait être ensuite une bonne entrée également à moyen terme si le marché est en train de pricer une récession. La petite correction obligataire actuelle est plus d'ordre technique donc à court terme suite à la poussée des prix plutôt agressifs dû à la baisse des taux de la fed.