La FED taglia i tassi, come previsto, ma Powell invoca prudenza sul futuro.

L’incontro Trump-Xi c’è stato: il Presidente Usa usa toni trionfalistici

Borse asiatiche in ordine sparso, si attendono i dettagli del «deal».

Trimestrali BIG tech: l’AI domina scena e investimenti, reazioni miste.

Ieri, 29 ottobre, il copione dei mercati è stato dettato da un trittico di eventi chiave: il taglio dei tassi della Fed, le parole di Jerome Powell sul futuro della politica monetaria e, infine, le trimestrali del trio tech, Alphabet, Meta e Microsoft: un mix esplosivo tradottosi nell’attesa per ciò che sarebbe accaduto a mercati chiusi.

Piazza Affari ha archiviato la giornata in leggero rialzo (+0,2%), seguita da Madrid (+0,4%) e Londra (+0,6%), mentre Parigi (-0,2%), Francoforte (-0,6%) e Amsterdam (+0,1%) si sono mosse con cautela. Un quadro che testimonia il sentiment di prudenza in vista di decisioni cruciali.

A Wall Street, la seduta si è chiusa in lieve calo: Dow Jones -0,15%, Nasdaq +0,55%, S&P500. invariato. Gli indici avevano tentato un rimbalzo, poi Jerome Powell ha gelato le speranze: un ulteriore taglio dei tassi a dicembre è, ha detto, «tutt’altro che scontato».

Il taglio di 25 punti base, portando i tassi al 3,75%-4,00%, è stato il secondo consecutivo, ma l’incertezza sulla traiettoria futura resta alta, complice anche l’assenza di dati macro per il lungo shutdown.

Intanto, la BCE appare intenzionata a mantenere i tassi invariati, in attesa dei prossimi dati su PIL e inflazione di ottobre.

Intanto cresce l’attesa per l’incontro di domani tra Donald Trump e Xi Jinping, da cui dovrebbe emergere un accordo commerciale USA-Cina. Un passo potenzialmente storico che potrebbe ridisegnare i flussi globali.

Big Tech sotto i riflettori: il terzo trimestre ha offerto un quadro contrastato: Meta ha deluso le attese sull’utile netto e ha pagato caro l’aumento delle spese per l’intelligenza artificiale (-7% after hours). Microsoft ha chiuso in calo del -4%, mentre Alphabet ha sorpreso con un +7%, sostenuta dal boom del cloud.

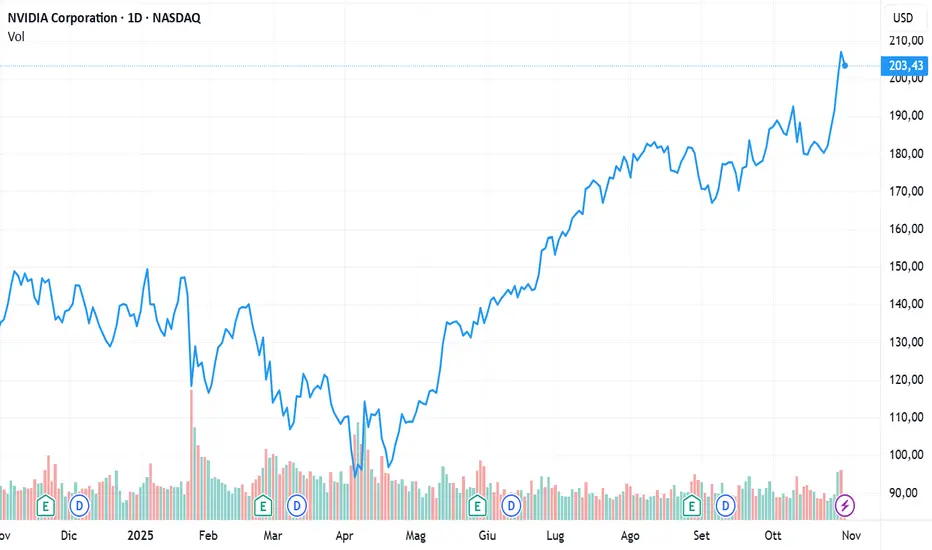

Ma la vera regina resta Nvidia, che ha infranto un nuovo record diventando la prima azienda da US$ 5.000 miliardi di capitalizzazione.

A spingere il titolo, la notizia che il CEO Jensen Huang ha confermato la spedizione di 6 milioni di chip GPU Blackwell nell’ultimo anno e una previsione di US$ 500 miliardi di vendite combinate per Blackwell e Rubin entro fine 2026. Numeri che fanno tremare l’intero comparto tecnologico.

OpenAI verso la Borsa. Secondo Reuters, OpenAI prepara il terreno per una IPO da record, con una valutazione fino a US$ 1.000 miliardi. L’offerta pubblica potrebbe arrivare nella seconda metà del 2026, con una raccolta stimata in US$ 60 miliardi, nella fascia bassa.

Se confermata, sarebbe una delle più grandi IPO di sempre, una manna per le banche d’affari che si divideranno la torta delle commissioni. I piani restano però flessibili: tutto dipenderà dalla crescita e dalle condizioni di mercato.

Spread e rendimenti: calma apparente. Sul fronte obbligazionario, lo spread BTP-Bund decennale è sceso a 76 punti base (da 78). Il BTp 2035 rende 3,39%, mentre l’OAT francese 3,41%, con un differenziale stabile a 79 pb verso bund.

Sul valutario, euro/dollaro stabile a 1,166, dollaro/yen a 152,0, euro/yen a 177,3. Tra le materie prime, l’oro riprende la sua corsa (+1,2%) e supera nuovamente a 4.000 dollari/oncia.

Asia in cerca di direzione: stamattina, 30 ottobre, le borse asiatiche si muovono incerte dopo il taglio dei tassi della Fed. Il Nikkei225 resta piatto, mentre lo yen scivola ai minimi da sei mesi a 152,8 sul dollaro. La Banca del Giappone conferma tassi fermi allo 0,50%, mantenendo un approccio cauto.

Nell’area della Greater China, i listini perdono circa mezzo punto percentuale. L’incontro tra Trump e Xi, avvenuto nella notte in una base militare sudcoreana, è stato definito “straordinario” dal presidente americano, che ha annunciato un accordo commerciale imminente. Tra i punti: ripresa delle importazioni di soia e sospensione per un anno delle licenze sulle terre rare.

Materie prime: petrolio senza direzione, rame da record: il Brent si mantiene intorno a 64,20 dollari/barile, in attesa dei colloqui USA-Cina e della riunione OPEC+ del 2 novembre, che potrebbe portare a un aumento dell’offerta di 137.000 barili/giorno per dicembre. Le scorte USA sono diminuite di 6,86 milioni di barili, ben oltre il calo atteso di 211.000.

In evidenza il rame, che ha toccato un nuovo record sopra gli 11.000 dollari/tonnellata, in rialzo del 27% da inizio anno. La combinazione di carenze produttive e domanda in forte crescita da parte dei settori EV, AI e difesa, ha spinto i prezzi ai massimi storici.

Bitcoin segna il terzo calo consecutivo (-1%), penalizzato dal tono severo di Powell.

Il prezzo resta vicino alla media mobile a 100 giorni (114.000 USD), mentre gli ottimisti, come Michael Saylor di Strategy, continuano a vedere il bicchiere mezzo pieno: 150.000 USD entro fine 2025 e addirittura 20 milioni nei prossimi vent’anni.

Sul fronte obbligazionario, il Treasury decennale risale leggermente al 4,07%, mentre in Europa il BTP decennale è al 3,38%, l’OAT francese segue a 3,36% e il Bund tedesco a 2,62%. Differenziali stabili, ma con i mercati pronti a reagire a ogni segnale di Powell.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

L’incontro Trump-Xi c’è stato: il Presidente Usa usa toni trionfalistici

Borse asiatiche in ordine sparso, si attendono i dettagli del «deal».

Trimestrali BIG tech: l’AI domina scena e investimenti, reazioni miste.

Ieri, 29 ottobre, il copione dei mercati è stato dettato da un trittico di eventi chiave: il taglio dei tassi della Fed, le parole di Jerome Powell sul futuro della politica monetaria e, infine, le trimestrali del trio tech, Alphabet, Meta e Microsoft: un mix esplosivo tradottosi nell’attesa per ciò che sarebbe accaduto a mercati chiusi.

Piazza Affari ha archiviato la giornata in leggero rialzo (+0,2%), seguita da Madrid (+0,4%) e Londra (+0,6%), mentre Parigi (-0,2%), Francoforte (-0,6%) e Amsterdam (+0,1%) si sono mosse con cautela. Un quadro che testimonia il sentiment di prudenza in vista di decisioni cruciali.

A Wall Street, la seduta si è chiusa in lieve calo: Dow Jones -0,15%, Nasdaq +0,55%, S&P500. invariato. Gli indici avevano tentato un rimbalzo, poi Jerome Powell ha gelato le speranze: un ulteriore taglio dei tassi a dicembre è, ha detto, «tutt’altro che scontato».

Il taglio di 25 punti base, portando i tassi al 3,75%-4,00%, è stato il secondo consecutivo, ma l’incertezza sulla traiettoria futura resta alta, complice anche l’assenza di dati macro per il lungo shutdown.

Intanto, la BCE appare intenzionata a mantenere i tassi invariati, in attesa dei prossimi dati su PIL e inflazione di ottobre.

Intanto cresce l’attesa per l’incontro di domani tra Donald Trump e Xi Jinping, da cui dovrebbe emergere un accordo commerciale USA-Cina. Un passo potenzialmente storico che potrebbe ridisegnare i flussi globali.

Big Tech sotto i riflettori: il terzo trimestre ha offerto un quadro contrastato: Meta ha deluso le attese sull’utile netto e ha pagato caro l’aumento delle spese per l’intelligenza artificiale (-7% after hours). Microsoft ha chiuso in calo del -4%, mentre Alphabet ha sorpreso con un +7%, sostenuta dal boom del cloud.

Ma la vera regina resta Nvidia, che ha infranto un nuovo record diventando la prima azienda da US$ 5.000 miliardi di capitalizzazione.

A spingere il titolo, la notizia che il CEO Jensen Huang ha confermato la spedizione di 6 milioni di chip GPU Blackwell nell’ultimo anno e una previsione di US$ 500 miliardi di vendite combinate per Blackwell e Rubin entro fine 2026. Numeri che fanno tremare l’intero comparto tecnologico.

OpenAI verso la Borsa. Secondo Reuters, OpenAI prepara il terreno per una IPO da record, con una valutazione fino a US$ 1.000 miliardi. L’offerta pubblica potrebbe arrivare nella seconda metà del 2026, con una raccolta stimata in US$ 60 miliardi, nella fascia bassa.

Se confermata, sarebbe una delle più grandi IPO di sempre, una manna per le banche d’affari che si divideranno la torta delle commissioni. I piani restano però flessibili: tutto dipenderà dalla crescita e dalle condizioni di mercato.

Spread e rendimenti: calma apparente. Sul fronte obbligazionario, lo spread BTP-Bund decennale è sceso a 76 punti base (da 78). Il BTp 2035 rende 3,39%, mentre l’OAT francese 3,41%, con un differenziale stabile a 79 pb verso bund.

Sul valutario, euro/dollaro stabile a 1,166, dollaro/yen a 152,0, euro/yen a 177,3. Tra le materie prime, l’oro riprende la sua corsa (+1,2%) e supera nuovamente a 4.000 dollari/oncia.

Asia in cerca di direzione: stamattina, 30 ottobre, le borse asiatiche si muovono incerte dopo il taglio dei tassi della Fed. Il Nikkei225 resta piatto, mentre lo yen scivola ai minimi da sei mesi a 152,8 sul dollaro. La Banca del Giappone conferma tassi fermi allo 0,50%, mantenendo un approccio cauto.

Nell’area della Greater China, i listini perdono circa mezzo punto percentuale. L’incontro tra Trump e Xi, avvenuto nella notte in una base militare sudcoreana, è stato definito “straordinario” dal presidente americano, che ha annunciato un accordo commerciale imminente. Tra i punti: ripresa delle importazioni di soia e sospensione per un anno delle licenze sulle terre rare.

Materie prime: petrolio senza direzione, rame da record: il Brent si mantiene intorno a 64,20 dollari/barile, in attesa dei colloqui USA-Cina e della riunione OPEC+ del 2 novembre, che potrebbe portare a un aumento dell’offerta di 137.000 barili/giorno per dicembre. Le scorte USA sono diminuite di 6,86 milioni di barili, ben oltre il calo atteso di 211.000.

In evidenza il rame, che ha toccato un nuovo record sopra gli 11.000 dollari/tonnellata, in rialzo del 27% da inizio anno. La combinazione di carenze produttive e domanda in forte crescita da parte dei settori EV, AI e difesa, ha spinto i prezzi ai massimi storici.

Bitcoin segna il terzo calo consecutivo (-1%), penalizzato dal tono severo di Powell.

Il prezzo resta vicino alla media mobile a 100 giorni (114.000 USD), mentre gli ottimisti, come Michael Saylor di Strategy, continuano a vedere il bicchiere mezzo pieno: 150.000 USD entro fine 2025 e addirittura 20 milioni nei prossimi vent’anni.

Sul fronte obbligazionario, il Treasury decennale risale leggermente al 4,07%, mentre in Europa il BTP decennale è al 3,38%, l’OAT francese segue a 3,36% e il Bund tedesco a 2,62%. Differenziali stabili, ma con i mercati pronti a reagire a ogni segnale di Powell.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Clause de non-responsabilité

Les informations et publications ne sont pas destinées à être, et ne constituent pas, des conseils ou recommandations financiers, d'investissement, de trading ou autres fournis ou approuvés par TradingView. Pour en savoir plus, consultez les Conditions d'utilisation.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Clause de non-responsabilité

Les informations et publications ne sont pas destinées à être, et ne constituent pas, des conseils ou recommandations financiers, d'investissement, de trading ou autres fournis ou approuvés par TradingView. Pour en savoir plus, consultez les Conditions d'utilisation.