Un venerdì (14) di recuperi in Usa ed Europa, ma bilancio settimanale rosso!

Oro sopra i 3.000 Dollari/oncia per la prima volta nella storia.

Borse asiatiche in rialzo, proseguono trend positive 2025.

USA: rallenta l’inflazione, ma scende la fiducia dei consumatori.

Le Borse internazionali hanno affrontato una settimana contrastata, influenzate da tensioni geopolitiche e incertezze economiche. Nonostante ciò, venerdì 14 marzo hanno registrato una forte chiusura in rialzo dopo giorni di incertezze.

La paura per le ricadute negative delle politiche commerciali degli Stati Uniti lungo minacciate dal presidente Donald Trump, resta alta, sensibile ad ogni nuovo annuncio di inasprimento dei dazi su determinati prodotti. Inoltre, la speranza di una possibile tregua in Ucraina sembra attenuarsi, influenzando negativamente gli investimenti.

Ha destato preoccupazione la discesa della fiducia dei consumatori statunitensi, calcolata dall’Università del Michigan, scesa ai minimi da luglio 2022, passando da 64,7 a 57,9 a marzo. Questo calo è stato attribuito in parte alle politiche tariffarie di Trump, che potrebbero portare a un aumento dell'inflazione, le cui aspettative per il 2025 sono balzate al 4,9%, rispetto al 4,3% del mese precedente.

In Europa, tutte Borse hanno chiuso la seduta di venerdì in positivo: Milano +1,73%, Francoforte +1,86%, Parigi +1,13%, Londra +1,05% e Madrid +1,46%.

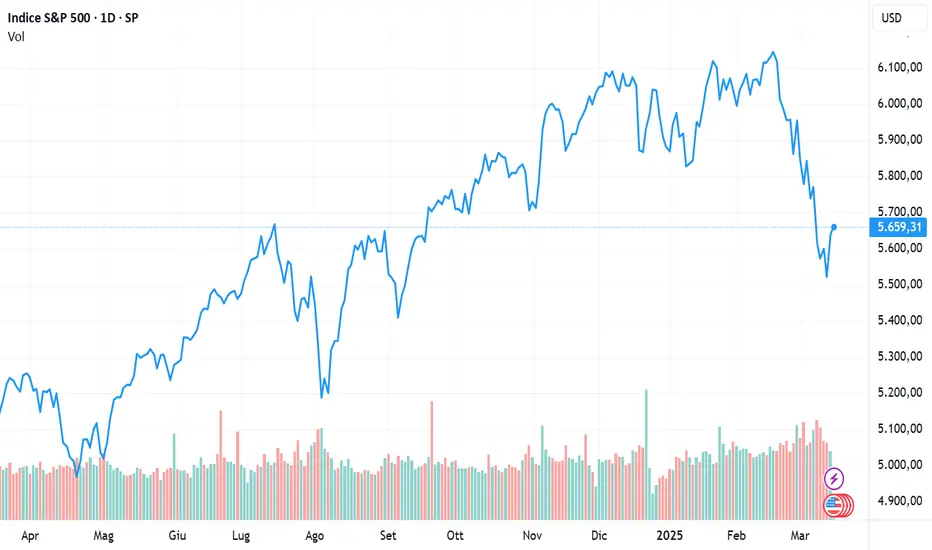

Wall Street, dopo una settimana difficile, ha segnato un forte rimbalzo nell'ultima seduta: Dow Jones +1,6%, Nasdaq +2,6% ed S&P500 +2,1%. Nonostante ciò, Wall Street ha chiuso la quarta settimana consecutiva in perdita, cosa che non si verificava da agosto, e che conferma una tendenza generale di sottoperformance rispetto all'Europa e alla Cina.

L'attenzione degli investitori verso queste ultime due geografie continua ad essere stimolata dagli investimenti in infrastrutture e difesa in Europa e nell'intelligenza artificiale in Cina.

Guardando al bilancio settimanale, S&P 500 e Nasdaq hanno registrato perdite di circa -2,5%, mentre gli indici europei Stoxx600 e Stoxx50 sono scesi rispettivamente -0,8% e -1,2%.

L'unica Borsa europea che ha chiuso positivamente la settimana è stata Milano, con un magro +0,2%. In Cina, l'indice CSI300 ha guadagnato +1,7%, mentre l'Hang Seng di Hong Kong ha perso -1,1%.

Esaminando gli sviluppi da inizio anno, è chiara la direzione presa dalle borse globali: i "Magnifici Sette" (le sette maggiori big Tech Usa) hanno perso -13%, l'S&P500 -9%, mentre Eurostoxx e Stoxx 50 sono salite +8% e +10%. Milano brillato, con +13%.

In Asia spicca l’Hang Seng in crescita +20% da inizio anno, più “cauto” il CSI300 con +3%.

Nel comparto obbligazionario, si registra da qualche settimana un aumento generalizzato dei rendimenti europei. Quello del BTP decennale italiano è salito a 4,04%,e quello del Bund tedesco 2,93%, con lo spread BTP/Bund spread attorno a 111 bps. Anche i rendimenti in Spagna e Francia sono aumentati.

Stamane, 17 marzo, in Asia, il Nikkei di Tokyo ha guadagnato +1,1%, mentre i rendimenti dei JJB (Titoli di stato) giapponesi a 30 anni hanno raggiunto i massimi dal 2006, sospinti delle aspettative di un rialzo dei tassi da parte della Banca del Giappone.

In Cina, dati economici contrastanti: le vendite al dettaglio sono aumentate +4% a gennaio-febbraio rispetto allo stesso bimestre 2024, ma il settore immobiliare continua a soffrire. Tra i maggiori indici azionari l’Hang Seng è salito +1%, mentre il CSI300 è rimasto stabile.

Sul fronte geopolitico, la tensione tra Stati Uniti e Iran continua a crescere, con gli Stati Uniti che hanno intensificato gli attacchi alle forze Houthi in Yemen. Intanto, la visita del ministro degli Esteri iraniano in Oman è vista come un tentativo di rilanciare i colloqui tra Iran e Stati Uniti, con la speranza di raggiungere un nuovo accordo sul nucleare.

Materie prime: l'oro ha superato 3.000 US$/oncia per la prima volta nella storia, con un guadagno del +13,7% dall'inizio dell'anno. Il prezzo in euro è aumentato “solo” dell'8%, a causa della debolezza del dollaro.

L'oro continua a godere di una forte domanda di beni rifugio, alimentata a sua volta dalle preoccupazioni geopolitiche e dalla guerra commerciale, ma potrebbero esserci dei fattori di rischio che potrebbero innescare prese di profitto, come i progressi nei colloqui di pace in Ucraina e Gaza o l'aumento dei rendimenti obbligazionari.

Nel mercato delle criptovalute, Bitcoin ha rimbalzato del +4,7%, arrivando a 83.400 USD, ma la performance annuale rimane negativa con -11%.

Ethereum, da inizio anno, subsce perdita ben più significative, con -43%, a causa dello scandalo Bybit. Le banche centrali, in particolare la BCE, continuano a monitorare da vicino il mondo delle criptovalute, con preoccupazioni circa i rischi finanziari correlati.

Rocordiamo che venerdì il Senato ha approvato una legge di spesa provvisoria, evitando uno shutdown parziale del governo degli Stati Uniti.

Attenzione alle novità di politica monetaria della FED, che si riunirà domani e mercoledì. Si prevede che la banca centrale statunitense mantenga i tassi invariati, pertanto l’inetresse sarà concentrati sulle nuove proiezioni relative a disoccupazione, inflazione e crescita.

Le Borse europee terminano la mattinata in discreto rialzo, in media +0,5% alle 12.30 CET, mentre i future sui maggiori indici di Wall Street anticipano riaperture stabili.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oro sopra i 3.000 Dollari/oncia per la prima volta nella storia.

Borse asiatiche in rialzo, proseguono trend positive 2025.

USA: rallenta l’inflazione, ma scende la fiducia dei consumatori.

Le Borse internazionali hanno affrontato una settimana contrastata, influenzate da tensioni geopolitiche e incertezze economiche. Nonostante ciò, venerdì 14 marzo hanno registrato una forte chiusura in rialzo dopo giorni di incertezze.

La paura per le ricadute negative delle politiche commerciali degli Stati Uniti lungo minacciate dal presidente Donald Trump, resta alta, sensibile ad ogni nuovo annuncio di inasprimento dei dazi su determinati prodotti. Inoltre, la speranza di una possibile tregua in Ucraina sembra attenuarsi, influenzando negativamente gli investimenti.

Ha destato preoccupazione la discesa della fiducia dei consumatori statunitensi, calcolata dall’Università del Michigan, scesa ai minimi da luglio 2022, passando da 64,7 a 57,9 a marzo. Questo calo è stato attribuito in parte alle politiche tariffarie di Trump, che potrebbero portare a un aumento dell'inflazione, le cui aspettative per il 2025 sono balzate al 4,9%, rispetto al 4,3% del mese precedente.

In Europa, tutte Borse hanno chiuso la seduta di venerdì in positivo: Milano +1,73%, Francoforte +1,86%, Parigi +1,13%, Londra +1,05% e Madrid +1,46%.

Wall Street, dopo una settimana difficile, ha segnato un forte rimbalzo nell'ultima seduta: Dow Jones +1,6%, Nasdaq +2,6% ed S&P500 +2,1%. Nonostante ciò, Wall Street ha chiuso la quarta settimana consecutiva in perdita, cosa che non si verificava da agosto, e che conferma una tendenza generale di sottoperformance rispetto all'Europa e alla Cina.

L'attenzione degli investitori verso queste ultime due geografie continua ad essere stimolata dagli investimenti in infrastrutture e difesa in Europa e nell'intelligenza artificiale in Cina.

Guardando al bilancio settimanale, S&P 500 e Nasdaq hanno registrato perdite di circa -2,5%, mentre gli indici europei Stoxx600 e Stoxx50 sono scesi rispettivamente -0,8% e -1,2%.

L'unica Borsa europea che ha chiuso positivamente la settimana è stata Milano, con un magro +0,2%. In Cina, l'indice CSI300 ha guadagnato +1,7%, mentre l'Hang Seng di Hong Kong ha perso -1,1%.

Esaminando gli sviluppi da inizio anno, è chiara la direzione presa dalle borse globali: i "Magnifici Sette" (le sette maggiori big Tech Usa) hanno perso -13%, l'S&P500 -9%, mentre Eurostoxx e Stoxx 50 sono salite +8% e +10%. Milano brillato, con +13%.

In Asia spicca l’Hang Seng in crescita +20% da inizio anno, più “cauto” il CSI300 con +3%.

Nel comparto obbligazionario, si registra da qualche settimana un aumento generalizzato dei rendimenti europei. Quello del BTP decennale italiano è salito a 4,04%,e quello del Bund tedesco 2,93%, con lo spread BTP/Bund spread attorno a 111 bps. Anche i rendimenti in Spagna e Francia sono aumentati.

Stamane, 17 marzo, in Asia, il Nikkei di Tokyo ha guadagnato +1,1%, mentre i rendimenti dei JJB (Titoli di stato) giapponesi a 30 anni hanno raggiunto i massimi dal 2006, sospinti delle aspettative di un rialzo dei tassi da parte della Banca del Giappone.

In Cina, dati economici contrastanti: le vendite al dettaglio sono aumentate +4% a gennaio-febbraio rispetto allo stesso bimestre 2024, ma il settore immobiliare continua a soffrire. Tra i maggiori indici azionari l’Hang Seng è salito +1%, mentre il CSI300 è rimasto stabile.

Sul fronte geopolitico, la tensione tra Stati Uniti e Iran continua a crescere, con gli Stati Uniti che hanno intensificato gli attacchi alle forze Houthi in Yemen. Intanto, la visita del ministro degli Esteri iraniano in Oman è vista come un tentativo di rilanciare i colloqui tra Iran e Stati Uniti, con la speranza di raggiungere un nuovo accordo sul nucleare.

Materie prime: l'oro ha superato 3.000 US$/oncia per la prima volta nella storia, con un guadagno del +13,7% dall'inizio dell'anno. Il prezzo in euro è aumentato “solo” dell'8%, a causa della debolezza del dollaro.

L'oro continua a godere di una forte domanda di beni rifugio, alimentata a sua volta dalle preoccupazioni geopolitiche e dalla guerra commerciale, ma potrebbero esserci dei fattori di rischio che potrebbero innescare prese di profitto, come i progressi nei colloqui di pace in Ucraina e Gaza o l'aumento dei rendimenti obbligazionari.

Nel mercato delle criptovalute, Bitcoin ha rimbalzato del +4,7%, arrivando a 83.400 USD, ma la performance annuale rimane negativa con -11%.

Ethereum, da inizio anno, subsce perdita ben più significative, con -43%, a causa dello scandalo Bybit. Le banche centrali, in particolare la BCE, continuano a monitorare da vicino il mondo delle criptovalute, con preoccupazioni circa i rischi finanziari correlati.

Rocordiamo che venerdì il Senato ha approvato una legge di spesa provvisoria, evitando uno shutdown parziale del governo degli Stati Uniti.

Attenzione alle novità di politica monetaria della FED, che si riunirà domani e mercoledì. Si prevede che la banca centrale statunitense mantenga i tassi invariati, pertanto l’inetresse sarà concentrati sulle nuove proiezioni relative a disoccupazione, inflazione e crescita.

Le Borse europee terminano la mattinata in discreto rialzo, in media +0,5% alle 12.30 CET, mentre i future sui maggiori indici di Wall Street anticipano riaperture stabili.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Clause de non-responsabilité

Les informations et publications ne sont pas destinées à être, et ne constituent pas, des conseils ou recommandations financiers, d'investissement, de trading ou autres fournis ou approuvés par TradingView. Pour en savoir plus, consultez les Conditions d'utilisation.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Clause de non-responsabilité

Les informations et publications ne sont pas destinées à être, et ne constituent pas, des conseils ou recommandations financiers, d'investissement, de trading ou autres fournis ou approuvés par TradingView. Pour en savoir plus, consultez les Conditions d'utilisation.