MSFT USMicrosoft dessine actuellement une superbe figure en « Batman » : après avoir franchi la ligne de tendance baissière, l'action a été retestée, puis de nouveau retestée au niveau de la moyenne mobile simple à 50 périodes (SMA 50).

Cependant, hier, le marché a propulsé le titre au-dessus du niveau de support situé entre 490 et 493, et les traders pourraient tenter un rebond suite à cette fausse cassure.

Dans un tel contexte, prendre une position longue est pour le moins très risqué.

A3minvestments

NFLX📌 Une série de faits réels s'est développée autour de la société de production de séries télévisées.

5 décembre 2025 : Netflix a officiellement conclu un accord pour acquérir les studios de WBD et le service de streaming HBO Max pour 82,7 milliards de dollars (soit 27,75 dollars par action WBD). La transaction devrait être finalisée au troisième trimestre 2026, sous réserve de l'approbation des autorités réglementaires.

8 décembre 2025 : Paramount Skydance a lancé une contre-offre hostile directement aux actionnaires de WBD. Le groupe souhaite racheter l'intégralité de l'entreprise, y compris les chaînes câblées (CNN, TNT Sports), pour 108,4 milliards de dollars (30 dollars par action).

Cette offre est supérieure de 25 à 18 milliards de dollars à celle de Netflix.

AMZN🌎 Amazon après le T3 : Force, stratégie et attractivité

Un krach sur fond de solidité : L’action Amazon a connu une correction passagère, à l’instar du marché dans son ensemble. Toutefois, ce mouvement était davantage dû au sentiment général du marché qu’à des changements dans les fondamentaux de l’entreprise.

Des résultats trimestriels qui marquent un tournant : Le rapport du troisième trimestre a agi comme un puissant catalyseur, obligeant le marché à réévaluer la trajectoire d’Amazon. L’entreprise a non seulement dépassé les attentes sur ses deux indicateurs clés, mais l’a fait de manière convaincante : le bénéfice par action était supérieur de 25 % aux estimations des analystes. Suite à ces résultats, l’action a bondi de plus de 13 %, reflétant l’optimisme des investisseurs quant à la rentabilité croissante.

Moteurs de croissance : Le commerce de détail reprend de la vigueur, AWS accélère sa croissance

• AWS renoue avec une croissance dynamique : La division cloud, cœur de métier de l’entreprise, a vu sa croissance s’accélérer à 20 % sur un an, une performance impressionnante pour une activité dont le chiffre d’affaires annuel avoisine les 130 milliards de dollars. Cela témoigne d’une nouvelle dynamique et renforce la position d’Amazon dans la course au leadership de l’IA.

• Le secteur du commerce de détail démontre son efficacité opérationnelle : contrairement aux idées reçues, les segments du commerce de détail (Amérique du Nord et international) contribuent désormais significativement au retour sur investissement global (ROIC). Leurs marges opérationnelles progressent, créant un effet de levier opérationnel tant attendu. Ce résultat est le fruit d’années d’investissement dans l’automatisation et la logistique, qui permettent aujourd’hui de réduire les coûts unitaires et d’accroître les marges brutes.

Avantages stratégiques à l’ère de l’autonomie : Amazon tire structurellement profit des tendances macroéconomiques

1. L’automatisation comme levier de croissance : la mise en œuvre de systèmes autonomes réduit les coûts, permettant à l’entreprise d’augmenter simultanément ses marges et de baisser ses prix pour le consommateur final. Il en résulte un cercle vertueux : croissance des volumes, effet de levier opérationnel accru, croissance du bénéfice par action et investissements supplémentaires dans l’efficacité.

2. Intégration verticale : la maîtrise de la chaîne d’approvisionnement, des centres logistiques à l’infrastructure cloud AWS, crée une barrière à l’entrée unique et difficilement imitable pour les concurrents et garantit la stabilité des flux de trésorerie à long terme.

Analyse de la valeur : Un prix raisonnable, mais pas bon marché

Malgré la forte hausse de son cours, Amazon ne semble pas surévaluée par rapport à ses concurrents.

• Avec un PER prévisionnel d'environ 38, l'entreprise se négocie avec une décote significative par rapport à sa moyenne sur cinq ans.

• Comparée aux autres entreprises du « Magnificent 7 », Amazon présente une valeur raisonnable, notamment par rapport à des sociétés plus onéreuses comme NVDA ou TSLA.

• Les investissements importants (116 milliards de dollars sur 12 mois) consacrés à l'infrastructure d'IA pèsent temporairement sur le flux de trésorerie disponible. Il s'agit d'un investissement pour la croissance future, mais les investisseurs doivent en tenir compte.

En résumé, au vu des données du trimestre et des orientations stratégiques, les perspectives positives pour Amazon l'emportent sur les risques (pressions réglementaires, fluctuations cycliques des dépenses, concurrence dans le cloud).

Amazon allie maturité et efficacité opérationnelle à un fort potentiel d'accélération grâce à AWS et à l'automatisation.

Nous considérons Amazon comme l'une des meilleures entreprises du M7 et pensons qu'elle affichera prochainement l'un des meilleurs résultats de ce groupe.

Selon nous, le mouvement correctif de la 4e vague touche à sa fin et le titre atteindra bientôt de nouveaux sommets historiques.

ST🌎 Sensata Technologies en tant que société performante portée par des résultats trimestriels exceptionnels et des contrats stratégiques.

Des résultats du troisième trimestre 2025 qui ont dépassé les attentes sur tous les indicateurs clés.

Le chiffre d'affaires et la marge opérationnelle ajustée (19,3 %) se situent au-dessus de la limite supérieure des prévisions de l'entreprise.

Un taux de conversion FCF record de 105 %, démontrant une gestion efficace du fonds de roulement et une forte capacité à générer des liquidités pour les investissements, les distributions aux actionnaires et la réduction de la dette.

Un changement stratégique dans l'allocation du capital, avec un accent sur la réduction de la dette : le levier net a diminué à 2,9x.

Des prévisions de direction optimistes pour le quatrième trimestre 2025, prévoyant de maintenir des marges opérationnelles élevées (19,3 % à 19,5 %), avec un chiffre d'affaires de 890 à 920 millions de dollars et un BPA ajusté de 0,83 à 0,87 $.

Potentiel de croissance important grâce aux nouvelles affaires, avec des contrats majeurs signés avec des constructeurs automobiles. Le marché potentiel potentiel aux États-Unis dépasse les 100 millions de dollars.

Depuis le début de l'année 2022, le titre est dans une tendance à la baisse, porté par la détérioration des performances financières et opérationnelles et une valorisation incompatible avec son prix élevé.

Le marché tente de briser la tendance à la baisse du titre. C'est la deuxième fois que le titre teste avec succès la moyenne mobile et la ligne de tendance baissière par le haut, ce qui est la première fois depuis 2022.

EUR/USD🌎 EUR/USD : Le rallye s'achève et une forte baisse se profile

Confirmée par les facteurs fondamentaux, la paire se prépare à chuter significativement sous ses niveaux actuels.

Analyse technique :

Les cinq vagues de l'impulsion haussière sont terminées. La cinquième vague se clôture à 1,1918.

Une ligne de tendance ascendante clé a été franchie. Le retest de ce niveau a confirmé le changement de tendance.

Vague A terminée à 1,1468.

Vague B (corrective). Un repli est en cours, créant le potentiel d'une nouvelle vague d'impulsion baissière puissante : la vague C.

Le cours teste actuellement la moyenne mobile (MM) par le bas. Deux scénarios sont possibles :

Scénario 1 : Un rebond sur la MM suivi d'une baisse immédiate.

Scénario 2 : Une fausse cassure haussière de la MM, suivie d'un retournement baissier.

Dans les deux cas, l'issue est la même : une baisse vers de nouveaux plus bas.

Pourquoi l'euro est-il sous pression ?

Des indicateurs macroéconomiques faibles : l'indice PMI, les ventes au détail et la production industrielle témoignent d'un ralentissement de la croissance.

L'inflation (2,1 %) et l'inflation sous-jacente (2,4 %) sont proches de l'objectif de la BCE, mais la tendance est à la baisse, et non à la hausse, ce qui engendre des risques déflationnistes.

Des problèmes d'offre et de demande : la confiance des consommateurs s'érode et les industriels sont en difficulté. Autant d'éléments qui convergent vers un scénario déflationniste.

Les marchés sont confiants quant à une absence de hausse des taux d'intérêt par la BCE en décembre.

Le taux d'intérêt attractif de la Fed lui permet de conserver son avantage sur celui de la BCE (opérations de portage).

L'économie américaine fait preuve d'une relative résilience face au ralentissement en Europe et en Chine.

La Fed doit emprunter davantage, et ce refinancement d'une part importante de la dette publique entraîne une absorption de liquidités et un soutien technique au dollar.

À l'inverse, des données inattendues et très favorables sur l'inflation et les salaires dans l'UE pourraient soutenir temporairement l'euro et prolonger la correction (vague B), mais cela ne ferait que déplacer ce scénario vers la droite et ne changerait probablement pas la situation générale.

ADSK🌎 Autodesk surfe sur la vague de l'IA et de la construction de centres de données, enregistrant sa plus forte croissance en trois ans.

Tous les indicateurs clés du rapport (chiffre d'affaires, bénéfice et facturation) dépassent largement les prévisions.

La résistance se situe autour de 326 $.

Des fondamentaux solides offrent un fort potentiel de franchissement de nouveaux sommets.

WTI🌎 Les principales banques d'investissement prévoient deux phases pour le pétrole : une baisse due à une offre excédentaire, suivie d'une croissance à partir de 2027 en raison d'un manque d'investissement.

Après 2027 : une période de croissance prolongée s'amorcera en raison d'une pénurie de matières premières.

On observe alors une baisse progressive et lente des prix du pétrole.

Nous nous situons près d'un niveau de support ; une rupture de ce niveau pourrait accélérer la baisse des prix.

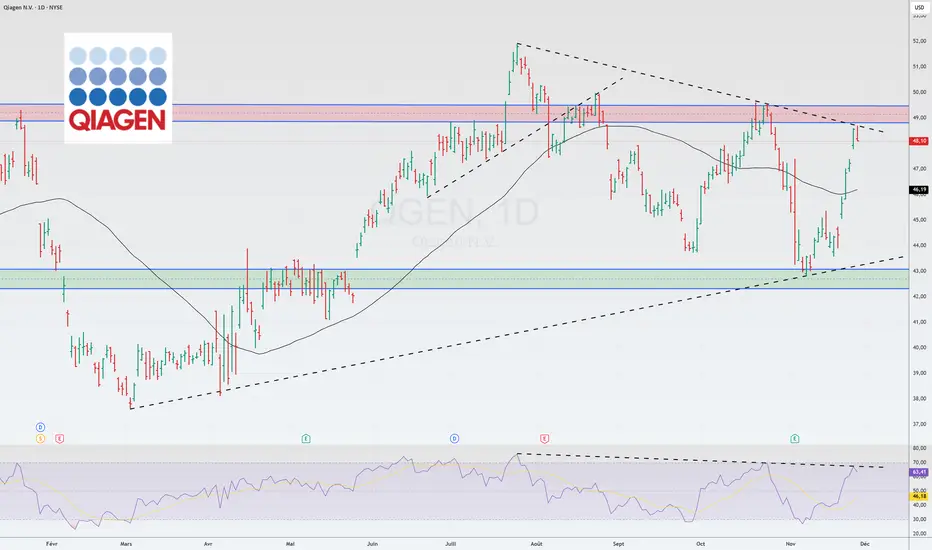

QGEN🌎 Qiagen N.V. est une société holding néerlandaise et un fournisseur mondial de solutions de diagnostic moléculaire et de sciences de la vie.

Activités principales :

Technologies de traitement des échantillons : Extraction et traitement de l'ADN, de l'ARN et des protéines à partir du sang, des tissus et d'autres matériaux.

Technologies d'analyse : Préparation des biomolécules pour l'analyse.

Bioinformatique : Logiciels et bases de connaissances pour l'interprétation des données et les applications pratiques.

Produits et plateformes clés :

QuantiFERON : Test de diagnostic de la tuberculose latente.

QIAstat-Dx : Système de tests syndromiques pour la détection simultanée d'un large éventail d'agents pathogènes.

QIAcuity : Système de PCR digitale.

QIAGEN Digital Insights (QDI) : Division de bioinformatique.

L'entreprise compte plus de 500 000 clients dans le monde entier, dans les domaines des sciences de la vie (établissements académiques, recherche et développement pharmaceutique, médecine légale) et du diagnostic moléculaire.

Au deuxième trimestre 2025, le chiffre d'affaires a atteint 533,54 millions de dollars, dépassant les prévisions.

La société prévoit d'atteindre son objectif de marge opérationnelle ajustée à moyen terme de 31 % d'ici 2025, un objectif supérieur à sa prévision initiale de 2028.

La direction a relevé ses prévisions de bénéfice par action ajusté pour l'exercice 2025 à environ 2,35 dollars, contre 2,28 dollars précédemment.

En 2025, Qiagen a obtenu la certification CE-IVDR pour l'ensemble de sa gamme QIAstat-Dx en Europe et l'approbation de la FDA américaine pour le système QIAstat-Dx Rise.

Le titre évolue globalement latéralement dans la partie supérieure de sa fourchette de prix.

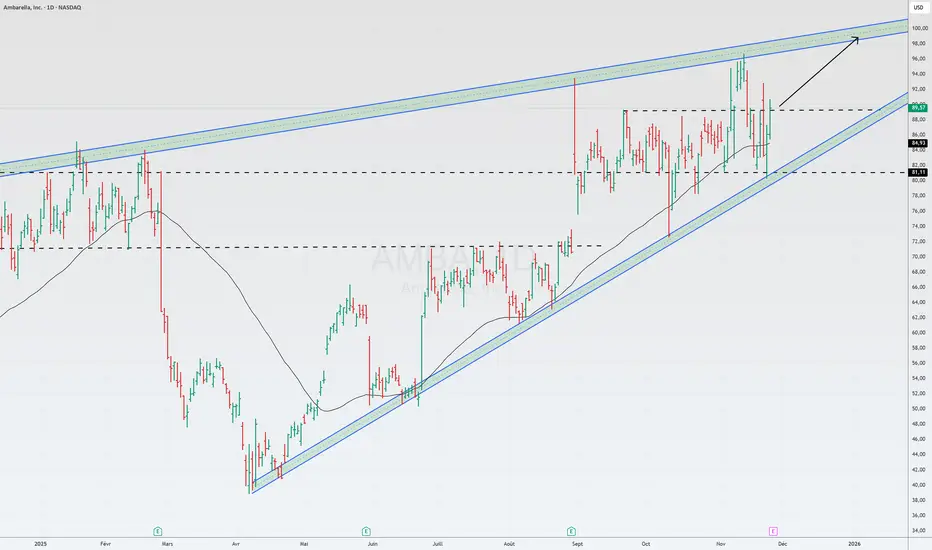

AMBA🌎 Ambarella affiche une croissance impressionnante de son chiffre d'affaires, dépassant les 50 % d'une année sur l'autre, grâce à un recentrage stratégique du marché automobile vers l'Internet des objets (IoT). L'IoT, autrefois au détriment des véhicules autonomes, génère désormais la majeure partie de ses revenus et contribue largement à l'amélioration de ses perspectives financières.

Auparavant, les investissements dans Ambarella reposaient sur des projets de conduite autonome prometteurs, mais au développement lent. Aujourd'hui, 75 % de son chiffre d'affaires provient du segment IoT, qui englobe non seulement les caméras de surveillance, mais aussi les caméras portables, la robotique et les équipements de calcul en périphérie.

Ce succès repose sur les nouveaux processeurs CV5/CV7, gravés en 5 nm. Ces puces sont uniques par leur capacité à combiner traitement d'image, encodage vidéo et intelligence artificielle. Cette intégration permet à l'entreprise de proposer des solutions plus performantes pour les appareils compacts à faible consommation (comme les drones ou les caméras vidéo) et de pratiquer des prix élevés, évitant ainsi la concurrence directe avec les fabricants à bas coûts.

Le cycle de développement court des produits IoT permet de convertir plus rapidement les investissements en R&D en revenus, contrairement au cycle long des produits automobiles. L'utilisation d'une plateforme technologique commune (CVflow) pour les applications IoT et automobiles réduit les coûts de développement.

Inconvénients :

La croissance ne se traduit pas par un flux de trésorerie disponible significatif. Une dépendance préoccupante à l'égard d'un distributeur unique (WT Microelectronics, représentant 71 % du chiffre d'affaires) et d'un fabricant unique (Samsung) engendre des risques liés à la chaîne d'approvisionnement. Les coûts de production élevés des puces pourraient commencer à peser sur la rentabilité.

QCOM US🌎 Qualcomm dispose de plusieurs atouts majeurs pour sa croissance future, notamment une diversification réussie de ses activités et une entrée ambitieuse sur le marché émergent des centres de données.

Principaux moteurs de croissance :

Entrée sur le marché des centres de données dédiés à l’IA.

L’entreprise a signé son premier contrat avec la start-up Humane pour le déploiement d’une infrastructure de 200 mégawatts à partir de 2026.

Diversification et croissance au-delà des smartphones

Secteur automobile : le chiffre d’affaires a dépassé le milliard de dollars au cours du trimestre, avec une croissance annuelle de 21 à 36 %.

Secteur IoT : le chiffre d’affaires a progressé de 22 à 24 % sur un an.

Résultats :

Chiffre d’affaires annuel record de la division QCT : environ 44 milliards de dollars

Marges élevées : marge d’EBITDA de 31 %, marge bénéficiaire nette de 26 %

L’action se négocie avec une décote significative par rapport à ses concurrents.

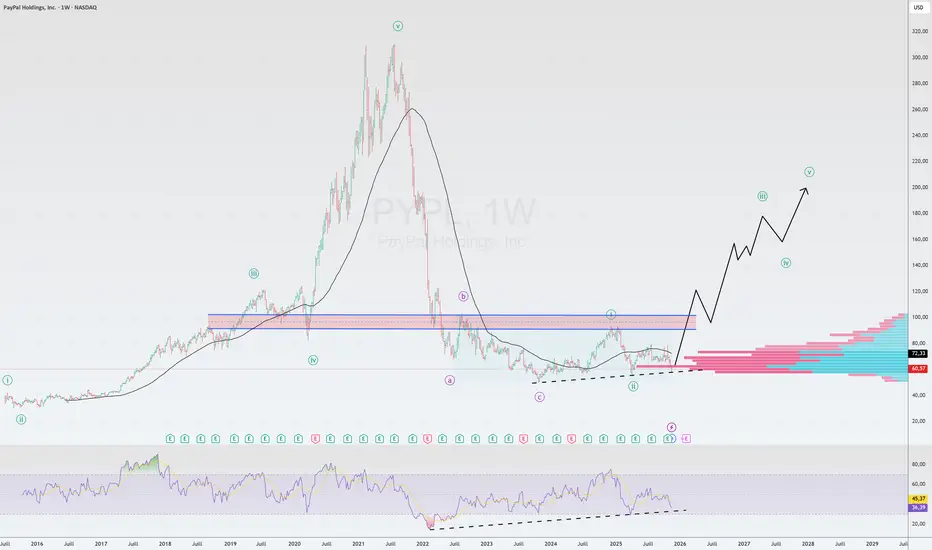

PYPL USPayPal offre une combinaison rare de valeur et de croissance.

L'entreprise présente des fondamentaux solides, une vision stratégique tournée vers l'avenir et se négocie à des multiples historiquement bas. La rigueur financière, le rendement du capital et l'innovation en intelligence artificielle en font un actif attractif pour les investisseurs à long terme.

Le dernier trimestre a confirmé la résilience du modèle économique de PayPal.

Chiffre d'affaires : 8,42 milliards de dollars (+7 % sur un an).

Bénéfice par action ajusté : 1,34 $, supérieur de 0,14 $ aux prévisions des analystes.

Volume total des paiements (VTP) : 458 milliards de dollars (+8 % sur un an), témoignant de l'envergure et de l'activité de la plateforme.

Flux de trésorerie disponible (FTD) : 2,3 milliards de dollars pour le trimestre, avec une marge de FTD en hausse de 7 points de pourcentage à 27 %. Ceci démontre une grande efficacité et une capacité à générer des liquidités.

Principaux moteurs de croissance

PayPal ne dépend pas d'un seul produit, mais développe plusieurs domaines prometteurs.

Venmo : Principal moteur de croissance. Le chiffre d'affaires a progressé de 14 % sur un an. Le service est non seulement en croissance, mais aussi de plus en plus rentable.

Achat immédiat, paiement différé (BNPL) : Croissance de plus de 20 % par an, en phase avec l'évolution des comportements des consommateurs.

Perspectives à la hausse : La direction a relevé ses prévisions de BPA ajusté pour 2025, les situant entre 5,35 $ et 5,39 $, ce qui représente une croissance de 15 à 16 % sur un an.

Partenariat avec OpenAI

Il ne s'agit pas d'une simple opération marketing, mais d'un pari stratégique sur l'avenir du commerce.

Conclusion : PayPal devient l'infrastructure de paiement par défaut de ChatGPT. Les utilisateurs peuvent passer instantanément de la recherche d'un produit via une conversation basée sur l'IA au paiement avec PayPal, sans quitter la conversation.

Implications :

Pour PayPal : Un nouveau canal de vente massif, le « commerce IA » (commerce via agent), s'ouvre. L'entreprise devient un véritable carrefour commercial entre des millions de marchands et d'utilisateurs d'IA.

Pour les commerçants : ils accèdent automatiquement à la boutique ChatGPT sans intégration complexe.

Pour OpenAI : ChatGPT évolue d'un assistant vers une plateforme de commerce à part entière.

L'entreprise a annoncé son tout premier dividende de 0,14 $ par action.

Elle dispose également d'un programme de rachat d'actions annuel de 6 milliards de dollars. Le cours de l'action a baissé de 6,25 % au cours de l'année écoulée.

L'association « dividende + rachat d'actions » indique clairement que l'entreprise estime que ses actions sont sous-évaluées.

Valorisation historiquement basse

Il s'agit d'un élément clé de la stratégie d'investissement. Le marché ignore complètement les évolutions positives.

Multiples : PayPal se négocie à seulement 12 fois ses bénéfices prévus pour 2026. C'est inférieur à celui de nombreux concurrents fintech moins rentables (SoFi, Block).

L'investisseur paie un prix qui repose sur l'hypothèse d'une absence totale de croissance future, alors que l'entreprise affiche une croissance à deux chiffres de ses bénéfices, génère un flux de trésorerie record et construit son modèle économique d'avenir.

D'un point de vue technique, nous sommes en zone d'accumulation.

Le prix se situe près d'une ligne de tendance haussière.

Le RSI signale également une divergence🌎

DGX US🌎Quest Diagnostics propose des analyses de laboratoire clinique, des services de gestion de l'information et des solutions pour améliorer la santé des patients. Ses services sont utilisés par les médecins, les hôpitaux, les compagnies d'assurance et d'autres établissements de santé pour diagnostiquer, surveiller et traiter les maladies.

Ses principaux secteurs d'activité comprennent :

Informations diagnostiques : Principale source de revenus, incluant une large gamme de tests de laboratoire.

Technologies de l'information : Développement de solutions de gestion des données médicales.

Service client : Accès direct des patients aux tests via la plateforme de l'entreprise.

Le flux de trésorerie net d'exploitation pour 2024 s'élevait à 1,33 milliard de dollars.

L'entreprise affiche un historique de dividendes stable avec un taux de croissance annuel composé (TCAC) sur cinq ans de 7,59 %.

Le 21 octobre 2025, Quest Diagnostics a publié d'excellents résultats pour le troisième trimestre.

Le chiffre d'affaires s'est élevé à 2,82 milliards de dollars, contre 2,73 milliards de dollars prévus.

Le bénéfice par action a atteint 2,60 $, contre 2,50 $ attendus.

La croissance organique des ventes (hors acquisitions) a été de 6,8 %.

L'entreprise a revu à la hausse ses prévisions de chiffre d'affaires et de bénéfices pour l'année entière.

Le chiffre d'affaires devrait se situer entre 10,96 et 11 milliards de dollars, avec un bénéfice par action ajusté compris entre 9,76 et 9,84 dollars.

MMM US🌎 L'entreprise affiche des progrès. Au troisième trimestre 2025, son chiffre d'affaires a progressé de 3,5 %, soit son rythme de croissance le plus rapide en quatre ans, et sa marge opérationnelle a augmenté de 1,7 point de pourcentage pour atteindre 24,7 %.

Les ventes de produits lancés au cours des cinq dernières années ont progressé de 30 % au cours du trimestre.

La nomination de William Brown au poste de PDG et son accent mis sur l'efficacité opérationnelle, notamment l'amélioration de l'approvisionnement à 91,6 % (un niveau record en 20 ans), ont été bien accueillis par le marché.

La stratégie de Solventum, qui consiste à scinder son activité médicale, permet à l'entreprise de se recentrer sur ses compétences clés.

La croissance annuelle du chiffre d'affaires devrait se situer autour de 2 à 3 %, nettement inférieure au taux de croissance du marché américain, qui avoisine les 10 %.

La marge nette a reculé à 13,7 %, contre 15,9 % l'année dernière.

Le PER de 3M est d'environ 26, nettement supérieur à la moyenne du secteur industriel (12,9). Cela suggère que les fortes anticipations de croissance future sont déjà intégrées au cours actuel. Toute déception pourrait entraîner une correction brutale.

La hausse du cours de l'action a été principalement alimentée par l'optimisme suscité par la nomination d'un nouveau PDG et n'a pas été étayée par les résultats financiers.

Nous sommes dans la cinquième vague.

La valorisation actuelle de l'action est élevée compte tenu des performances actuelles de l'entreprise.

SPX US🌎 La première vague de l'impulsion actuelle s'est achevée et nous sommes désormais dans la seconde. L'objectif de cette seconde vague a été atteint : l'écart a été comblé.

Un franchissement du seuil de 6 870 confirmera l'entrée dans la troisième vague.

Ce niveau s'inscrit dans la continuité du rallye du Nouvel An.

Par ailleurs, l'anticipation d'une baisse des taux de la Fed, ainsi que la fin du confinement, soutiendront la dynamique haussière.

UPWK US🌎Les résultats du troisième trimestre de l'entreprise ont dépassé les attentes sur l'ensemble des indicateurs clés : chiffre d'affaires, EBITDA ajusté et bénéfice par action.

Le déploiement actif des fonctionnalités d'IA de la plateforme stimule la croissance opérationnelle et pourrait maintenir cette dynamique positive jusqu'en 2026.

Le lancement d'une nouvelle plateforme pour les grandes entreprises renforce fondamentalement la proposition de valeur d'Upwork et ouvre des perspectives de croissance à long terme.

L'accélération de la croissance du volume brut de services (VBS) indique que l'entreprise a surmonté avec succès le ralentissement économique et est entrée dans une phase de reprise.

Les prévisions de chiffre d'affaires de l'entreprise pour 2025 ont été revues à la hausse, entre 782 et 787 millions de dollars.

Lifted, une filiale proposant aux entreprises une plateforme complète de gestion des talents, a été lancée.

Un programme de rachat d'actions de 100 millions de dollars a été approuvé.

D'un point de vue technique, nous sortons de la phase d'accumulation où les acteurs majeurs consolidaient leurs positions.

NBIS US🌎Nebius (NBIS) — Forte croissance portée par l'IA

Au troisième trimestre, le chiffre d'affaires de l'activité principale de centres de données a atteint 146,1 millions de dollars, soit une croissance fulgurante de 355 % sur un an.

Le partenariat avec Microsoft transforme en profondeur l'activité de Nebius. Le chiffre d'affaires annuel récurrent (ARR), indicateur clé de performance de l'entreprise, devrait se situer entre 7 et 9 milliards de dollars l'année prochaine, contre 0,9 à 1,1 milliard de dollars cette année. Cela représente une multiplication par sept et constitue une valorisation prudente, compte tenu du potentiel de nouveaux contrats.

Nebius est un partenaire privilégié de NVIDIA, ce qui lui assure un accès prioritaire aux GPU (puces d'IA) les plus performants.

Le lancement de sa propre plateforme d'inférence (déploiement de modèles d'IA) renforce la proposition de valeur globale de Nebius, permettant aux clients de mettre en œuvre leurs solutions basées sur l'IA plus rapidement et plus efficacement.

Bien que l'entreprise ne soit toujours pas rentable globalement, son bénéfice brut progresse plus rapidement (+365 % sur un an) et ses marges ont augmenté de 2 points de pourcentage. Il s'agit d'un indicateur clé de sa rentabilité future.

Les pertes d'EBITDA ajusté se sont réduites de 89 % sur un an pour atteindre 5,2 millions de dollars, et la division principale d'infrastructure d'IA est déjà rentable selon ce critère, avec une marge de 19 %.

Comparativement à certains concurrents (comme CoreWeave), Nebius adopte une stratégie d'endettement moins agressive, ce qui atténue le risque de ralentissement des investissements dans l'IA.

L'entreprise devrait atteindre la rentabilité opérationnelle d'ici l'exercice 2027-2028, avec la possibilité d'afficher un EBITDA ajusté positif dès l'année prochaine.

Suite à la publication des résultats, le cours de l'action a chuté de 40 % par rapport à son plus haut, offrant ainsi une opportunité d'achat intéressante. Le marché a surréagi malgré des fondamentaux exceptionnels.

LYFT US🌎 Résultats clés du T3 : Forte croissance, dynamique soutenue

Le rapport du troisième trimestre de Lyft confirme l’efficacité de sa stratégie de relance.

Performances record : L’entreprise a atteint des niveaux historiques en termes d’utilisateurs actifs (28,7 millions, soit 1,2 million de plus que prévu) et de réservations (4,78 milliards de dollars, +16 % sur un an).

Croissance stable : Le nombre de courses a augmenté de 15 % sur un an, soit le dixième trimestre consécutif de croissance à deux chiffres.

Solidité financière : La génération de flux de trésorerie d’exploitation reste solide (1,08 milliard de dollars au cours des 12 derniers mois).

La croissance de la base d’utilisateurs actifs de Lyft est un indicateur clé. Elle témoigne de la demande pour les services de Lyft et jette les bases d’une monétisation future, même si les promotions actuelles freinent temporairement la croissance du chiffre d’affaires.

Prévisions et facteurs de croissance future

La direction présente des perspectives encourageantes, anticipant une croissance accélérée jusqu’en 2025 et au-delà.

Réservations et marges : Les réservations devraient progresser de 17 à 20 % sur un an, avec des marges d'EBITDA ajusté de 2,7 à 3,0 %.

Principaux moteurs de croissance :

Réforme de l'assurance en Californie (SB 371) : Son adoption en 2026 permettra de réduire considérablement les coûts d'assurance (actuellement à 6 $ par trajet), rendant ainsi le service plus abordable et augmentant sa rentabilité.

Évaluation du marché potentiel (TAM) : Le PDG, David Risher, estime le potentiel total du marché américain à 161 milliards de trajets par an, alors que Lyft et Uber n'en représentent actuellement qu'environ 2,5 milliards. Le potentiel de croissance est donc considérable.

Expansion et partenariats : Les acquisitions (FREENOW, TBR) ont doublé le marché potentiel de Lyft, lui ouvrant l'accès au segment haut de gamme et au marché européen des taxis.

Orientation stratégique : Réseau hybride et partenariats

Plutôt que de craindre les véhicules autonomes, Lyft y voit une opportunité et développe un modèle hybride.

Réseau hybride : L’entreprise estime que la demande ne pourra pas être satisfaite par les seuls véhicules autonomes dans un avenir proche. L’association de chauffeurs partenaires et de véhicules autonomes créera des synergies.

Partenariats clés :

Waymo : Intégration technique poussée pour optimiser l’utilisation de la flotte. Ce partenariat stratégique prévoit de s’étendre au-delà de Nashville.

Flexdrive : Filiale garantissant une disponibilité de la flotte à 90 % (recharge, nettoyage, réparations), un facteur essentiel au déploiement des véhicules autonomes.

Marchés de niche : Le succès rencontré sur les campus universitaires et dans le transport médical a représenté 70 % de la croissance du troisième trimestre.

Valorisation : Fortement sous-évaluée compte tenu de sa croissance.

La grande disparité des estimations des analystes reflète l’incertitude quant à l’impact des véhicules autonomes, mais même les estimations les plus prudentes laissent entrevoir un potentiel de hausse.

Multiples : Avec une croissance du chiffre d’affaires projetée à plus de 15 %, Lyft se négocie à des multiples prévisionnels remarquablement bas :

PER 2027 : ~12 (extrêmement bas pour une entreprise affichant une croissance à deux chiffres).

Ratio cours/flux de trésorerie disponible (P/FCF) : environ 7-8 (sur la base d'une estimation prudente de flux de trésorerie disponible de 1,2 à 1,4 milliard de dollars).

Ajustements liés au risque : L'intégration d'importantes rémunérations en options d'achat d'actions (SBC) et de provisions pour assurances réduira certainement ces chiffres. Cependant, même en tenant compte de ces éléments, le cours actuel semble prudent.

Risques : Maîtrisés dans un contexte de transformation

Le principal risque réside dans les véhicules autonomes : en théorie, des géants comme Google et Tesla pourraient déclencher une guerre des prix défavorable à Lyft. Toutefois, le déploiement mondial des véhicules autonomes se heurtera à des obstacles réglementaires et culturels, laissant à Lyft le temps de s'adapter.

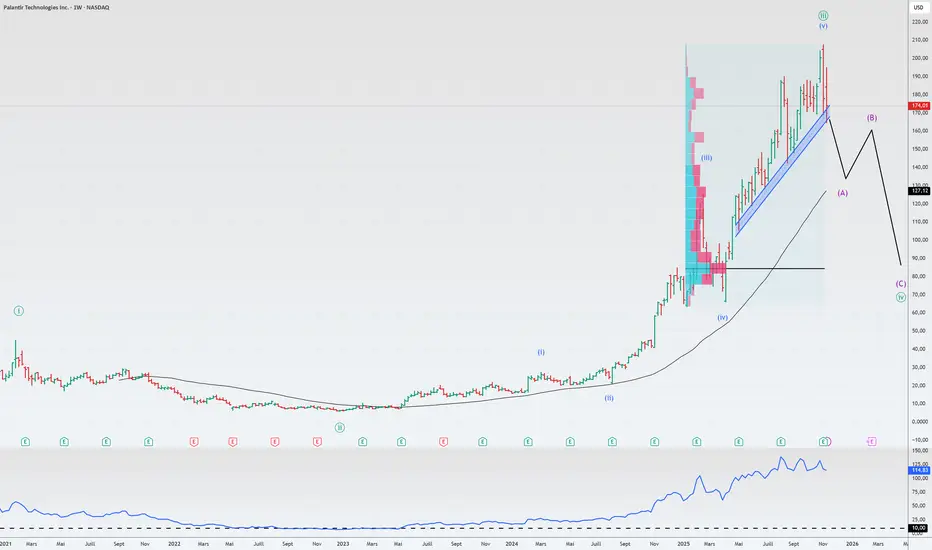

PLTR US🌎Palantir : Croissance fulgurante ou valorisation exorbitante ? Quel inconvénient l’emportera ?

Les résultats trimestriels sont excellents, mais les investisseurs sont confrontés à des risques importants. Analysons-les.

🚀 Points forts :

Chiffre d’affaires explosif : 1,18 milliard de dollars (+63 % sur un an), BPA : 0,21 $. Ces deux indicateurs dépassent les attentes.

Perspectives d’avenir plus prometteuses que prévu : Les prévisions pour le T4 (1,33 milliard de dollars) et pour 2025 (environ 4,4 milliards de dollars) sont nettement supérieures au consensus.

Activité commerciale : Croissance de 121 % sur un an aux États-Unis. Il s’agit du principal moteur de croissance de l’entreprise.

Ventes solides : Contrats signés d’une valeur de 2,8 milliards de dollars. Le nombre de clients a atteint 911 entreprises (+45 %).

Excellente efficacité : Chiffre d’affaires en hausse de 63 %, tandis que les effectifs n’ont augmenté que de 10 %. Une marge opérationnelle de 51 % est remarquable.

L'IA est le moteur de la croissance : des produits comme AIP accélèrent son adoption et les clients migrent massivement vers la plateforme Palantir.

⚠️ Points d'inquiétude : Risques et réserves

Le cours est exorbitant : un ratio cours/ventes supérieur à 110 est absurde, même pour une entreprise en pleine croissance. La capitalisation boursière augmente plus vite que le chiffre d'affaires.

Le modèle prévoit un effondrement : dans des scénarios optimistes (40 % de croissance annuelle), le juste prix pourrait être inférieur de plusieurs dizaines de pour cent au cours actuel.

Dilution des actions : la rémunération en actions absorbe 24 % du chiffre d'affaires, une somme considérable. Les initiés vendent activement leurs actions.

Vente à découvert d'un milliard : le célèbre Michael Burry a acheté des options de vente sur 5 millions d'actions, pariant à la baisse sur PLTR. Il estime que le secteur de l'IA est surévalué.

Vulnérabilité : l'activité est concentrée aux États-Unis, ce qui engendre des risques réglementaires et macroéconomiques. L'Europe connaît une stagnation.

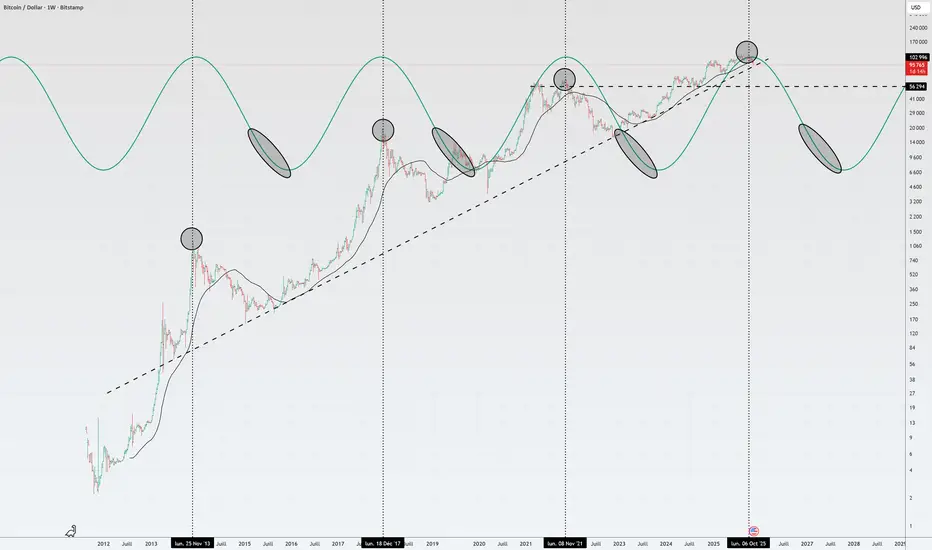

BTCUSD🌎Le Bitcoin a très bien résisté aux cycles depuis plus de 10 ans.

Par le passé, lorsqu'il atteignait un sommet en forme de sinusoïde, il perdait plus de 75 % de sa valeur initiale.

Un rebond à court terme sur sa ligne de tendance de long terme est attendu, s'inscrivant dans le rallye général de Noël prévu en décembre.

Ces cycles montrent que les corrections se terminent avant les creux des sinusoïdes, et presque toujours dans le même laps de temps, ce qui laisse présager une année prochaine difficile pour les acheteurs.

363 HK🌎Shanghai Industrial Holdings (363:HKEX) est une société holding d'investissement et l'entreprise principale du groupe Shanghai Industrial Investments Holdings Co., Ltd. (SIIC).

La société opère à travers plusieurs segments d'activité :

Infrastructures et protection de l'environnement : Investissements dans des projets d'autoroutes à péage et de ponts, ainsi que dans des projets d'approvisionnement en eau et d'énergies propres.

Immobilier : Développement et investissement immobilier, ainsi que gestion hôtelière.

Biens de consommation : Production et vente de cigarettes, de matériaux d'emballage et de produits imprimés.

Santé intégrée : Production et vente de produits pharmaceutiques et de santé, services de distribution et de gestion de la chaîne d'approvisionnement, et gestion d'un réseau de pharmacies franchisées.

Ratio cours/valeur comptable : 0,3

Ratio cours/bénéfice : 5,6

Dividendes stables versés deux fois par an.

Rendement du dividende : 6,85 %

Les dividendes devraient augmenter en valeur absolue dans les prochaines années. Les dividendes représentent 39 % du bénéfice et 72 % du flux de trésorerie disponible.

Le bilan de l'entreprise croît lentement.

Une bonne action à dividendes.

BTDR US🌎Bitdeer Technologies Group

Croissance soutenue grâce à une combinaison d'améliorations opérationnelles, de tendances sectorielles et d'initiatives stratégiques

En bref :

Bitdeer a enregistré une hausse significative de son chiffre d'affaires de 56,8 % au deuxième trimestre 2025 par rapport à l'année précédente, pour atteindre 155,6 millions de dollars. Cette croissance est principalement due à une augmentation de 42 % des revenus liés au minage et des ventes de matériel de minage.

L'entreprise a augmenté son volume mensuel de minage de bitcoins de 45,6 % en avril 2025 par rapport à mars.

La hausse du prix du bitcoin a directement impacté la rentabilité des opérations de minage de Bitdeer.

Tether, l'émetteur de l'USDT, a porté sa participation dans Bitdeer à 21,4 % en mars 2025, puis à plus de 24 % en avril.

L'entreprise développe activement ses capacités énergétiques et de centres de données. Depuis début 2025, 361 MW de capacité ont été mis en service, portant la capacité électrique totale disponible à 1,3 GW. On prévoit que cette puissance de calcul atteindra 1,6 GW d'ici la fin de l'année.

Bitdeer a confirmé être en bonne voie pour atteindre son propre taux de hachage de 40 EH/s d'ici fin octobre 2025 et prévoit de dépasser ce chiffre d'ici la fin de l'année.

L'entreprise se concentre sur le projet SEALMINER A4, qui vise une efficacité énergétique sans précédent de la puce, d'environ 5 J/Th.

Bitdeer prévoit d'implanter une ligne de production aux États-Unis.

À la fin du deuxième trimestre 2025, Bitdeer détenait 1 502 bitcoins (d'une valeur d'environ 170 millions de dollars à l'époque), soit une augmentation significative par rapport aux 113 BTC détenus l'année précédente.

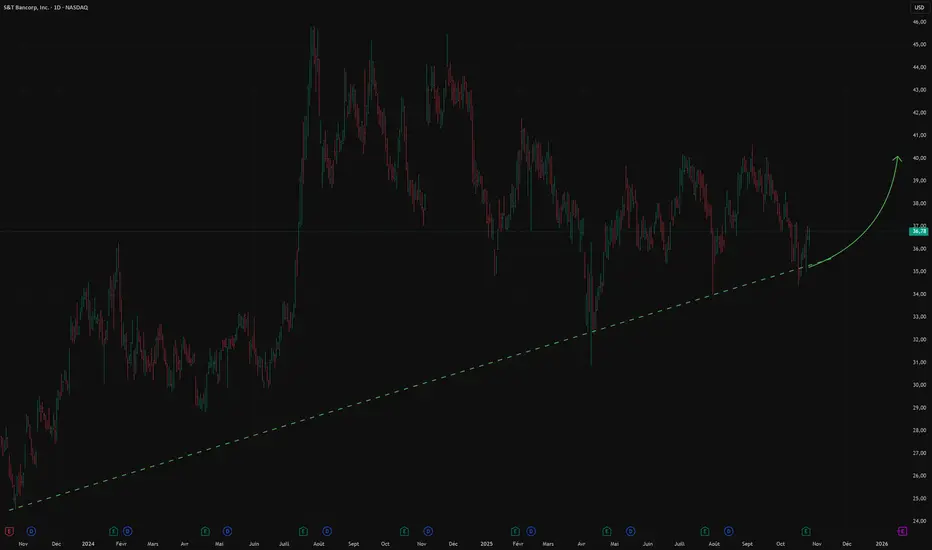

STBA US🌎S&T Bancorp est une holding bancaire opérant dans le secteur bancaire régional américain.

Au cours des dernières périodes de reporting, le bénéfice par action (BPA) réel a constamment dépassé les estimations.

Par exemple, au cours du trimestre clos le 31 mars 2025, le BPA réel s'est établi à 0,87 $ contre 0,75 $ estimé, soit une surprise positive de 16,31 %.

P/B 0.98

P/E 10.9

ROE : 9,5 %

Marge nette : 22,4 %

Bilan en croissance constante d'une année sur l'autre

Rendement du dividende : 3,5 %

TJX US🌎TJX est un détaillant à prix réduits.

Cette entreprise du Fortune 100, forte de près de 50 ans d'histoire, exploite plus de 5 000 magasins et six sites de commerce électronique dans neuf pays sur trois continents.

Le portefeuille de marques de l'entreprise comprend :

Aux États-Unis : T.J. Maxx, Marshalls, HomeGoods, Sierra et Homesense.

Au Canada : Winners, Marshalls et HomeSense.

En Europe et en Australie : T.K. Maxx et Homesense.

D'après le dernier rapport :

Croissance globale de 4 %, supérieure aux prévisions. La croissance a été enregistrée dans toutes les divisions.

La marge bénéficiaire s'est établie à 11,4 %, nettement supérieure aux prévisions et en hausse de 0,5 point de pourcentage par rapport au même trimestre de l'année précédente (10,9 %).

Bénéfice par action dilué : Le bénéfice par action dilué s'est établi à 1,10 $, en hausse de 15 % par rapport à l'année précédente et « nettement supérieur aux prévisions ».

Au cours du trimestre, 1,0 milliard de dollars ont été reversés sous forme de rachats d'actions et de versements de dividendes.

Les frais généraux et administratifs (SG&A) en pourcentage du chiffre d'affaires ont diminué pour s'établir à 19,5 %, contre 19,8 % il y a un an.

Malgré les pressions inflationnistes, l'entreprise maintient ses marges grâce à des gains d'efficacité opérationnelle.

L'entreprise prévoit de racheter environ 2,5 milliards de dollars d'actions au cours de l'exercice 2026, soutenant ainsi la croissance du BPA.

TJX a régulièrement augmenté son dividende. Au cours du dernier trimestre, le dividende s'est élevé à 0,425 $ par action, contre 0,375 $ il y a un an.