Mobileye : transformer 19M d'unités en domination du marché ?Mobileye Global Inc. a sécurisé un carnet de commandes transformateur de 19 millions d'unités via deux accords majeurs : 9 millions de puces EyeQ6H pour l'ADAS de nouvelle génération d'un constructeur américain du top 10, et un engagement antérieur de Volkswagen. Cette réussite intervient durant une période difficile, marquée par une chute de 50 % de l'action en 2025, mais elle signale un pivot fondamental du modèle économique de l'entreprise. Passer de la vente de puces de sécurité basiques à 40–50 $l'unité à une plateforme complète « Surround ADAS » à 150–200$ par véhicule représente un triplement du potentiel de revenus, positionnant Mobileye comme un fournisseur de plateforme axé sur le logiciel plutôt qu'un simple fournisseur de composants.

Le fondement technique de cette stratégie repose sur la puce EyeQ6H, un processeur 7nm capable de gérer les données de 11 capteurs, tout en excluant délibérément la coûteuse technologie LiDAR. Cette conception soucieuse des coûts permet une conduite sur autoroute sans les mains jusqu'à 130 km/h pour les véhicules grand public, consolidant plusieurs fonctions dans un seul ECU et simplifiant la production pour les constructeurs. La technologie propriétaire Road Experience Management (REM™), qui collecte les données de millions de véhicules pour créer des cartes haute définition, offre un rempart de propriété intellectuelle substantiel face à des concurrents comme Tesla et Nvidia. Les capacités de mise à jour à distance (OTA) garantissent que la plateforme reste actuelle tout au long du cycle de vie du véhicule.

Cependant, Mobileye fait face à des vents contraires importants qui tempèrent l'enthousiasme des investisseurs. Avec 3 000 de ses 4 300 employés basés en Israël, l'incertitude géopolitique affecte la valorisation et les opérations, entraînant récemment une réduction de 5 % des effectifs (200 employés). La concurrence des rivaux chinois comme Huawei et Xpeng, qui développent des solutions internes, représente une menace existentielle pour ses parts de marché. L'entreprise qualifie 2025 d'« année de transition » marquée par des problèmes d'inventaire, mais l'imposant carnet de commandes et le modèle de revenus amélioré font de 2026 une année potentiellement charnière. Le succès dépendra d'une exécution sans faille des lancements de produits et de la capacité à maintenir un leadership technologique tout en naviguant entre tensions géopolitiques et concurrence accrue dans le secteur de la conduite autonome.

Automotive

Rivian peut-elle surmonter une convergence de défis complexes ?Résultats financiers préoccupants

Rivian Automotive affiche des résultats mitigés pour le T2 2025, révélant sa position fragile. Le chiffre d’affaires atteint 1,3 milliard de dollars, conforme aux attentes. Cependant, la perte par action s’élève à 0,97 $, contre 0,66 $ prévu, soit un écart de 47 %. Plus alarmant, la marge brute redevient négative à -206 millions de dollars après deux trimestres positifs. Ces chiffres soulignent des inefficacités persistantes dans la production et la gestion des coûts.

Pressions géopolitiques et économiques

Rivian fait face à des défis externes majeurs. La Chine domine 60 % de la production de terres rares et 90 % de leur traitement. Ses nouvelles règles d’exportation compliquent l’accès aux composants essentiels des véhicules électriques. Aux États-Unis, l’expiration des crédits d’impôt fédéraux pour les VE le 30 septembre 2025, et la fin des normes CAFE réduisent les incitations à l’adoption des VE.

Stratégie de redressement

Rivian mise sur trois axes stratégiques. Le lancement du modèle R2 vise des volumes élevés et des marges positives. Une coentreprise de 5,8 milliards de dollars avec Volkswagen apporte capital et expertise industrielle. L’usine de l’Illinois atteindra 215 000 unités annuelles d’ici 2026 pour optimiser les économies d’échelle.

Une course contre la montre

Avec 7,5 milliards de dollars de liquidités, Rivian reste solide. Cependant, les pertes EBITDA prévues de 2,0 à 2,25 milliards en 2025 et l’objectif de rentabilité en 2027 exigent une exécution irréprochable. Le succès dépend du lancement du R2, de l’atteinte des objectifs de production et de l’exploitation des brevets V2X/V2L pour diversifier les revenus.

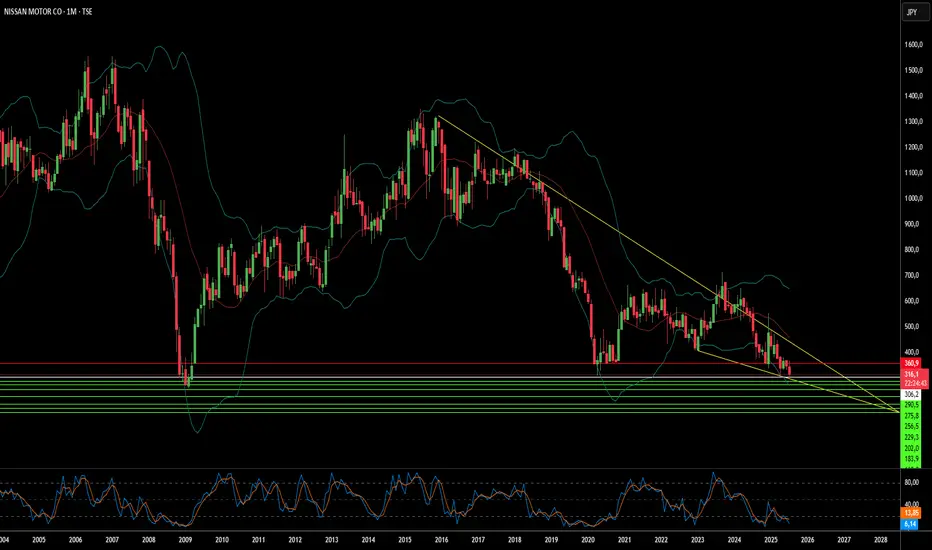

L’avenir de Nissan : en déclin ou en pleine transformation ?Nissan Motor Company, autrefois titan de l’industrie automobile mondiale, navigue dans un paysage complexe. Le 30 juillet 2025, un séisme de magnitude 8,8 au large de la péninsule du Kamtchatka, en Russie, a déclenché des alertes au tsunami à l’échelle du Pacifique. En réponse, Nissan a suspendu les opérations de certaines usines japonaises, priorisant la sécurité de ses employés. Bien que nécessaire, cette mesure met en lumière la fragilité des chaînes d’approvisionnement mondiales et de la production, risquant de perturber les objectifs de production et les délais de livraison. Cette réaction immédiate s’inscrit dans une période d’ajustements opérationnels majeurs, alors que Nissan fait face à des défis économiques, géopolitiques et technologiques de grande ampleur.

Au-delà des catastrophes naturelles, Nissan est confronté à des défis financiers et de parts de marché significatifs. Malgré une hausse du bénéfice opérationnel et du revenu net en 2023, le volume des ventes mondiales est resté quasi stagnant à 3,44 millions d’unités, témoignant d’une concurrence accrue. Les prévisions pour l’exercice 2024 anticipent une baisse des revenus, et les ventes aux États-Unis ont chuté de 8 % au premier trimestre 2025 par rapport à l’année précédente. Les pressions macroéconomiques, telles que l’inflation, la volatilité des devises et des pertes de plusieurs milliards de dollars sur les contrats de leasing dues à l’effondrement de la valeur des véhicules d’occasion, ont directement affecté la rentabilité. Les tensions géopolitiques, notamment la menace d’un tarif douanier américain de 24 % sur les exportations automobiles japonaises, compromettent davantage le marché nord-américain, crucial pour Nissan.

Les défis de Nissan s’étendent également au domaine technologique et à sa stratégie d’innovation. Malgré un portefeuille de brevets remarquable comptant plus de 10 000 familles actives, l’entreprise est critiquée pour son retard dans l’adoption des véhicules électriques (VE) et une stagnation technologique perçue. Le déploiement lent et l’impact limité des nouveaux modèles VE, combinés à une absence notable sur le marché en plein essor des véhicules hybrides, ont permis aux concurrents de gagner du terrain. De plus, de multiples violations de cybersécurité ayant compromis les données des clients et des employés ont entaché la confiance envers la marque et entraîné des coûts de remédiation. Les facteurs internes, tels que les répercussions persistantes du scandale Carlos Ghosn, l’instabilité de la direction et des rappels de produits coûteux — comme celui de juillet 2025 concernant plus de 480 000 véhicules pour des défauts de moteur — ont encore érodé la confiance des investisseurs et la réputation de la marque. Le chemin de Nissan reste incertain alors qu’il s’efforce de retrouver son avantage compétitif face à ces pressions multiformes.

Les Yeux Hors de la Route, Mais sur le Prix ?Si Tesla domine souvent le récit sur la conduite autonome, la réalité est bien plus complexe. Mobileye, avec sa récente collaboration majeure avec Volkswagen, s'impose comme le seul véritable concurrent dans cette course technologique à haut risque. La décision de Volkswagen d'intégrer les technologies avancées de caméras, de radars et de cartographie de Mobileye dans ses modèles à grande échelle souligne une tendance croissante de l'industrie : les constructeurs automobiles établis s'appuient de plus en plus sur des fournisseurs technologiques spécialisés pour naviguer dans les complexités de la conduite assistée et autonome. Ce partenariat valide non seulement l'expertise technologique de Mobileye, mais marque aussi un potentiel tournant dans le paysage de la conduite autonome, en s'éloignant de l'approche propriétaire de Tesla.

L'avantage stratégique de Mobileye réside dans son ensemble complet de technologies, notamment la plateforme Surround ADAS alimentée par le processeur EyeQ™6 High. Cette solution intégrée verticalement offre des capacités avancées de niveau 2+, y compris la conduite mains libres dans certaines conditions, et est conçue pour être évolutive sur les véhicules grand public. En complément, la technologie innovante Road Experience Management™ (REM™) de Mobileye repose sur un système de cartographie collaborative exploitant les données de millions de véhicules pour créer et maintenir des cartes haute définition à l’échelle mondiale. Cette approche permet des mises à jour quasi en temps réel et une précision locale supérieure, offrant ainsi une base essentielle pour les capacités autonomes futures, tout en contrastant avec la dépendance de Tesla à ses propres données de flotte.

La différence fondamentale des modèles d'affaires distingue encore davantage les deux entreprises. Mobileye opère en tant que fournisseur de technologie, établissant des partenariats avec plus de 50 constructeurs automobiles et intégrant ses solutions dans de nombreux modèles de véhicules. Cette stratégie permet de collecter un large éventail de données issues de la conduite réelle. En revanche, le modèle verticalement intégré de Tesla limite sa technologie de conduite autonome principalement à ses propres véhicules, ce qui pourrait restreindre sa portée commerciale et la diversité de ses données. Alors que Tesla privilégie une approche interne, la stratégie collaborative de Mobileye le positionne comme un acteur clé de la transition autonome pour l’ensemble de l’industrie automobile.

En fin de compte, l'accent mis par Mobileye sur la fourniture de systèmes de niveau 2+ robustes et évolutifs, illustré par le partenariat avec Volkswagen, reflète une évolution pragmatique vers l'autonomie complète. Associé à des perspectives positives des analystes et à une base financière solide, Mobileye n’est pas seulement un concurrent, mais le challenger le plus sérieux aux ambitions de Tesla en matière de conduite autonome, proposant une alternative convaincante dans la quête d’un avenir sans conducteur.

De plus, l'analyse technique du cours de l'action de Mobileye révèle un motif de triangle intéressant. Dans l'analyse technique, un motif de triangle indique souvent une période de consolidation avant que le prix ne rompe dans une direction particulière. Sur le graphique, la ligne blanche représente le point d'entrée, les lignes vertes indiquent les prix cibles potentiels, et la ligne rouge marque le point de sortie. L'interprétation de ce motif suggère que, une fois que le cours de l'action franchit la ligne de résistance du triangle, il est probable qu'il continue à augmenter. Cette perspective technique s'aligne avec les attentes positives des analystes et renforce l'idée que Mobileye est bien positionné pour une croissance future, tant sur le plan technologique que financier