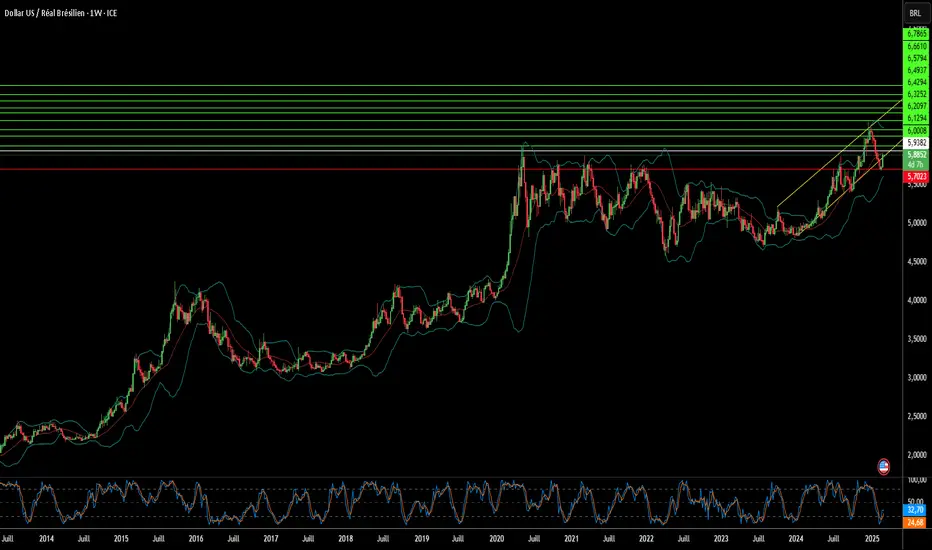

Le Brésil : un refuge face au chaos mondial ?À une époque marquée par des tensions commerciales exacerbées et une incertitude économique persistante, les marchés financiers brésiliens se présentent comme une énigme captivante pour l’investisseur avisé. Au 3 mars 2025, avec un taux de change USD/BRL établi à 1 USD = 5,87 BRL, le réal brésilien a démontré une résilience remarquable, s’appréciant de 6,2 à 5,8 depuis le début de l’année. Cette vigueur, étroitement liée à un marché obligataire offrant des rendements à 10 ans avoisinant les 15 %, suscite une interrogation fondamentale : le Brésil pourrait-il s’affirmer comme un refuge inattendu au cœur des turbulences mondiales ? Cette analyse explore un environnement où des rendements élevés et une orientation résolument domestique remettent en question les dogmes de l’investissement conventionnel, tout en dévoilant des signaux graphiques intrigants.

Le marché obligataire brésilien se distingue par sa singularité, affichant des rendements nettement supérieurs à ceux de ses homologues tels que le Chili (5,94 %) et le Mexique (9,49 %). Porté par des dynamiques locales—politique budgétaire, maîtrise de l’inflation et une banque centrale affranchie des cycles de taux mondiaux—, il a enregistré une baisse des rendements de 16 % à 14,6 % depuis le début de l’année, signalant une stabilisation encourageante. Une analyse technique révèle une formation en triangle sur les courbes de rendement, interprétée comme un signe d’anticipation haussière pour le réal. La ligne blanche marque un point d’entrée stratégique à 6,0 BRL, tandis que les lignes vertes, fixées comme cibles à 5,8 et 5,6 BRL, projettent des gains potentiels ; la ligne rouge, à 6,2 BRL, indique une sortie prudente en cas de retournement. Cette corrélation inverse entre rendements et devise—où une modération soutient le réal—invite l’investisseur perspicace à repenser le couple risque-rendement dans un monde où les refuges traditionnels vacillent.

Cependant, le contexte mondial introduit des complexités supplémentaires. Les tensions commerciales entre les États-Unis et la Chine, bien qu’elles n’affectent pas directement le Brésil, exercent une influence sur son économie—offrant des opportunités de détournement commercial, telles que l’augmentation des exportations de soja vers la Chine, tout en exposant à des risques de ralentissement susceptibles de freiner la croissance. Avec la Chine comme principal partenaire commercial et les États-Unis en deuxième position, le Brésil se trouve à la croisée des chemins, entre opportunités et vulnérabilités. Les investisseurs doivent se poser la question suivante : le marché obligataire brésilien, avec ses cibles haussières bien définies, peut-il résister à ces vents contraires, ou les forces mondiales viendront-elles briser cette dynamique prometteuse ? La réponse réside dans le décryptage de cet équilibre délicat, un défi qui stimule la curiosité et exige une audace stratégique face à un triangle porteur d’espoir.

Analyses Macroéconomiques et Idées de Trading

Les événements fondamentaux de la semaine Les événements fondamentaux de la semaine

L'attention du marché sera fixée sur la dernière réunion politique de la Réserve fédérale de 2023 prévue ce mercredi, avec l'espoir que les États-Unis maintiendront les taux d'intérêt à un plus haut de 22 ans.

Les investisseurs auront l'occasion d'examiner attentivement la déclaration de la Fed et la conférence de presse du président Jerome Powell pour détecter toute indication de baisse potentielle des taux en 2024 (ou de son absence).

Un jour avant la décision fédérale, les États-Unis sont également sur le point de dévoiler des données essentielles sur l'inflation. Les prévisions suggèrent une légère hausse de 0,1% des prix à la consommation en novembre.

En se tournant vers l'Europe, les traders se concentreront sur les décisions de taux de la Banque centrale européenne (BCE) et de la Banque d'Angleterre (BoE), toutes deux survenant jeudi.

La BoE devrait maintenir les coûts d'emprunt à un plus haut de 15 ans tout en réitérant la nécessité de taux élevés. Tout commentaire de la banque s'écartant de ces perspectives pourrait potentiellement provoquer des ondulations sur le marché.

L'inflation dans la zone euro est tombée à 2,4% le mois dernier, contre plus de 10% un an plus tôt, après dix hausses consécutives des taux. Cette baisse met en perspective l'objectif d'inflation de 2% de la BCE et rend improbable une nouvelle hausse des taux. Goldman Sachs a prévu que la réunion de la Banque centrale européenne en avril marquerait le début de sa première baisse des taux, suivie d'une baisse de 25 points de base à chaque réunion suivante tout au long de l'année.

Le Point Zen - Zen Trading France #28Voici un POINT ZEN sur le DAX40 dans lequel je vous partage une position prise aujourd'hui avec ma stratégie. C'est une configuration que j'observe tous les jours sur le marché. Une fois la cassure du prix d'ouverture session ou lors du pullback, je rentre en position et je vais chercher mon RR2 minimum.

N'hésite pas à gratifier cette vidéo avec un commentaire, un j'aime, ainsi qu'un abonnement, ça rend heureux !

Si tu aimes ce type d'analyses et notre travail tu peux aussi partager cette idée !

L'équipe de Zen Trading France

⚠️ Disclaimer : Cette idée contient des informations à but éducatif, ce n'est en aucun cas une incitation à l'investissement. Vous êtes pleinement responsables de vos gains et de vos pertes. Tradez uniquement l'argent que vous êtes prêts à perdre.

#40 L'idée Zen - Zen Trading FranceVoici une IDÉE ZEN sur le GOLD dans laquelle je vous partage mes deux prochaines zones d'interventions. Une zone d'achat à 1820$ et une zone de vente à 1840$. Pour rentrer dans nos zones, il nous faut un signal de divergence en temps réel. Attention à la parution des chiffres de l'emploi aux États-Unis à 14h30.

N'hésite pas à gratifier cette idée avec un commentaire, un j'aime, ainsi qu'un abonnement, ça rend heureux !

Si tu aimes ce type d'analyses et notre travail tu peux aussi partager cette idée !

L'équipe de Zen Trading France

⚠️ Disclaimer : Cette idée contient des informations à but éducatif, ce n'est en aucun cas une incitation à l'investissement. Vous êtes pleinement responsables de vos gains et de vos pertes. Tradez uniquement l'argent que vous êtes prêts à perdre.

Dollar américain fort ???On en a très peu parlé, et pourtant c'était l'un des rassemblements les plus importants de l'année.

Et ce qui s'en est suivi a été assez spectaculaire !

Le 14 juillet, la veille de la réunion des ministres des finances et des gouverneurs des banques centrales du G20 qui ce sont réunis à Bali - représentant plus de 80 % du PIB mondial.

le dollar américain a atteint un sommet qu'il n'avait pas connu depuis 2002 !

Est-ce un problème ?

Un problème qui était très certainement le sujet de discussion le plus brûlant à Bali.

C'est pourquoi la baisse apparemment parfaitement programmée du dollar américain au cours des quatre semaines qui ont suivi semblait si évidente.

Il a chuté de plus de 3 %, ce qui, en termes de devises, représente un mouvement important sur une période aussi courte.

Mais il y a un problème plus important : la baisse du dollar n'a pas été durable, comme nous pouvons le voir ci-dessus, le dollar a fortement rebondi au cours des sept derniers jours.

Le problème qui se pose est lié à la prédominance du dollar américain dans les transactions et la dette mondiales, environ 85 % de toutes les transactions de change sont effectuées en dollars américains.

Plus important encore, environ la moitié de tous les prêts transfrontaliers et de la dette internationale sont évalués en dollars américains. Et, sans surprise, 61 % de toutes les réserves de change sont détenues en dollars.

Si les Américains profitent de leur devise lors de leurs voyages en Europe et en Asie cette année, il est vrai que le dollar permet d'acheter davantage, mais cette situation est en réalité très préoccupante.

Si ce renforcement se poursuit, il pourrait faire s'effondrer le système financier mondial.

Le monde a évolué à un rythme si effréné au cours de la dernière décennie qu'il est difficile de se souvenir de ce qu'était la situation la dernière fois que le dollar était aussi fort.

L'an 2000 est tellement loin, dans le rétroviseur qu'on a l'impression d'être dans le passé. À l'époque, la dette mondiale était légèrement inférieure à 100 000 milliards de dollars.

Cela peut sembler beaucoup, mais au niveau mondial, c'était gérable.

Aujourd'hui, c'est une autre histoire, la dette mondiale est montée en flèche pour atteindre plus de 305 000 milliards de dollars au premier trimestre de cette année.

C'est plus de trois fois le montant que nous avions il y a 20 ans.

Et c'est là le problème... C'est pourquoi la situation est différente cette fois-ci.

Les ministres des finances et les gouverneurs des banques centrales du G20 doivent trouver un moyen d'affaiblir le dollar américain, mais ils ne peuvent pas le faire sans le soutien de la Réserve fédérale américaine.

Le dollar américain s'est renforcé de plus de 21 % depuis janvier 2021, c'est une oscillation remarquable pour toute grande monnaie, et encore plus pour la monnaie de réserve mondiale.

Cela rend très difficile pour les pays d'absorber l'effet des taux de change des devises en ce qui concerne la dette libellée en dollars américains.

Les pays en développement sont toujours les premiers à tomber, le Sri Lanka a déjà fait défaut sur sa dette.

La Russie a fait de même, mais pour des raisons différentes, mais la probabilité d'un défaut de paiement dans une série de pays comme le Salvador, le Ghana, la Tunisie, le Pakistan, l'Égypte, le Kenya et l'Argentine semble augmenter de jour en jour.

Si on laisse une série de défauts de paiement se produire, cela deviendra une cascade et potentiellement un château de cartes.

L'ensemble du système s'effondre !

C'est pourquoi la Réserve fédérale devra agir pour affaiblir le dollar rapidement.

Les marchés en développement ne peuvent pas absorber la hausse rapide du dollar américain et l'inflation que nous avons.

Ces pays ne peuvent tout simplement pas gérer ou se permettre de refinancer toutes leurs dettes.

CAC en Octobre ???Je démarre en analyse chartiste ! Soyez indulgent les copains !! Y a surement plein d'erreurs ;)

CAC à 3400 mi octobre ? On verra ce que la BCE et la FED ont à nous chuchoter d'ici les prochaines semaines 😈