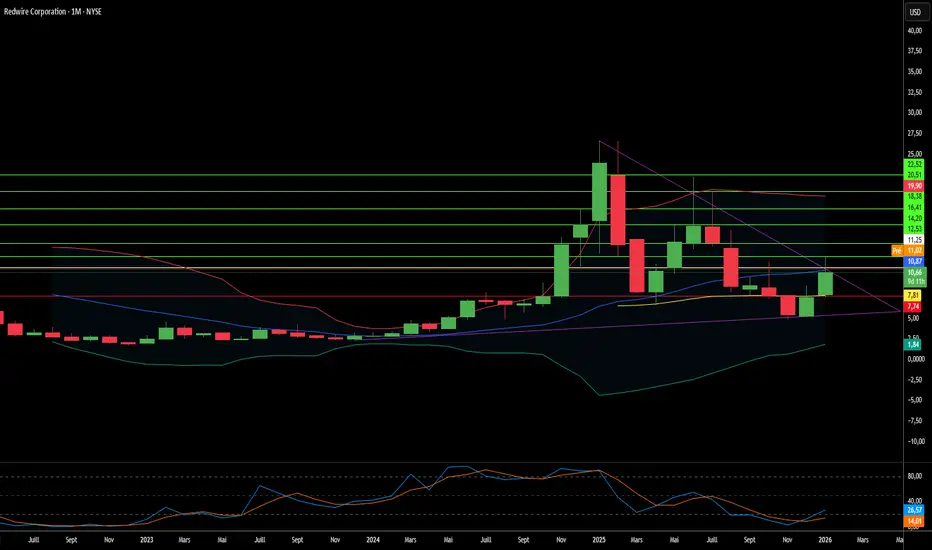

Redwire bâtit-elle l'OS des guerres futures ?Redwire Corporation (NYSE : RDW) est passée d'un ensemble de fabricants de composants spatiaux à un maître d'œuvre de défense intégré, positionné à la convergence de l'infrastructure orbitale et de la guerre tactique. L'évolution stratégique de l'entreprise s'est accélérée grâce à des acquisitions agressives, notamment les systèmes de drones d'Edge Autonomy, créant une « kill chain » verticalement intégrée qui s'étend des satellites de reconnaissance en orbite terrestre très basse (VLEO) aux drones tactiques au sol. Cette capacité multi-domaine positionne Redwire comme un fournisseur essentiel pour l'initiative américaine de défense antimissile « Golden Dome », qui a alloué 25 milliards de dollars de financement initial pour l'exercice 2026 et représente un programme potentiel de 175 milliards de dollars sur son cycle de vie.

Le fossé technologique de l'entreprise repose sur trois piliers : sa plateforme pionnière SabreSat pour les opérations VLEO dotée d'une propulsion électrique « aérobie » (air-breathing), le système de panneaux solaires ROSA, standard de l'industrie avec 13 brevets actifs, et les capacités de fabrication dans l'espace héritées de Made In Space. La stratégie VLEO de Redwire exploite la physique de la proximité — les satellites opérant à 250 km d'altitude offrent une puissance de signal quatre fois supérieure aux orbites conventionnelles de 500 km — tandis que la propulsion aérobie offre une durée de mission théoriquement infinie en collectant les molécules atmosphériques pour la poussée. La technologie de panneaux solaires déployables (ROSA) est devenue la norme de facto pour les applications spatiales à haute puissance, déployée sur la Station spatiale internationale, la mission DART de la NASA, et sélectionnée pour le Lunar Gateway.

Malgré une croissance du chiffre d'affaires de 50 % d'une année sur l'autre au troisième trimestre 2025 et un carnet de commandes de 355,6 millions de dollars, le marché semble sceptique. Redwire se négocie à un ratio cours/ventes d'environ 4,5x contre 89x pour Rocket Lab, ce qui suggère une sous-évaluation significative par rapport à ses pairs du secteur de la défense spatiale. Cependant, l'entreprise fait face à des risques d'exécution substantiels : elle a déclaré une perte nette de 41,2 millions de dollars au troisième trimestre 2025 alors qu'elle investit massivement dans sa capacité de production, et la vente d'actions par l'investisseur en capital-investissement AE Industrial Partners pour un total de 150 millions de dollars a effrayé les investisseurs particuliers. L'entreprise doit démontrer un flux de trésorerie disponible positif d'ici fin 2026 pour éviter des augmentations de capital dilutives, tout en prouvant la viabilité de technologies de pointe comme la propulsion aérobie via le programme DARPA Otter de 44 millions de dollars. Pour les investisseurs, Redwire représente un pari calculé sur la militarisation de l'espace — un pari que les États-Unis et les alliés de l'OTAN continueront de donner la priorité à la dissuasion de haute technologie alors que les tensions géopolitiques s'intensifient.

Defensecontractors

L’instabilité peut-elle être une classe d’actifs ?Les ETF Aérospatiale et Défense (A&D) ont affiché des performances remarquables en 2025, avec des fonds comme XAR réalisant un rendement de 49,11 % depuis le début de l’année. Cette flambée fait suite à la directive du président Trump en octobre 2025 de reprendre les essais d’armes nucléaires américains après un moratoire de 33 ans, un virage politique décisif en réponse aux démonstrations récentes d’armes russes. Ce mouvement signale la formalisation de la Compétition entre Grandes Puissances en une course aux armements soutenue et intensive en technologie, transformant les dépenses A&D de discrétionnaires en structurellement obligatoires. Les investisseurs considèrent désormais les crédits de défense comme garantis, créant ce que les analystes appellent un « prime d’instabilité » permanent sur les valorisations du secteur.

Les fondamentaux financiers soutenant cette perspective sont substantiels. Le budget de la défense pour l’exercice 2026 alloue 87 milliards de dollars à la modernisation nucléaire seule, soit une augmentation de 26 % du financement pour des programmes critiques comme le bombardier B-21, le missile balistique intercontinental Sentinel et les sous-marins de classe Columbia. Les principaux contractants rapportent des résultats exceptionnels : Lockheed Martin a établi un carnet de commandes record de 179 milliards de dollars tout en relevant ses prévisions pour 2025, créant ainsi une certitude de revenus pluriannuelle fonctionnant comme une obligation à long terme. En 2023, les dépenses militaires mondiales ont atteint 2 443 milliards de dollars, les alliés de l’OTAN stimulant plus de 170 milliards de dollars en ventes d’armes étrangères américaines, étendant la visibilité des revenus au-delà des cycles congressionnels domestiques.

La compétition technologique accélère les investissements dans les hypersoniques, l’ingénierie numérique et les systèmes de commandement et de contrôle modernisés. Le virage vers la guerre pilotée par l’IA, les architectures spatiales résilientes et les processus de fabrication avancés (illustrés par la technologie de jumeau numérique de Lockheed pour le programme de missile de frappe précise) transforme la sous-traitance de défense en un modèle hybride matériel-logiciel avec des flux de revenus à haute marge soutenus. La modernisation des systèmes de Commandement, Contrôle et Communications Nucléaires (NC3) et la mise en œuvre de la stratégie de Commandement et Contrôle Interarmées dans Tous les Domaines (JADC2) exigent des investissements continus et pluridécennaux en cybersécurité et en capacités d’intégration avancées.

La thèse d’investissement reflète une certitude structurelle : les programmes de modernisation nucléaire légalement mandatés sont immunisés contre les coupes budgétaires typiques, les contractants détiennent des carnets de commandes sans précédent et la supériorité technologique exige un R&D à haute marge perpétuel. La reprise des essais nucléaires, motivée par un signalement stratégique plutôt que par une nécessité technique, a créé un cycle auto-réalisateur garantissant les dépenses futures. Avec l’escalade géopolitique, la certitude macroéconomique via des crédits anticipés et l’innovation technologique rapide convergeant simultanément, le secteur A&D est devenu un composant essentiel des portefeuilles institutionnels, soutenu par ce que les analystes qualifient de « géopolitique garantissant les profits ».

Le chaos mondial fait-il exploser les profits de la défense ?General Dynamics a livré des résultats exceptionnels pour le T3 2025, avec un chiffre d'affaires atteignant 12,9 milliards de dollars (hausse de 10,6 % sur un an) et un BPA dilué bondissant à 3,88 dollars (hausse de 15,8 %). La stratégie de croissance à double moteur de l'entreprise continue de stimuler les performances : ses segments de défense capitalisent sur le réarmement mondial obligatoire propulsé par des tensions géopolitiques croissantes, tandis que Gulfstream Aerospace tire parti d'une demande résiliente des individus à haut patrimoine net. Le segment Aéronautique à lui seul a vu ses revenus croître de 30,3 %, avec une marge opérationnelle s'élargissant de 100 points de base, livrant un record de livraisons de jets alors que les chaînes d'approvisionnement se normalisaient. La marge opérationnelle globale a atteint 10,3 %, avec un flux de trésorerie opérationnel de 2,1 milliards de dollars — un extraordinaire 199 % des bénéfices nets.

Le portefeuille de défense assure une visibilité des revenus sur des décennies via des programmes stratégiques, notamment le programme de sous-marins de classe Columbia de 130 milliards de dollars, qui représente la priorité d'acquisition numéro un de l'US Navy. General Dynamics European Land Systems a remporté un contrat de 3 milliards d'euros auprès de l'Allemagne pour des véhicules de reconnaissance de nouvelle génération, capitalisant sur les dépenses de défense européennes record de 343 milliards d'euros en 2024, projetées à 381 milliards d'euros en 2025. La division Technologie a renforcé sa position avec 2,75 milliards de dollars en contrats récents de modernisation IT, déployant des capacités d'IA, d'apprentissage automatique et de cybersécurité avancée pour les infrastructures militaires critiques. Le portefeuille de 3 340 brevets de l'entreprise, avec plus de 45 % encore actifs, renforce son fossé concurrentiel en propulsion nucléaire, systèmes autonomes et renseignement des signaux.

Cependant, des vents contraires opérationnels significatifs persistent dans le segment Naval. Le programme de classe Columbia fait face à un retard de 12 à 16 mois, la première livraison étant désormais prévue entre fin 2028 et début 2029, dû à la fragilité des chaînes d'approvisionnement et à des pénuries de main-d'œuvre spécialisée. Les livraisons tardives de composants majeurs imposent des travaux de construction complexes hors séquence, tandis que la base industrielle de défense lutte avec des lacunes critiques en compétences chez les soudeurs certifiés nucléaires et les ingénieurs spécialisés. La direction souligne que l'année à venir sera cruciale pour stimuler les améliorations de productivité et la reprise des marges dans les opérations navales.

Malgré les défis à court terme, le portefeuille équilibré de General Dynamics la positionne pour une surperformance soutenue. La combinaison de dépenses de défense non discrétionnaires, de supériorité technologique dans les systèmes stratégiques et de génération robuste de flux de trésorerie libre offre une résilience face à la volatilité. Le succès dans la stabilisation de la base industrielle des sous-marins déterminera la trajectoire des marges à long terme, mais la profondeur stratégique et la capacité de génération de liquidités de l'entreprise soutiennent une génération continue d'alpha dans un environnement mondial de plus en plus incertain.

Un arriéré de 251 milliards de dollars peut-il prédire l'avenir?RTX Corporation s'est positionnée à l'intersection des impératifs de défense mondiaux en hausse et de la reprise de l'aviation commerciale, générant un arriéré formidable de 251 milliards de dollars qui offre une visibilité des revenus sans précédent. L'entreprise a rapporté des résultats solides au T3 2025, avec des ventes de 22,5 milliards de dollars (hausse de 12 % d'une année sur l'autre) et a relevé sa guidance annuelle, tirée par une croissance organique à deux chiffres dans tous les segments. Cette performance reflète l'avantage dual-marché de RTX : la flambée des dépenses de défense, avec des dépenses militaires mondiales atteignant 2,7 billions de dollars en 2024 et la nouvelle cible de l'OTAN de 5 % du PIB d'ici 2035, combinée à une demande d'aviation commerciale en reprise projetée pour dépasser 12 milliards de passagers d'ici 2030.

La supériorité technologique de RTX se concentre sur des innovations propriétaires en semi-conducteurs au nitrure de gallium (GaN) qui alimentent les systèmes radar de nouvelle génération, créant des barrières substantielles à l'entrée. Le radar LTAMDS de l'entreprise délivre deux fois la puissance des systèmes Patriot legacy tout en éliminant les points aveugles sur le champ de bataille, et le radar APG-82(V)X récemment lancé améliore les capacités des avions de chasse contre les menaces avancées. Les contrats majeurs soulignent cette domination, y compris une récompense de l'armée de 5 milliards de dollars pour le système anti-drones Coyote, qui s'étend jusqu'en 2033. RTX s'est engagée à plus de 600 millions de dollars pour l'expansion de la fabrication cette année seule, avec l'expansion de l'Installation d'Intégration de Missiles Redstone ciblant spécifiquement l'augmentation de la production de variantes du Missile Standard et de solutions anti-hypersoniques.

Côté commercial, le moteur GTF Advantage de Pratt & Whitney a obtenu la certification EASA au T4 2025, résolvant les défis antérieurs de durabilité avec un design visant le double du temps en aile par rapport aux modèles précédents. Cette percée assure le contrôle de RTX sur les flottes A320neo et A220, garantissant des décennies de revenus de maintenance, réparation et révision à haute marge. Le réseau mondial de plus de 70 sites MRO de Collins Aerospace et le programme AssetFlex flexible capitalisent sur les contraintes de la chaîne d'approvisionnement qui forcent les compagnies aériennes à investir plus dans la maintenance de flotte que dans l'achat de nouveaux avions.

La trajectoire financière semble convaincante : les analystes prévoient que le flux de trésorerie libre bondira de 5,5 milliards de dollars en 2023 à 9,9 milliards de dollars d'ici 2027, représentant une croissance annualisée de 15,5 % et comprimant le multiple prix/FCF de 31,3x à 17,3x. Wall Street maintient un consensus "Achat" parmi treize firmes de couverture, sans recommandations de vente. Le portefeuille de 60 000 brevets de RTX, construit sur 7,5 milliards de dollars de dépenses annuelles en R&D, couvre les matériaux avancés, l'IA, l'autonomie et la propulsion de nouvelle génération, créant un cycle d'auto-renforcement où les investissements propulsent une technologie propriétaire qui sécurise des contrats gouvernementaux à long terme. Avec une notation de crédit BBB+ confirmée et une perspective stable, RTX présente une thèse d'investissement structurellement solide basée sur la nécessité géopolitique, les fossés technologiques et la génération de liquidités en expansion.

Quand la Destruction Crée une Opportunité de Mille Milliards ?La remarquable montée en bourse de Tetra Tech représente une confluence d'innovation technologique et d'opportunité géopolitique qui positionne l'entreprise d'ingénierie basée à Pasadena au centre des efforts de reconstruction mondiale. L'entreprise s'est distinguée par des participations substantielles en propriété intellectuelle — plus de 500 brevets mondiaux dans les infrastructures et technologies environnementales — et des capacités de pointe, y compris un laboratoire d'innovation en IA axé sur la robotique, la migration cloud et les systèmes cognitifs qui automatisent les flux de travail d'ingénierie complexes. Cette fondation technologique s'est traduite par une performance financière impressionnante, l'entreprise rapportant environ 11 % de croissance des revenus d'une année sur l'autre au troisième trimestre 2025 et maintenant un carnet de commandes record de 4,15 milliards de dollars tout en obtenant des notations "Achat Modéré" des analystes avec des objectifs de prix dans les bas 40.

La proposition de valeur stratégique s'étend bien au-delà des services d'ingénierie traditionnels dans le domaine de la reconstruction des zones de conflit, où les quatre décennies d'expérience de Tetra Tech dans les régions dévastées par la guerre la positionnent de manière unique pour les opportunités émergentes. L'entreprise maintient déjà des contrats USAID dans les zones de conflit, y compris un projet de 47 millions de dollars en Cisjordanie et à Gaza, et a démontré des capacités critiques en Ukraine par le déploiement de générateurs, la restauration du réseau électrique et les opérations de déminage d'ordonnances explosives. Ces compétences s'alignent précisément sur les ensembles de compétences requis pour les efforts de reconstruction à grande échelle, de l'enlèvement des débris et de la réparation des pipelines à l'ingénierie des systèmes d'infrastructure essentiels, y compris les routes, les centrales électriques et les installations de traitement de l'eau.

La reconstruction de Gaza représente une opportunité commerciale potentiellement transformative qui pourrait altérer fondamentalement la trajectoire de Tetra Tech. Les estimations conservatrices placent les besoins en reconstruction d'infrastructure de Gaza à 18-50 milliards de dollars sur environ 14 ans, avec des priorités immédiates incluant les routes, les ponts, la production d'énergie, les systèmes de traitement de l'eau et même la reconstruction d'aéroport. Un contrat majeur dans cette fourchette — potentiellement 10-20 milliards de dollars — éclipserait la capitalisation boursière actuelle de Tetra Tech d'environ 9,4 milliards de dollars et pourrait augmenter significativement les revenus annuels de l'entreprise. L'importance stratégique est amplifiée par des initiatives géopolitiques plus larges, y compris des corridors commerciaux proposés à Gaza reliant l'Asie et l'Europe dans le cadre de plans de stabilité menés par les États-Unis qui envisagent Gaza comme un hub commercial revigoré.

Les investisseurs institutionnels ont reconnu ce potentiel, avec 93,9 % des actions détenues par des propriétaires institutionnels et des augmentations substantielles récentes de positions par des firmes comme Paradoxiom Capital, qui a acquis 140 955 actions d'une valeur de 4,1 millions de dollars au premier trimestre 2025. La convergence de la demande mondiale en infrastructure — estimée à 64 billions de dollars sur les 25 prochaines années — avec l'expertise prouvée de Tetra Tech dans les projets de reconstruction à hauts enjeux crée une thèse d'investissement convaincante. La combinaison de l'entreprise de capacités technologiques avancées, d'un portefeuille de brevets étendu et d'un succès démontré dans des environnements géopolitiques complexes la positionne comme bénéficiaire principal de l'intersection entre l'instabilité mondiale et le déploiement massif de capital requis pour la reconstruction post-conflit.

L'IA peut-elle résister à la tempête de la volatilité ?BigBear.ai a captivé le marché avec ses performances boursières spectaculaires, naviguant à travers les vagues de volatilité grâce à des gains récents alimentés par d'importants contrats et des développements positifs dans le secteur de l'IA. Le parcours de l'entreprise reflète une dynamique plus large dans l'industrie technologique : les enjeux élevés des investissements dans l'innovation en intelligence artificielle. Avec une envolée de plus de 378 % de son action au cours de l'année écoulée, BigBear.ai illustre le potentiel d'une croissance rapide à une époque où l'IA occupe une place centrale dans des secteurs stratégiques comme la défense, la sécurité et l'exploration spatiale. Dans les analyses techniques, la ligne blanche représente le point d'entrée, tandis que les lignes vertes indiquent les prix cibles ambitieux que les investisseurs espèrent atteindre.

Cependant, cette trajectoire n'est pas sans embûches. Les mises en garde des analystes quant à la nature cyclique de l'activité et les inquiétudes concernant sa valorisation ajoutent une couche de complexité à la thèse d'investissement. La capacité de BigBear.ai à décrocher des contrats clés avec le département de la Défense des États-Unis témoigne de sa maîtrise technologique, mais le défi reste de transformer ces succès en rentabilité durable. Ce contexte invite les investisseurs à réfléchir à l'équilibre délicat entre innovation, sentiment du marché et stabilité financière dans le secteur de l’IA. La ligne rouge sert de point de sortie stratégique, suggérant aux investisseurs quand il pourrait être prudent de sécuriser leurs gains ou de minimiser les pertes.

L'acquisition stratégique de Pangiam, ainsi que des partenariats tels que celui avec Virgin Orbit, illustrent l’ambition de BigBear.ai de non seulement surfer sur la vague de l’IA, mais aussi de l’orienter vers de nouveaux horizons. Ces actions ont pour objectif d'accroître sa présence sur le marché et de redéfinir le potentiel de l'IA dans des applications pratiques et réelles. Dans l'analyse technique, l'interprétation du triangle suggère une direction anticipée du marché, où une rupture de ce triangle pourrait indiquer soit une forte hausse, soit une correction significative, selon la direction de la sortie. Alors que BigBear.ai poursuit son évolution, elle nous pousse à nous interroger sur la capacité de l'IA à transformer les industries et sur la capacité du marché à suivre le rythme effréné des avancées technologiques.

L’épopée de BigBear.ai est un microcosme du panorama général des investissements dans l’IA, nous incitant à regarder au-delà des gains immédiats pour évaluer la vision et la viabilité à long terme des entreprises basées sur l’intelligence artificielle. La combinaison des points d'entrée, de sortie, et des objectifs de prix, accompagnée de l'analyse du triangle, offre un cadre visuel et stratégique aux investisseurs pour naviguer dans cette aventure technologique et financière.