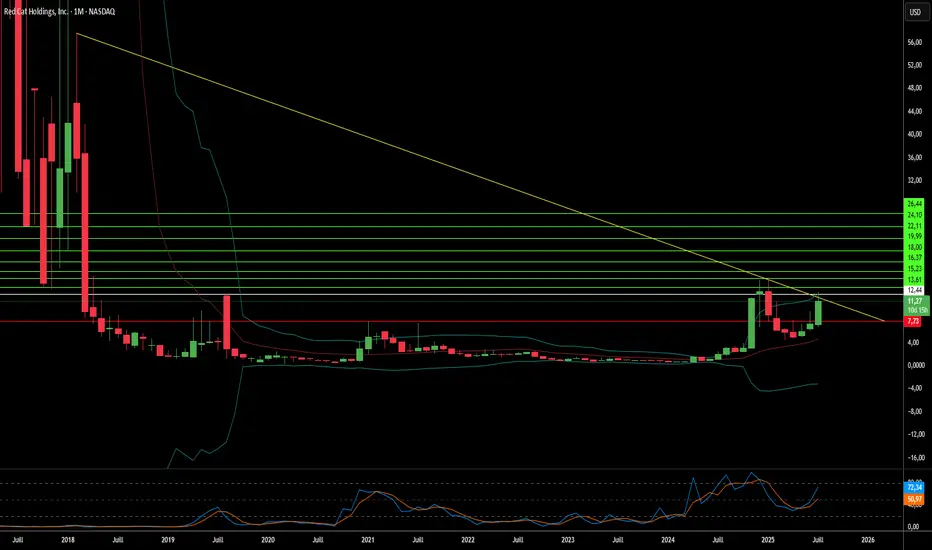

Red Cat est-elle le roi des drones qu'attendait l'Amérique ?Red Cat Holdings (RCAT) se trouve à l'épicentre d'un moment transformateur dans la technologie de défense. L'interdiction de la FCC en décembre 2025 sur les fabricants chinois de drones DJI et Autel a effectivement éliminé la principale concurrence de Red Cat, créant un marché protégé pour les producteurs nationaux. Avec une hausse de 646 % des revenus du troisième trimestre fiscal 2025 d'une année sur l'autre et un bilan renforcé par plus de 212 millions de dollars en liquidités, Red Cat s'est positionnée comme la principale bénéficiaire du pivot des États-Unis vers des chaînes d'approvisionnement de défense souveraines. La certification « Blue UAS » de l'entreprise et son inclusion dans le catalogue d'acquisitions de l'OTAN offrent un accès immédiat aux marchés de défense nationaux et alliés à un moment critique de réarmement mondial.

L'architecture technologique de l'entreprise la différencie des concurrents grâce à des systèmes intégrés couvrant les domaines aérien, terrestre et maritime. La famille « Arachnid », incluant le quadricoptère Black Widow, l'Edge 130 hybride VTOL et le drone de frappe FANG, crée un écosystème en boucle fermée renforcé par des partenariats avec Palantir pour la navigation sans GPS et avec Doodle Labs pour les communications anti-brouillage. La technologie Visual SLAM de Red Cat permet un fonctionnement autonome dans des environnements électromagnétiques contestés, répondant directement aux exigences du Pentagone dans le cadre de l'initiative Replicator pour des systèmes autonomes « de masse sacrifiable ». Le partenariat récent avec Apium Swarm Robotics avance le contrôle un-à-plusieurs de drones, multipliant l'efficacité au combat des opérateurs individuels.

Les acquisitions stratégiques de FlightWave et Teal Drones ont rapidement étendu les capacités de Red Cat tout en maintenant une souveraineté stricte de la chaîne d'approvisionnement. La sélection de l'entreprise comme finaliste pour le programme Short Range Reconnaissance Tranche 2 de l'Armée valide ses systèmes tactiques pour le déploiement en infanterie. Avec les alliés de l'OTAN augmentant leurs dépenses de défense et le conflit en Ukraine démontrant une demande vorace pour les petits systèmes sans pilote, Red Cat bénéficie d'un vent arrière séculier pluriannuel. La convergence de la protection réglementaire, de la différenciation technologique, de la force financière et de la nécessité géopolitique positionne Red Cat non seulement comme un contractant de défense, mais comme une pierre angulaire de l'infrastructure de guerre robotique américaine pour la décennie à venir.

Drones

La régulation peut-elle forger des monopoles de défense ?Le catalyseur géopolitique derrière la transformation de Draganfly

Draganfly Inc. (DPRO) exécute un pivot stratégique d’innovateur de drones commerciaux à fournisseur d’infrastructure de défense, une transformation motivée par une nécessité géopolitique plutôt que par une compétition de marché traditionnelle. La Loi d’autorisation de la défense nationale (NDAA) a créé un fossé réglementaire qui impose l’exclusion des technologies fabriquées à l’étranger des chaînes d’approvisionnement critiques des États-Unis, disqualifiant immédiatement des acteurs dominants comme DJI de Chine. En tant que l’un des rares fabricants nord-américains conformes à la NDAA, Draganfly obtient un accès exclusif à des milliards en contrats gouvernementaux. La plateforme Commander 3XL de l’entreprise, dotée d’une capacité de charge de 22 livres, d’un design modulaire breveté et d’un logiciel spécialisé pour les environnements sans GPS, est déjà déployée dans les branches du Département de la Défense, validant sa crédibilité technique dans des applications militaires à haut risque.

Positionnement stratégique et intégration à l’écosystème de défense

L’entreprise a désamorcé les risques d’entrée sur le marché de la défense grâce à des partenariats stratégiques avec Global Ordnance, un contractant principal de l’Agence de logistique de défense qui fournit une expertise logistique cruciale et des capacités de conformité réglementaire. La nomination de l’ancien secrétaire intérimaire à la Défense Christopher Miller au conseil renforce encore la crédibilité institutionnelle. Draganfly scale rapidement sa capacité via une nouvelle installation à Tampa, en Floride, stratégiquement située près des principaux clients militaires et gouvernementaux, tout en maintenant un modèle d’actifs légers avec seulement 73 employés en s’appuyant sur des fabricants sous contrat certifiés AS9100. Cette approche minimise les risques de dépenses en capital tout en assurant une réactivité aux appels d’offres gouvernementaux importants. Le portefeuille de propriété intellectuelle de l’entreprise, avec 23 brevets délivrés et un taux d’octroi USPTO de 100 %, protège les innovations fondamentales en contrôle de vol VTOL, design de châssis modulaire, systèmes de suivi alimentés par l’IA et technologie de robotique morphing.

Le paradoxe de valorisation et la trajectoire de croissance

Malgré des pertes globales de 3,43 millions de dollars au 1er trimestre 2025 sur un chiffre d’affaires de seulement 1,55 million de dollars, le marché attribue à Draganfly une valorisation premium de 16,6x prix-livre. Ce décalage apparent reflète la reconnaissance des investisseurs que les pertes actuelles représentent des investissements initiaux nécessaires en préparation de défense, expansion d’installations, certification de fabrication et développement de partenariats. Les analystes prévoient une croissance explosive dépassant 155 % en 2026, propulsée par l’exécution de contrats militaires. Le marché des drones militaires devrait plus que doubler de 13,42 milliards de dollars (2023) à 30,5 milliards de dollars d’ici 2035, les ministères de la défense du monde entier accélérant les investissements dans les technologies de drones offensives et défensives. L’avantage concurrentiel de Draganfly réside non dans une endurance ou une portée supérieure — le Puma 3 AE d’AeroVironment offre 2,5 heures de temps de vol contre 55 minutes du Commander 3XL — mais dans la capacité de charge lourde essentielle pour déployer des équipements spécialisés comme les capteurs LiDAR à longue portée et le système de déminage M.A.G.I.C.

La question critique du risque d’exécution

La thèse d’investissement de Draganfly se centre sur l’alignement gouvernemental stratégique surpassant les déficits opérationnels actuels. L’entreprise a récemment sécurisé un contrat de l’armée américaine pour les systèmes de drones Flex FPV, incluant des capacités de fabrication intégrées dans les installations des forces américaines à l’étranger, une validation à la fois de la capacité technique et de la flexibilité de la chaîne d’approvisionnement. Des projets d’intégration comme le système de déminage de champs minés M.A.G.I.C. démontrent une utilité critique de mission au-delà de la reconnaissance conventionnelle. Cependant, le chemin vers la rentabilité dépend entièrement de l’exécution : scaler avec succès la capacité de production, naviguer les cycles d’acquisition gouvernementaux longs et convertir le pipeline de défense en revenus réalisés. L’entreprise est positionnée pour devenir un acteur majeur, spécifiquement dans le segment des multirotors de levage lourd sécurisés et conformes à la NDAA, et non pour dominer les applications commerciales de masse ou l’ISR à aile fixe généralisée. La question fondamentale reste de savoir si Draganfly peut exécuter sa stratégie de défense assez rapidement pour justifier sa valorisation premium avant que les concurrents ne développent des capacités comparables conformes à la NDAA.

L’avenir de la guerre est-il déjà là ?AeroVironment (NASDAQ: AVAV) est passée d’un fournisseur de drones de niche à un facilitateur essentiel de la guerre asymétrique moderne, en capitalisant sur un changement fondamental dans la doctrine militaire. La croissance sans précédent de l’entreprise reflète une nouvelle ère où de petits systèmes non habités, intelligents et rentables dominent les stratégies militaires traditionnelles basées sur des actifs lourds. Cette transformation a été catalysée par une validation en conditions réelles dans le conflit Russie-Ukraine, qui a servi de laboratoire de tir réel démontrant l’utilité stratégique des systèmes autonomes peu coûteux et attritables. Le Département de la Défense américain a répondu avec des initiatives comme Replicator, conçues pour déployer des milliers de systèmes autonomes à une échelle sans précédent, en parfaite alignement avec les compétences principales d’AeroVironment.

L’évolution technologique qui anime ce virage du marché repose sur l’intégration de l’intelligence artificielle et de l’apprentissage automatique. Les systèmes d’AeroVironment, y compris les munitions rôdeuses P550 et Red Dragon, représentent un bond stratégique du contrôle manuel vers des capacités semi et pleinement autonomes. Ces systèmes dotés d’IA ont prouvé leur efficacité sur le terrain : la navigation autonome a fait passer les taux de succès d’engagement des cibles de 10–20 % à 70–80 %, en éliminant les vulnérabilités aux brouillages et aux erreurs humaines. L’adoption de la philosophie de conception MOSA (Modular Open Systems Approach) permet aux combattants de reconfigurer les systèmes en moins de cinq minutes, offrant une flexibilité tactique inédite. Ce passage de plateformes centrées sur le matériel à des plateformes définies par logiciel permet « des évolutions à la vitesse du logiciel et de la guerre », positionnant AeroVironment à l’avant-garde de l’innovation en défense.

Les performances financières de l’entreprise valident cette position stratégique : l’exercice 2025 a enregistré un chiffre d’affaires record de 820,6 millions de dollars (+14 % en glissement annuel). Le segment des munitions rôdeuses a bondi de plus de 83 %, atteignant un record de 352 millions de dollars. Les commandes record de 1,2 milliard de dollars et un carnet de commandes financé qui a presque doublé à 726,6 millions de dollars fournissent des indicateurs clairs de revenus futurs soutenus. L’acquisition transformative de BlueHalo en mai 2025 pour 4,1 milliards de dollars en actions a diversifié le portefeuille de l’entreprise vers l’air, la terre, la mer, l’espace et le cyber, créant une entité combinée attendue pour générer plus de 1,7 milliard de dollars de revenus, avec des capacités renforcées en contre-UAS, énergie dirigée et cyberguerre.

L’avantage compétitif d’AeroVironment va au-delà des métriques financières pour englober un portefeuille robuste de propriété intellectuelle, fruit de décennies d’innovation aérospatiale. Des avions à propulsion humaine aux prototypes solaires, l’entreprise a réalisé de nombreuses « premières » dans l’industrie, qui se traduisent aujourd’hui par des brevets critiques couvrant des fonctionnalités comme le « wave-off » pour les munitions rôdeuses et les technologies avancées de saut de fréquence. Avec des investissements continus en R&D dépassant 94 millions de dollars par an et une stratégie hybride « acheter ou construire », la société maintient son avance technologique dans un secteur en évolution rapide. Bien que le PER forward élevé de 76,47 puisse inquiéter certains investisseurs, les fondamentaux sous-jacents — attestés par des commandes record, un carnet croissant et une transition vers des programmes stables — justifient cette valorisation premium pour une entreprise uniquely positionnée pour capitaliser sur l’avenir de la guerre.

Red Cat Holdings : un pari audacieux dans les dronesRed Cat Holdings (NASDAQ : RCAT) évolue dans un segment à haut risque du marché en pleine expansion des drones. Sa filiale, Teal Drones, se spécialise dans les systèmes aériens sans équipage (UAS) robustes et conformes aux normes militaires. Ce positionnement de niche a attiré une attention significative, comme en témoignent les contrats obtenus avec l’armée américaine pour son programme de reconnaissance à courte portée (SRR) et des partenariats avec des entreprises comme Palantir. Les tensions géopolitiques et la demande croissante pour des drones militaires avancés créent un environnement favorable pour des entreprises comme Red Cat, qui propose des solutions conformes à la NDAA (National Defense Authorization Act) et certifiées Blue UAS. Ces certifications garantissent le respect des normes strictes de défense et de sécurité des États-Unis, distinguant Red Cat de ses concurrents étrangers.

Malgré ce positionnement stratégique et des contrats prometteurs, Red Cat fait face à des défis financiers et opérationnels importants. Pour le premier trimestre 2025, l’entreprise a enregistré une perte nette de 0,17 $ par action et un chiffre d’affaires de 2,8 millions de dollars, manquant les estimations de 1,07 million de dollars. Ses prévisions de revenus pour 2025, estimées entre 80 et 120 millions de dollars, reflètent la nature cyclique des contrats gouvernementaux. Pour renforcer sa position financière, Red Cat a levé 46,75 millions de dollars en juin 2025 via une offre d’actions. Cependant, cette instabilité financière est compliquée par une action collective en justice (Olsen v. Red Cat Holdings, Inc., No. 25-cv-05427, D.N.J.), alléguant des déclarations trompeuses concernant la capacité de production de son usine de Salt Lake City et la valeur du contrat SRR. La date limite pour le dépôt des candidatures de plaignant principal est fixée au 22 juillet 2025.

Le contrat SRR, qui pourrait inclure jusqu’à 5 880 systèmes Teal 2 sur cinq ans, représente une opportunité majeure. Cependant, la plainte, appuyée par des accusations du vendeur à découvert Kerrisdale Capital, souligne que le budget annuel du programme est bien inférieur aux « centaines de millions à plus d’un milliard de dollars » initialement suggérés par Red Cat. Ce litige, combiné aux incertitudes des cycles de financement public, contribue à la forte volatilité de l’action, avec un taux de vente à découvert dépassant récemment les 18 %. Pour les investisseurs prêts à prendre des risques, Red Cat représente un pari audacieux, conditionné à sa capacité à convertir ses contrats en revenus durables et à surmonter ses défis juridiques et financiers.

Ondas Holdings va-t-elle redéfinir l’investissement défense ?Ondas Holdings (NASDAQ : ONDS) se fraye un chemin unique dans le paysage en pleine évolution de la technologie de défense, en se positionnant stratégiquement au cœur des tensions géopolitiques croissantes et de la modernisation de la guerre. L’essor de l’entreprise repose sur une approche synergique, combinant des solutions innovantes de drones autonomes et des réseaux sans fil privés avec des stratégies financières judicieuses. Un partenariat clé avec Klear, une société de technologie financière, fournit à Ondas et à son écosystème en expansion un financement sans dilution. Ce mécanisme de financement hors bilan est essentiel, car il permet une croissance rapide et des acquisitions stratégiques dans des secteurs à forte intensité de capital, tels que la défense, la sécurité intérieure et les infrastructures critiques, tout en préservant la valeur pour les actionnaires.

Par ailleurs, American Robotics, filiale d’Ondas et pionnière dans les drones autonomes certifiés par la FAA, a récemment conclu un partenariat stratégique avec Detroit Manufacturing Systems (DMS) pour optimiser sa fabrication et sa chaîne d’approvisionnement. Cette collaboration s’appuie sur une production nationale aux États-Unis pour renforcer l’évolutivité, l’efficacité et la résilience dans la livraison des plateformes avancées d’American Robotics. Cette focalisation sur la fabrication domestique s’inscrit parfaitement dans les initiatives telles que le décret exécutif « Promouvoir la suprématie des drones américains », qui vise à renforcer l’industrie des drones aux États-Unis tout en protégeant la sécurité nationale face à la concurrence étrangère.

Les solutions d’Ondas répondent directement aux évolutions de la guerre moderne. Ses réseaux sans fil industriels privés (FullMAX) offrent des communications sécurisées indispensables pour les opérations de commandement, de contrôle, de communication, d’informatique, de renseignement, de surveillance et de reconnaissance (C4ISR) ainsi que sur le champ de bataille. Parallèlement, ses solutions de drones autonomes, telles que le système Optimus et le Iron Drone Raider pour la lutte anti-drones, sont au cœur des stratégies émergentes de surveillance, de reconnaissance et de combat. Alors que les instabilités géopolitiques s’intensifient et que la demande pour des capacités de défense avancées atteint des niveaux sans précédent, la plateforme intégrée d’Ondas est bien positionnée pour une croissance significative, attirant l’attention des investisseurs grâce à son approche innovante du déploiement du capital et de l’innovation technologique.