Rivian peut-elle surmonter une convergence de défis complexes ?Résultats financiers préoccupants

Rivian Automotive affiche des résultats mitigés pour le T2 2025, révélant sa position fragile. Le chiffre d’affaires atteint 1,3 milliard de dollars, conforme aux attentes. Cependant, la perte par action s’élève à 0,97 $, contre 0,66 $ prévu, soit un écart de 47 %. Plus alarmant, la marge brute redevient négative à -206 millions de dollars après deux trimestres positifs. Ces chiffres soulignent des inefficacités persistantes dans la production et la gestion des coûts.

Pressions géopolitiques et économiques

Rivian fait face à des défis externes majeurs. La Chine domine 60 % de la production de terres rares et 90 % de leur traitement. Ses nouvelles règles d’exportation compliquent l’accès aux composants essentiels des véhicules électriques. Aux États-Unis, l’expiration des crédits d’impôt fédéraux pour les VE le 30 septembre 2025, et la fin des normes CAFE réduisent les incitations à l’adoption des VE.

Stratégie de redressement

Rivian mise sur trois axes stratégiques. Le lancement du modèle R2 vise des volumes élevés et des marges positives. Une coentreprise de 5,8 milliards de dollars avec Volkswagen apporte capital et expertise industrielle. L’usine de l’Illinois atteindra 215 000 unités annuelles d’ici 2026 pour optimiser les économies d’échelle.

Une course contre la montre

Avec 7,5 milliards de dollars de liquidités, Rivian reste solide. Cependant, les pertes EBITDA prévues de 2,0 à 2,25 milliards en 2025 et l’objectif de rentabilité en 2027 exigent une exécution irréprochable. Le succès dépend du lancement du R2, de l’atteinte des objectifs de production et de l’exploitation des brevets V2X/V2L pour diversifier les revenus.

EV

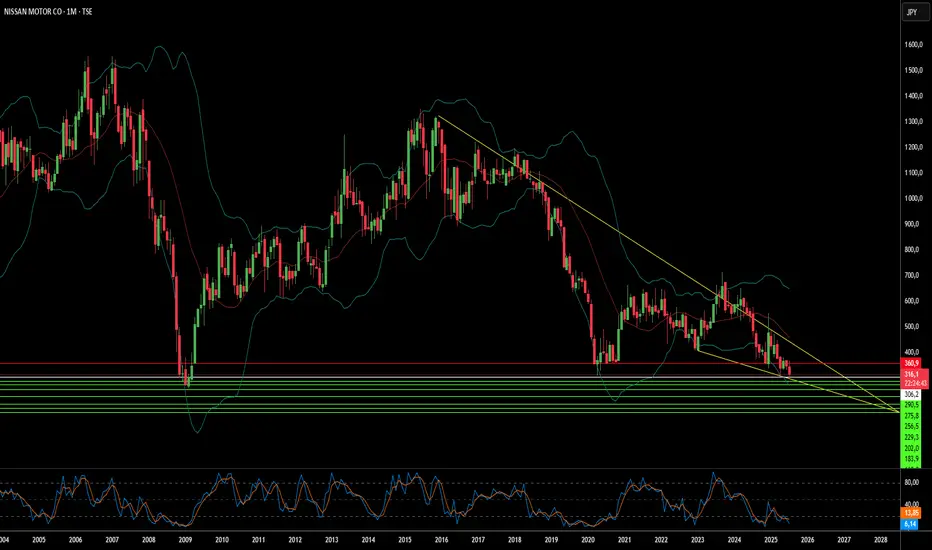

L’avenir de Nissan : en déclin ou en pleine transformation ?Nissan Motor Company, autrefois titan de l’industrie automobile mondiale, navigue dans un paysage complexe. Le 30 juillet 2025, un séisme de magnitude 8,8 au large de la péninsule du Kamtchatka, en Russie, a déclenché des alertes au tsunami à l’échelle du Pacifique. En réponse, Nissan a suspendu les opérations de certaines usines japonaises, priorisant la sécurité de ses employés. Bien que nécessaire, cette mesure met en lumière la fragilité des chaînes d’approvisionnement mondiales et de la production, risquant de perturber les objectifs de production et les délais de livraison. Cette réaction immédiate s’inscrit dans une période d’ajustements opérationnels majeurs, alors que Nissan fait face à des défis économiques, géopolitiques et technologiques de grande ampleur.

Au-delà des catastrophes naturelles, Nissan est confronté à des défis financiers et de parts de marché significatifs. Malgré une hausse du bénéfice opérationnel et du revenu net en 2023, le volume des ventes mondiales est resté quasi stagnant à 3,44 millions d’unités, témoignant d’une concurrence accrue. Les prévisions pour l’exercice 2024 anticipent une baisse des revenus, et les ventes aux États-Unis ont chuté de 8 % au premier trimestre 2025 par rapport à l’année précédente. Les pressions macroéconomiques, telles que l’inflation, la volatilité des devises et des pertes de plusieurs milliards de dollars sur les contrats de leasing dues à l’effondrement de la valeur des véhicules d’occasion, ont directement affecté la rentabilité. Les tensions géopolitiques, notamment la menace d’un tarif douanier américain de 24 % sur les exportations automobiles japonaises, compromettent davantage le marché nord-américain, crucial pour Nissan.

Les défis de Nissan s’étendent également au domaine technologique et à sa stratégie d’innovation. Malgré un portefeuille de brevets remarquable comptant plus de 10 000 familles actives, l’entreprise est critiquée pour son retard dans l’adoption des véhicules électriques (VE) et une stagnation technologique perçue. Le déploiement lent et l’impact limité des nouveaux modèles VE, combinés à une absence notable sur le marché en plein essor des véhicules hybrides, ont permis aux concurrents de gagner du terrain. De plus, de multiples violations de cybersécurité ayant compromis les données des clients et des employés ont entaché la confiance envers la marque et entraîné des coûts de remédiation. Les facteurs internes, tels que les répercussions persistantes du scandale Carlos Ghosn, l’instabilité de la direction et des rappels de produits coûteux — comme celui de juillet 2025 concernant plus de 480 000 véhicules pour des défauts de moteur — ont encore érodé la confiance des investisseurs et la réputation de la marque. Le chemin de Nissan reste incertain alors qu’il s’efforce de retrouver son avantage compétitif face à ces pressions multiformes.

NIO à 900$Depuis mi-2019, le cours de Nio en échelle logarithmique se situe parfaitement dans un canal haussier.

On remarque que si l’on reporte la précédente hausse (+2000%), le cours atteindrait les 900$ d’ici la fin de l’année !

Si tout se passe comme prévu, il faudra attendre encore une semaine ou deux pour voir le cours monter…

Patience 🙂

NIO - 24.03.21Trade à prendre sur Nio !

Le cours se situe sur la partie inférieure des bandes de Bollinger.

Le CCI à fait un bottom quelques heures auparavant mais une cassure serrait plus prudent.

Cependant le RSI n'a pas encore cassé les 30, c'est pourquoi j'attendrais cette cassure pour être plus prudent.

NIO à 900$Depuis mi-2019, le cours de Nio en échelle logarithmique se situe parfaitement dans un canal haussier.

On remarque que si l’on reporte la précédente hausse (+2000%), le cours atteindrait les 900$ d’ici la fin de l’année !

Si tout ce passe comme prévu, il faudra attendre encore une semaine ou deux pour voir le cours monter…

Patience 🙂