L'argent : métal le plus critique de la décennie ?L'iShares Silver Trust (SLV) se trouve à la convergence de trois forces de marché sans précédent qui transforment fondamentalement l'argent d'une couverture monétaire en un impératif industriel stratégique. La désignation de l'argent comme "minéral critique" par l'USGS en novembre 2025 marque un changement réglementaire historique, activant des mécanismes de soutien fédéraux incluant près d'un milliard de dollars de financement du DOE et des crédits d'impôt à la production de 10 %. Cette désignation place l'argent aux côtés des matériaux essentiels à la sécurité nationale, déclenchant un potentiel stockage gouvernemental qui entrerait en concurrence directe avec la demande industrielle et celle des investisseurs pour les mêmes lingots physiques détenus par le SLV.

L'équation offre-demande révèle une crise structurelle. Avec 75 à 80 % de la production mondiale d'argent provenant de sous-produits d'autres opérations minières, l'offre reste dangereusement inélastique et concentrée dans des régions volatiles d'Amérique latine. Le Mexique et le Pérou représentent 40 % de la production mondiale, tandis que la Chine sécurise agressivement des lignes d'approvisionnement directes début 2025. Les exportations d'argent du Pérou ont bondi de 97,5 %, dont 98 % vers la Chine. Ce repositionnement géopolitique laisse les coffres occidentaux de plus en plus vides, menaçant le mécanisme de création-rachat du SLV. Parallèlement, les déficits chroniques persistent, l'équilibre du marché devant s'aggraver, passant de -184 millions d'onces en 2023 à -250 millions d'onces d'ici 2026.

Trois révolutions technologiques créent une demande industrielle inélastique qui pourrait absorber des chaînes d'approvisionnement entières. La technologie de batterie à l'état solide composite argent-carbone de Samsung, prévue pour une production de masse d'ici 2027, nécessite environ 1 kg d'argent par batterie de VE de 100 kWh. Si seulement 20 % des 16 millions de VE annuels adoptent cette technologie, cela consommerait 62 % de l'offre mondiale d'argent. Simultanément, les centres de données IA exigent la conductivité électrique et thermique inégalée de l'argent, tandis que le passage de l'industrie solaire aux cellules TOPCon et HJT utilise 50 % plus d'argent que les technologies précédentes, la demande photovoltaïque devant dépasser 150 millions d'onces d'ici 2026. Ces super-cycles convergents représentent un verrouillage technologique où les fabricants ne peuvent substituer l'argent sans sacrifier des performances critiques, forçant une réévaluation historique alors que le marché fait passer l'argent d'un actif discrétionnaire à une nécessité stratégique.

Geopoliticalrisk

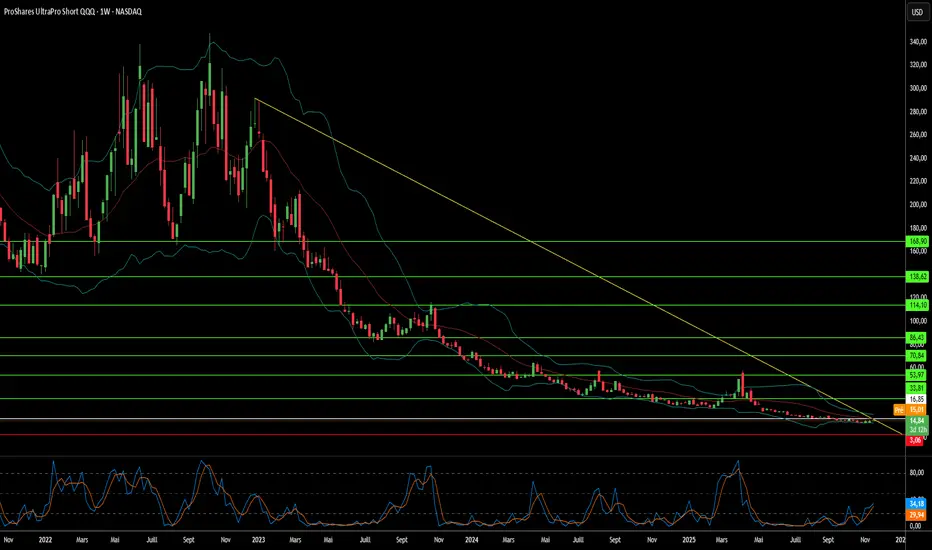

Les tensions asiatiques triplent-elles votre couverture ?Comment l'escalade des tensions géopolitiques entre la Chine et le Japon crée un cas d'investissement convaincant pour le ProShares UltraPro Short QQQ (SQQQ), un ETF inverse triplement levier qui suit l'indice Nasdaq-100 (NDX). La concentration extrême du Nasdaq-100 dans les secteurs technologiques (pondération de 61 %) et sa dépendance à des chaînes d'approvisionnement mondiales impeccables le rendent particulièrement vulnérable à l'instabilité en Asie-Pacifique. La structure triple inverse du SQQQ permet aux investisseurs de profiter des baisses attendues du NDX sans comptes de marge traditionnels, tandis que son mécanisme de composition quotidienne est optimisé pour capturer les mouvements de forte volatilité et les chutes directionnelles que les crises géopolitiques déclenchent généralement.

La vulnérabilité principale provient des points d'étranglement critiques dans les chaînes d'approvisionnement en Asie de l'Est. La Chine contrôle près de 90 % du traitement mondial des terres rares essentielles pour les moteurs de VE, les capteurs et les systèmes de défense, et a déjà armé cette domination contre le Japon lors de différends territoriaux. Parallèlement, le Japon détient 50 % du marché mondial des matériaux semiconducteurs critiques comme les photoresists, rendant toute interruption équivalente à l'arrêt de la fabrication de puces pour les entreprises NDX. Avec le Nasdaq-100 tirant environ 10 % de ses revenus directement de la Chine continentale et près de 50 % à l'international, les tensions croissantes menacent des pertes de revenus simultanées sur plusieurs marchés majeurs tout en forçant une régionalisation coûteuse des chaînes d'approvisionnement qui comprime les marges bénéficiaires.

Au-delà des chaînes physiques, l'analyse identifie les opérations cyber parrainées par l'État comme la menace aiguë la plus immédiate. Les agences américaines estiment que des acteurs cyber chinois se positionnent préalablement sur les réseaux d'infrastructures critiques pour permettre des attaques disruptives lors de crises majeures, le Japon ayant signalé des cyberattaques militaires chinoises antérieures contre 200 entreprises et instituts de recherche. Des arrêts de production induits par le cyber pourraient générer des milliards de pertes de revenus tout en dégradant la production d'innovation qui soutient les valorisations NDX. L'incertitude géopolitique est directement corrélée à une réduction des dépenses R&D des entreprises et à des baisses démontrées de la qualité des brevets et des taux de citation.

La convergence de ces risques — armement des chaînes d'approvisionnement, coûts forcés de régionalisation, taux d'actualisation élevés dus aux primes de risque géopolitique et menaces de cyberguerre — crée un environnement optimal pour l'exposition triple inverse du SQQQ. Les conseils d'administration qui échouent à intégrer une surveillance robuste des risques géopolitiques dans les valorisations NDX représentent un échec fondamental de gouvernance, car le passage structurel de l'efficacité globale à des chaînes d'approvisionnement axées sur la résilience nécessite des dépenses en capital importantes qui minent les valorisations de croissance élevée soutenant les prix actuels du NDX.

L’instabilité peut-elle être une classe d’actifs ?Les ETF Aérospatiale et Défense (A&D) ont affiché des performances remarquables en 2025, avec des fonds comme XAR réalisant un rendement de 49,11 % depuis le début de l’année. Cette flambée fait suite à la directive du président Trump en octobre 2025 de reprendre les essais d’armes nucléaires américains après un moratoire de 33 ans, un virage politique décisif en réponse aux démonstrations récentes d’armes russes. Ce mouvement signale la formalisation de la Compétition entre Grandes Puissances en une course aux armements soutenue et intensive en technologie, transformant les dépenses A&D de discrétionnaires en structurellement obligatoires. Les investisseurs considèrent désormais les crédits de défense comme garantis, créant ce que les analystes appellent un « prime d’instabilité » permanent sur les valorisations du secteur.

Les fondamentaux financiers soutenant cette perspective sont substantiels. Le budget de la défense pour l’exercice 2026 alloue 87 milliards de dollars à la modernisation nucléaire seule, soit une augmentation de 26 % du financement pour des programmes critiques comme le bombardier B-21, le missile balistique intercontinental Sentinel et les sous-marins de classe Columbia. Les principaux contractants rapportent des résultats exceptionnels : Lockheed Martin a établi un carnet de commandes record de 179 milliards de dollars tout en relevant ses prévisions pour 2025, créant ainsi une certitude de revenus pluriannuelle fonctionnant comme une obligation à long terme. En 2023, les dépenses militaires mondiales ont atteint 2 443 milliards de dollars, les alliés de l’OTAN stimulant plus de 170 milliards de dollars en ventes d’armes étrangères américaines, étendant la visibilité des revenus au-delà des cycles congressionnels domestiques.

La compétition technologique accélère les investissements dans les hypersoniques, l’ingénierie numérique et les systèmes de commandement et de contrôle modernisés. Le virage vers la guerre pilotée par l’IA, les architectures spatiales résilientes et les processus de fabrication avancés (illustrés par la technologie de jumeau numérique de Lockheed pour le programme de missile de frappe précise) transforme la sous-traitance de défense en un modèle hybride matériel-logiciel avec des flux de revenus à haute marge soutenus. La modernisation des systèmes de Commandement, Contrôle et Communications Nucléaires (NC3) et la mise en œuvre de la stratégie de Commandement et Contrôle Interarmées dans Tous les Domaines (JADC2) exigent des investissements continus et pluridécennaux en cybersécurité et en capacités d’intégration avancées.

La thèse d’investissement reflète une certitude structurelle : les programmes de modernisation nucléaire légalement mandatés sont immunisés contre les coupes budgétaires typiques, les contractants détiennent des carnets de commandes sans précédent et la supériorité technologique exige un R&D à haute marge perpétuel. La reprise des essais nucléaires, motivée par un signalement stratégique plutôt que par une nécessité technique, a créé un cycle auto-réalisateur garantissant les dépenses futures. Avec l’escalade géopolitique, la certitude macroéconomique via des crédits anticipés et l’innovation technologique rapide convergeant simultanément, le secteur A&D est devenu un composant essentiel des portefeuilles institutionnels, soutenu par ce que les analystes qualifient de « géopolitique garantissant les profits ».

Les fondamentaux solides face aux tempêtes géopolitiquesJD.com illustre un paradoxe fascinant de l’investissement moderne : une entreprise affichant des résultats opérationnels robustes alors que son action reste volatile en raison de facteurs totalement hors de son contrôle. Malgré les spéculations sur un déclin, JD.com a démontré une remarquable résilience financière, avec une croissance régulière du chiffre d’affaires — 15,8 % au premier trimestre 2025 et 22,4 % au deuxième trimestre — ainsi qu’une amélioration des marges opérationnelles, atteignant 4,5 % pour JD Retail au deuxième trimestre 2025. Depuis 2017, la société a investi stratégiquement plus de 75 milliards de RMB en R&D, construisant un réseau logistique sophistiqué de plus de 3 600 entrepôts et développant des technologies de pointe qui ont réduit les coûts d’exécution à un niveau mondialement leader de 6,5 %.

Cependant, les solides fondamentaux de JD.com s’inscrivent dans un écosystème difficile, marqué par des pressions nationales et internationales. L’environnement déflationniste de la Chine, avec un IPC en hausse de seulement 0,2 % en 2024, a freiné la demande des consommateurs, tandis que la concurrence croissante d’acteurs comme Pinduoduo a transformé le paysage du e-commerce. Plutôt que de s’engager dans des guerres de prix destructrices, JD.com s’est orientée vers une rentabilité durable, en misant sur la réputation premium de sa marque et sur son réseau logistique propriétaire comme principaux différenciateurs dans un marché de plus en plus saturé.

Le risque le plus important pour JD.com et pour toutes les entreprises chinoises cotées aux États-Unis n’est pas une faiblesse opérationnelle mais l’incertitude géopolitique. Les tensions commerciales entre les États-Unis et la Chine, les durcissements réglementaires dans les deux pays et le spectre d’un éventuel conflit autour de Taïwan créent des risques sans précédent pour les investisseurs. Une invasion hypothétique de Taïwan pourrait entraîner des sanctions catastrophiques, notamment une exclusion du système bancaire SWIFT et des radiations forcées en bourse, rendant potentiellement ces actions sans valeur, quelle que soit la solidité de leur activité sous-jacente. Bloomberg Economics estime qu’un tel conflit coûterait 10 000 milliards de dollars à l’économie mondiale, les entreprises chinoises faisant face à des menaces existentielles pour leurs opérations internationales.

L’étude de cas JD.com illustre en définitive une nouvelle réalité de l’investissement mondial : l’analyse financière traditionnelle, axée sur la croissance du chiffre d’affaires et l’efficacité opérationnelle, peut s’avérer insuffisante pour évaluer les entreprises évoluant sur des lignes de faille géopolitiques. Bien que JD.com demeure solide opérationnellement et dispose d’avantages compétitifs clairs, les investisseurs doivent reconnaître qu’ils misent essentiellement sur la stabilité diplomatique entre les États-Unis et la Chine, et pas seulement sur les performances de l’entreprise. Cette prime de risque politique modifie fondamentalement l’équation de l’investissement.