Nu Holdings : une fintech viable à long terme ?Nu Holdings Ltd. s’affirme comme une néobanque de référence, révolutionnant les services financiers en Amérique latine. En capitalisant sur la rapide adoption des smartphones dans la région et la croissance des paiements numériques, l’entreprise propose une gamme complète de services, allant des comptes courants aux assurances. Le parcours remarquable de Nu se traduit par l’acquisition de 118,6 millions de clients, une gestion de 54 milliards de dollars d’actifs et une croissance soutenue de son chiffre d’affaires et de son bénéfice net, principalement grâce à sa forte présence au Brésil, au Mexique et en Colombie. Cette stratégie alignée sur la transformation numérique positionne Nu comme un acteur clé dans l’évolution du paysage financier régional.

Malgré une expansion impressionnante et des perspectives optimistes pour la croissance de sa clientèle et de ses actifs, Nu fait face à des défis financiers significatifs. L’entreprise connaît une érosion de sa marge nette d’intérêt (NIM), sous l’effet de coûts de financement accrus pour attirer une clientèle de qualité et d’un recentrage stratégique vers des prêts garantis à faible rendement. Par ailleurs, la dévaluation du réal brésilien et du peso mexicain par rapport au dollar américain impacte ses résultats financiers. Les projets ambitieux de Nu, comme le service de téléphonie mobile NuCel, nécessitent des investissements conséquents, ce qui introduit des risques d’exécution et exige une allocation rigoureuse des ressources.

Au-delà des dynamiques internes, un risque géopolitique externe majeur plane : une hypothétique invasion chinoise de Taïwan. Un tel événement pourrait entraîner un embargo mondial contre la Chine, provoquant des perturbations sans précédent des chaînes d’approvisionnement, une stagflation généralisée et une inflation galopante à l’échelle mondiale. Ce choc économique majeur affecterait profondément Nu Holdings, malgré son ancrage régional. Il entraînerait une chute de la consommation, une augmentation des défauts de paiement, des difficultés d’accès au financement, de nouvelles dévaluations monétaires et une envolée des coûts opérationnels, mettant ainsi en péril la stabilité et les perspectives de croissance de l’entreprise.

En définitive, Nu Holdings offre un récit de croissance convaincant, porté par un modèle innovant et une forte pénétration de marché. Cependant, les pressions internes liées à l’érosion des marges d’intérêt et aux investissements élevés, combinées à un risque géopolitique rare mais à fort impact, appellent une évaluation prudente. Les investisseurs doivent peser le succès actuel de Nu face à ces risques complexes et interconnectés, en tenant compte du fait que sa prospérité future repose à la fois sur la stabilité économique régionale et sur un environnement géopolitique mondial apaisé.

Latinamerica

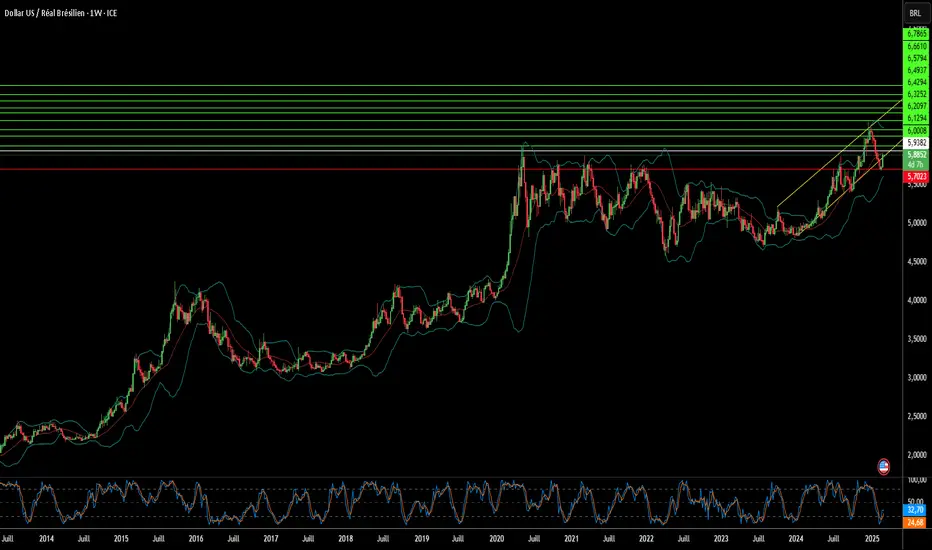

Le Brésil : un refuge face au chaos mondial ?À une époque marquée par des tensions commerciales exacerbées et une incertitude économique persistante, les marchés financiers brésiliens se présentent comme une énigme captivante pour l’investisseur avisé. Au 3 mars 2025, avec un taux de change USD/BRL établi à 1 USD = 5,87 BRL, le réal brésilien a démontré une résilience remarquable, s’appréciant de 6,2 à 5,8 depuis le début de l’année. Cette vigueur, étroitement liée à un marché obligataire offrant des rendements à 10 ans avoisinant les 15 %, suscite une interrogation fondamentale : le Brésil pourrait-il s’affirmer comme un refuge inattendu au cœur des turbulences mondiales ? Cette analyse explore un environnement où des rendements élevés et une orientation résolument domestique remettent en question les dogmes de l’investissement conventionnel, tout en dévoilant des signaux graphiques intrigants.

Le marché obligataire brésilien se distingue par sa singularité, affichant des rendements nettement supérieurs à ceux de ses homologues tels que le Chili (5,94 %) et le Mexique (9,49 %). Porté par des dynamiques locales—politique budgétaire, maîtrise de l’inflation et une banque centrale affranchie des cycles de taux mondiaux—, il a enregistré une baisse des rendements de 16 % à 14,6 % depuis le début de l’année, signalant une stabilisation encourageante. Une analyse technique révèle une formation en triangle sur les courbes de rendement, interprétée comme un signe d’anticipation haussière pour le réal. La ligne blanche marque un point d’entrée stratégique à 6,0 BRL, tandis que les lignes vertes, fixées comme cibles à 5,8 et 5,6 BRL, projettent des gains potentiels ; la ligne rouge, à 6,2 BRL, indique une sortie prudente en cas de retournement. Cette corrélation inverse entre rendements et devise—où une modération soutient le réal—invite l’investisseur perspicace à repenser le couple risque-rendement dans un monde où les refuges traditionnels vacillent.

Cependant, le contexte mondial introduit des complexités supplémentaires. Les tensions commerciales entre les États-Unis et la Chine, bien qu’elles n’affectent pas directement le Brésil, exercent une influence sur son économie—offrant des opportunités de détournement commercial, telles que l’augmentation des exportations de soja vers la Chine, tout en exposant à des risques de ralentissement susceptibles de freiner la croissance. Avec la Chine comme principal partenaire commercial et les États-Unis en deuxième position, le Brésil se trouve à la croisée des chemins, entre opportunités et vulnérabilités. Les investisseurs doivent se poser la question suivante : le marché obligataire brésilien, avec ses cibles haussières bien définies, peut-il résister à ces vents contraires, ou les forces mondiales viendront-elles briser cette dynamique prometteuse ? La réponse réside dans le décryptage de cet équilibre délicat, un défi qui stimule la curiosité et exige une audace stratégique face à un triangle porteur d’espoir.

Viva Latina! Breakout possible pour l'ETF Latin AmericaSommet du range de très très long terme avec une possibilité importante de breakout et un report de range qui donnerait un ratio grain/risque très appréciable