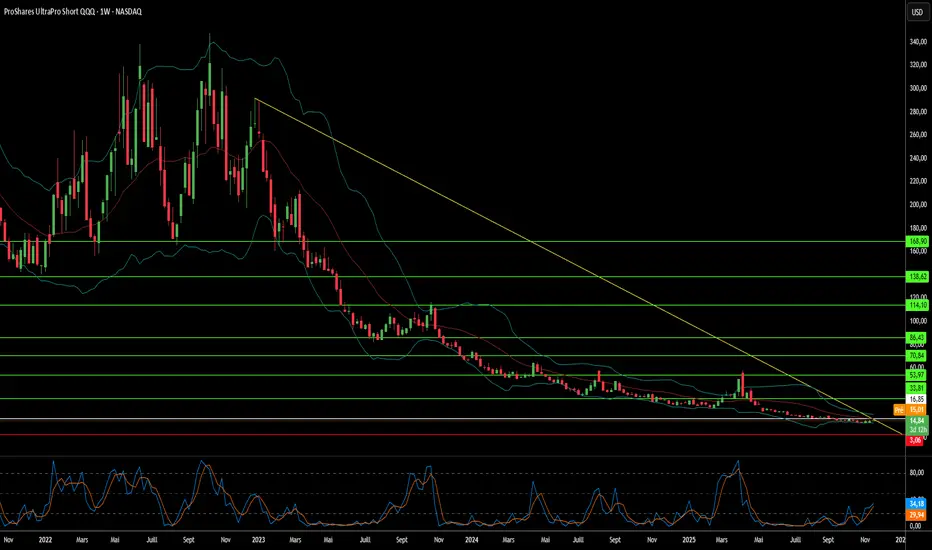

Les tensions asiatiques triplent-elles votre couverture ?Comment l'escalade des tensions géopolitiques entre la Chine et le Japon crée un cas d'investissement convaincant pour le ProShares UltraPro Short QQQ (SQQQ), un ETF inverse triplement levier qui suit l'indice Nasdaq-100 (NDX). La concentration extrême du Nasdaq-100 dans les secteurs technologiques (pondération de 61 %) et sa dépendance à des chaînes d'approvisionnement mondiales impeccables le rendent particulièrement vulnérable à l'instabilité en Asie-Pacifique. La structure triple inverse du SQQQ permet aux investisseurs de profiter des baisses attendues du NDX sans comptes de marge traditionnels, tandis que son mécanisme de composition quotidienne est optimisé pour capturer les mouvements de forte volatilité et les chutes directionnelles que les crises géopolitiques déclenchent généralement.

La vulnérabilité principale provient des points d'étranglement critiques dans les chaînes d'approvisionnement en Asie de l'Est. La Chine contrôle près de 90 % du traitement mondial des terres rares essentielles pour les moteurs de VE, les capteurs et les systèmes de défense, et a déjà armé cette domination contre le Japon lors de différends territoriaux. Parallèlement, le Japon détient 50 % du marché mondial des matériaux semiconducteurs critiques comme les photoresists, rendant toute interruption équivalente à l'arrêt de la fabrication de puces pour les entreprises NDX. Avec le Nasdaq-100 tirant environ 10 % de ses revenus directement de la Chine continentale et près de 50 % à l'international, les tensions croissantes menacent des pertes de revenus simultanées sur plusieurs marchés majeurs tout en forçant une régionalisation coûteuse des chaînes d'approvisionnement qui comprime les marges bénéficiaires.

Au-delà des chaînes physiques, l'analyse identifie les opérations cyber parrainées par l'État comme la menace aiguë la plus immédiate. Les agences américaines estiment que des acteurs cyber chinois se positionnent préalablement sur les réseaux d'infrastructures critiques pour permettre des attaques disruptives lors de crises majeures, le Japon ayant signalé des cyberattaques militaires chinoises antérieures contre 200 entreprises et instituts de recherche. Des arrêts de production induits par le cyber pourraient générer des milliards de pertes de revenus tout en dégradant la production d'innovation qui soutient les valorisations NDX. L'incertitude géopolitique est directement corrélée à une réduction des dépenses R&D des entreprises et à des baisses démontrées de la qualité des brevets et des taux de citation.

La convergence de ces risques — armement des chaînes d'approvisionnement, coûts forcés de régionalisation, taux d'actualisation élevés dus aux primes de risque géopolitique et menaces de cyberguerre — crée un environnement optimal pour l'exposition triple inverse du SQQQ. Les conseils d'administration qui échouent à intégrer une surveillance robuste des risques géopolitiques dans les valorisations NDX représentent un échec fondamental de gouvernance, car le passage structurel de l'efficacité globale à des chaînes d'approvisionnement axées sur la résilience nécessite des dépenses en capital importantes qui minent les valorisations de croissance élevée soutenant les prix actuels du NDX.

Marketvolatility

Le Marché Boursier Britannique Peut-Il Survivre à Ses Rues ?La récente surperformance du FTSE 100 de 10,9 % depuis le début de l'année par rapport au rendement de 8,8 % du S&P 500 masque des vulnérabilités structurelles plus profondes qui menacent la viabilité à long terme du marché britannique. Bien que cette hausse temporaire semble être motivée par la rotation des investisseurs des actions technologiques américaines surévaluées vers les secteurs traditionnels britanniques, elle occulte des décennies de sous-performance : le FTSE 100 a fourni seulement 5,0 % de rendements annualisés au cours de la dernière décennie, contre 13,2 % pour le S&P 500. Le poids lourd de l'indice vers la finance, l'énergie et l'exploitation minière, combiné à une exposition minimale aux entreprises technologiques à forte croissance, l'a laissé fondamentalement mal aligné avec les moteurs de croissance de l'économie moderne.

Le paysage économique du Royaume-Uni présente des défis croissants qui s'étendent au-delà de la composition du marché. L'inflation a augmenté à 3,8 % en juillet, dépassant les prévisions et augmentant la probabilité de taux d'intérêt élevés soutenus qui pourraient atténuer l'activité économique. Les déficits gouvernementaux ont atteint 20,7 milliards de livres en juin, suscitant des préoccupations sur la durabilité fiscale, tandis que l'incertitude politique sous le nouveau gouvernement travailliste crée une hésitation supplémentaire des investisseurs. L'instabilité géopolitique a modifié l'appétit pour le risque chez 61 % des investisseurs institutionnels britanniques, la moitié adoptant des stratégies plus défensives en réponse aux tensions mondiales.

Le plus significativement, les troubles civils sont apparus comme une menace économique quantifiable qui impacte directement les opérations commerciales et la stabilité du marché. La mobilisation d'extrême droite et les manifestations anti-immigration ont entraîné des affrontements violents dans les villes britanniques, avec plus d'un quart des entreprises britanniques affectées par des troubles civils en 2024. Les émeutes suivant l'incident de coup de couteau à Southport ont généré des pertes assurées estimées à 250 millions de livres, avec près de la moitié des entreprises affectées forcées de fermer des locaux et 44 % signalant des dommages matériels. Les dirigeants d'entreprises considèrent désormais les troubles civils comme un risque plus grand que le terrorisme, nécessitant des mesures de sécurité accrues et une couverture d'assurance qui érodent la rentabilité.

L'avenir du FTSE 100 dépend de sa capacité à évoluer au-delà de sa composition sectorielle traditionnelle tout en naviguant dans un environnement domestique de plus en plus volatil où la violence politique est devenue un risque commercial matériel. La résilience apparente de l'indice masque des faiblesses fondamentales qui, combinées aux coûts croissants de l'instabilité sociale et politique, menacent de miner la confiance des investisseurs à long terme et la croissance économique. Sans adaptation structurelle significative et gestion efficace des risques de troubles civils, l'indice de référence du Royaume-Uni fait face à une trajectoire incertaine dans une ère où la violence de rue se traduit directement en préoccupations de salle de conseil.

L’ascension du S&P 500 peut-elle se poursuivre ?Le S&P 500 a récemment atteint des sommets historiques, porté par une dynamique multifactorielle du marché. Cette performance remarquable s’explique principalement par une saison de résultats d’entreprises particulièrement solide. Une majorité significative des sociétés du S&P 500 a dépassé les attentes en matière de bénéfices, témoignant d’une robuste santé financière sous-jacente. Les secteurs des services de communication et des technologies de l’information ont affiché une croissance particulièrement impressionnante, renforçant la confiance des investisseurs dans la solidité globale du marché.

Les développements géopolitiques et géostratégiques ont également joué un rôle déterminant dans le soutien de l’optimisme du marché. Les récents accords commerciaux d’envergure, notamment avec le Japon et un accord-cadre avec l’Indonésie, ont apporté davantage de prévisibilité et favorisé des échanges économiques positifs. Ces accords, caractérisés par des tarifs réciproques et des engagements d’investissement substantiels, ont atténué les tensions commerciales mondiales et créé un environnement économique international plus stable, contribuant directement à l’élan du marché. La progression constante des négociations commerciales avec l’Union européenne renforce également cette dynamique positive.

Par ailleurs, des indicateurs macroéconomiques robustes soutiennent la trajectoire ascendante du marché. Malgré une récente baisse des ventes de logements existants, des données clés telles que la stabilité des taux d’intérêt, la diminution des demandes d’allocations chômage et la hausse du PMI manufacturier témoignent d’une résilience économique durable. Si les secteurs technologiques, portés par les avancées en intelligence artificielle et les solides performances d’entreprises comme Alphabet, restent les principaux moteurs de la croissance, certains segments, comme les fabricants de puces pour l’automobile, rencontrent des défis.

L’ascension du S&P 500 reflète une convergence puissante entre des performances d’entreprises robustes, des évolutions géopolitiques favorables et une résilience économique. Bien que le récent rallye ne soit pas directement lié aux événements de cybersécurité, aux avancées scientifiques ou aux analyses de brevets, ces éléments demeurent cruciaux pour la stabilité et l’innovation à long terme. Les investisseurs continuent de surveiller attentivement ces dynamiques en évolution pour évaluer la pérennité de l’élan actuel du marché.

La magie des prix de Temu : brisée par les tarifs douaniers ?PDD Holdings, la société mère de la populaire plateforme de commerce électronique Temu, fait face à un défi opérationnel majeur après l’imposition récente de lourds tarifs douaniers par les États-Unis sur les produits chinois. Ces mesures commerciales, notamment la suppression de la règle du « de minimis » pour les expéditions en provenance de Chine, menacent directement le modèle économique à très bas coût qui a permis l’expansion rapide de Temu sur le marché américain. L’élimination du seuil d’exonération de droits de douane de 800 $ pour les colis individuels touche au cœur de la stratégie logistique et tarifaire de Temu.

L’impact provient de nouveaux tarifs exceptionnellement élevés appliqués à ces colis de faible valeur, autrefois exemptés. Selon des rapports, ces taux atteindraient jusqu’à 90 % de la valeur de l’article ou une somme forfaitaire importante, annulant ainsi les avantages de coût dont Temu bénéficiait en expédiant directement depuis les fabricants en Chine. Ce changement fondamental compromet la viabilité financière du modèle de Temu, qui reposait largement sur un accès sans droits de douane pour proposer des produits à prix plancher aux consommateurs américains.

Pour naviguer dans ce nouveau paysage économique, PDD Holdings pourrait envisager une approche stratégique comparable à une analyse technique de marché. La ligne blanche symboliserait le point d’entrée, c’est-à-dire le moment où l’entreprise décide d’adopter de nouvelles stratégies, comme la diversification des sources d’approvisionnement ou l’optimisation de sa chaîne logistique. Les lignes vertes représenteraient les prix cibles, soit les objectifs financiers à atteindre pour maintenir des marges viables tout en absorbant les coûts des tarifs. La ligne rouge, quant à elle, marquerait le point de sortie, indiquant les scénarios où Temu devrait abandonner des segments de marché ou des produits devenus non rentables en raison des surcoûts. Enfin, l’interprétation du triangle pour la direction anticipée suggère une analyse des tendances : un triangle ascendant pourrait indiquer une confiance dans la capacité de Temu à surmonter ces défis grâce à des innovations, tandis qu’un triangle descendant signalerait un risque de contraction si les ajustements ne suffisent pas face aux pressions protectionnistes.

En conséquence, des hausses de prix significatives sur les produits vendus sur Temu semblent presque inévitables alors que PDD Holdings doit faire face à ces nouvelles charges considérables. Bien que la réponse officielle de l’entreprise se fasse encore attendre, les pressions économiques suggèrent que les consommateurs en supporteront probablement le coût, ce qui risque de miner l’avantage concurrentiel principal de Temu et de freiner sa croissance. PDD Holdings se trouve donc confrontée à la tâche cruciale de s’adapter à ce paysage commercial bouleversé et de repenser sa stratégie pour maintenir sa position sur le marché face à un protectionnisme accru et aux tensions géopolitiques.

Le prix de l'argent pourrait-il atteindre de nouveaux sommets ?Dans le domaine des métaux précieux, l'argent a longtemps captivé les investisseurs en raison de sa volatilité et de son double rôle en tant qu'élément clé de l'industrie et valeur refuge. Des analyses récentes suggèrent que le prix de l'argent pourrait s'envoler vers des niveaux inédits, atteignant potentiellement 100 dollars l'once. Cette spéculation n'est pas sans fondement ; elle est alimentée par un jeu complexe de forces du marché, de tensions géopolitiques et d'une demande industrielle croissante qui pourraient redéfinir le paysage du marché de l'argent.

La performance historique de l'argent sert de toile de fond à ces prévisions. Après une hausse notable en 2020 et un pic en mai 2024, le prix de l'argent a été influencé par le sentiment des investisseurs et des évolutions fondamentales du marché. Keith Neumeyer, de First Majestic Silver, défend ardemment le potentiel de l'argent, citant les cycles historiques et la dynamique actuelle de l'offre et de la demande comme des indicateurs de hausses futures. Ses prévisions, relayées sur diverses plateformes, mettent en évidence le potentiel de ce métal à dépasser les seuils de prix habituels. Dans les graphiques de marché, la ligne blanche représente le point d'entrée, indiquant où les investisseurs pourraient commencer à acheter l'argent. Les lignes vertes montrent les prix cibles, où l'argent pourrait potentiellement atteindre si les conditions du marché sont favorables.

Les risques géopolitiques complexifient davantage l'évaluation de l'argent. La possibilité d’un embargo dû à la montée des tensions entre la Chine et Taïwan pourrait perturber les chaînes d'approvisionnement mondiales. Cela affecterait particulièrement les industries fortement dépendantes de l'argent, comme la technologie et la fabrication. De telles perturbations pourraient non seulement entraîner une hausse des prix en raison de la rareté de l'offre, mais aussi consolider le rôle de l'argent en tant que valeur refuge en période d'incertitude économique. De plus, la demande persistante de secteurs tels que les énergies renouvelables, l’électronique et les applications médicales continue de peser sur l'offre disponible. Cela ouvre la voie à une hausse significative des prix si ces tendances se poursuivent. La ligne rouge indique le point de sortie, où les investisseurs pourraient envisager de vendre pour sécuriser leurs profits ou minimiser les pertes.

L'interprétation du triangle dans les graphiques techniques suggère une direction anticipée du prix de l'argent. Un triangle ascendant, par exemple, pourrait indiquer une continuité de la tendance haussière, avec les prix de plus en plus serrés jusqu'à une éventuelle percée vers le haut. Inversement, un triangle descendant pourrait signaler une pression à la baisse.

Cependant, si l'éventualité d'un prix de l'argent atteignant 100 dollars l’once est attrayante, elle dépend de la convergence de nombreux facteurs. Les investisseurs doivent tenir compte non seulement des moteurs positifs, mais aussi d’éléments tels que la manipulation du marché, les politiques économiques et les niveaux de résistance historiques qui ont déjà freiné la croissance du prix de l’argent. Par conséquent, bien que l'avenir de l'argent soit prometteur, il nécessite également une approche stratégique pour ceux qui souhaitent en tirer parti. Cette situation invite les investisseurs à analyser attentivement les dynamiques du marché et à adopter une approche qui combine optimisme et prudence.

Le yuan peut-il s'adapter aux nouvelles conditions ?Dans le contexte complexe de la finance mondiale, le yuan chinois est soumis à des ajustements délicats. Face à l'incertitude créée par la politique commerciale américaine, notamment les éventuelles hausses de tarifs douaniers, le yuan subit des pressions à la baisse par rapport au dollar américain. Cette situation place les stratèges économiques chinois devant un dilemme : concilier les avantages d'une dévaluation pour les exportations avec les risques d'instabilité économique et d'inflation à l'intérieur du pays. Sur les graphiques de marché, la ligne blanche représente le point d'entrée, indiquant un moment où les investisseurs pourraient considérer une position sur le yuan.

La Banque populaire de Chine (PBOC) fait face à ce scénario complexe en privilégiant la stabilité monétaire plutôt qu'un assouplissement monétaire agressif. Cette approche prudente s'inscrit dans une stratégie plus large visant à gérer les attentes et les réactions du marché dans un contexte marqué par des bouleversements géopolitiques. Les récentes mesures de la PBOC, telles que la suspension des achats d'obligations et les avertissements contre les transactions spéculatives, témoignent de sa volonté de contrôler la dépréciation du yuan, en favorisant un ajustement ordonné plutôt qu'une chute brutale. Les lignes vertes sur les graphiques représentent les prix cibles, ou les niveaux de valorisation anticipés pour le yuan, basés sur ces stratégies de stabilisation.

Cette situation met en évidence la résilience et l'adaptabilité de l'économie chinoise. Comment Pékin parviendra-t-il à concilier ses objectifs de croissance avec la stabilité de sa monnaie, notamment sous la pression des politiques commerciales américaines ? L'interaction entre ces deux géants économiques aura des répercussions sur leurs relations bilatérales, sur les échanges commerciaux mondiaux, sur les flux d'investissement et, potentiellement, sur l'avenir de la politique monétaire à l'échelle mondiale. L'interprétation du triangle sur les graphiques suggère une direction anticipée pour le yuan, où une consolidation pourrait précéder une reprise ou une nouvelle baisse selon les politiques et les événements économiques. La ligne rouge indique le point de sortie, où les investisseurs pourraient décider de réduire leurs positions si la situation monétaire devient trop instable ou si les prévisions ne se réalisent pas.

Alors que cette dynamique économique se déploie, il est essentiel d'analyser ses implications pour les marchés internationaux et les réponses stratégiques des autres acteurs mondiaux.

Tensions religieuses redéfiniront-elles l’avenir financier de l’Les Tensions religieuses vont-elles redéfinir l’avenir financier de l’Europe?

L’Europe se trouve à un carrefour critique où les tensions religieuses transforment silencieusement son paysage financier, et **le CAC 40, indice boursier de référence en France, émerge comme un baromètre clé** de ce changement sans précédent. Ce que de nombreux analystes de marché considéraient initialement comme de simples frictions sociales temporaires est devenu une force fondamentale qui redéfinit les stratégies d’investissement et les évaluations des entreprises. **Le dispositif de sécurité sans précédent** mis en place pour le match de football France-Israël – nécessitant 4 000 policiers – illustre une nouvelle réalité qui dépasse la simple gestion d’événements, révélant des changements structurels profonds dans le fonctionnement des marchés européens dans une société de plus en plus divisée.

Les centres financiers du continent subissent une transformation profonde alors que les tensions religieuses affectent les fondamentaux du marché. En France, où les plus grandes communautés juives et musulmanes d’Europe se croisent, les entreprises adaptent frénétiquement leurs modèles commerciaux pour naviguer dans ces eaux inexplorées. **Les indicateurs traditionnels d’évaluation se révèlent insuffisants** face à la hausse des coûts de sécurité, aux transformations démographiques urbaines et aux comportements des consommateurs influencés par des dynamiques religieuses et culturelles. Ce nouveau paradigme oblige les investisseurs à se demander si les marchés européens sont entrés dans une ère où **la cohésion sociale devient un facteur déterminant**.

Les divisions religieuses émergentes en Europe représentent plus qu’un défi social – elles redéfinissent les bases mêmes de l’analyse des marchés. Comme l’ont montré les événements récents à Amsterdam, Paris et dans d’autres grandes villes, ce qui commence comme une tension culturelle se traduit rapidement par une volatilité des marchés, des changements dans les habitudes des consommateurs et **des réévaluations des risques**. Les investisseurs visionnaires reconnaissent désormais que réussir sur les marchés européens nécessite une compréhension sophistiquée des dynamiques religieuses et culturelles, marquant un tournant révolutionnaire dans la stratégie d’investissement. Le parcours du CAC 40 dans ces eaux turbulentes pourrait bien prédire comment les marchés mondiaux s’adapteront à un monde où les tensions religieuses influencent de plus en plus les résultats économiques.