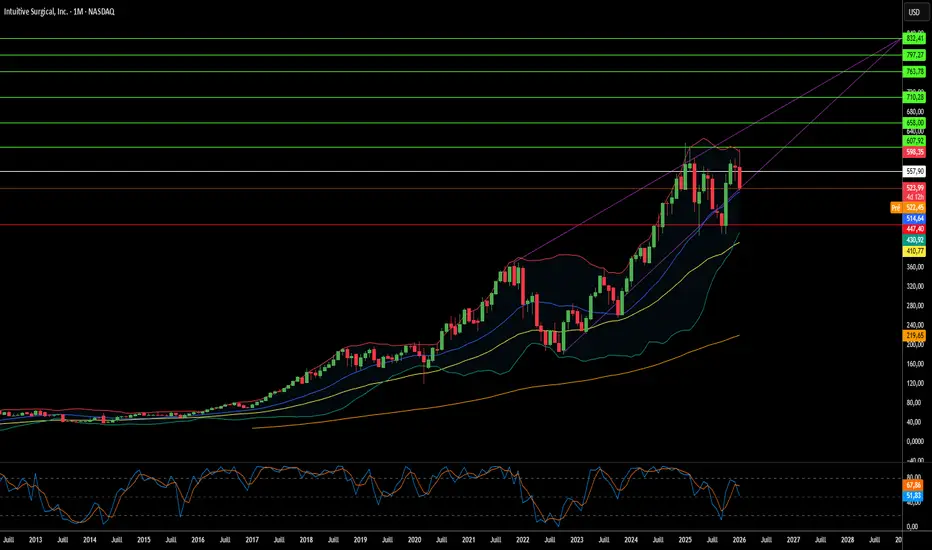

Le souverain de la chirurgie peut-il survivre à son succès ?Intuitive Surgical se trouve à un carrefour paradoxal au début de 2026. Malgré des résultats impressionnants au quatrième trimestre 2025 — 2,87 milliards de dollars de revenus et une croissance annuelle de 18,8 % — le leader incontesté de la chirurgie robotique fait face à des pressions multidimensionnelles sans précédent. Le lancement réussi du système da Vinci 5, doté d'une technologie de retour de force révolutionnaire et d'une homologation FDA pour les procédures cardiaques, positionne l'entreprise pour conquérir de nouveaux marchés. Pourtant, ce triomphe technologique coïncide avec une « falaise des brevets », une propriété intellectuelle critique ayant expiré en janvier 2026, ouvrant la porte aux concurrents pour reproduire des fonctionnalités clés qui définissaient auparavant le fossé concurrentiel d'Intuitive.

La forteresse de l'entreprise est assiégée sous des angles inattendus. Le litige antitrust de Restore Robotics, soutenu par l'autorisation de la FDA pour des instruments reconditionnés par des tiers, menace de banaliser le composant « lame » à haute marge du modèle économique d'Intuitive — les instruments et accessoires représentant plus de 50 % des revenus. Parallèlement, les tensions géopolitiques ont transformé la gestion de la chaîne d'approvisionnement en stratégie existentielle : la Chine contrôle 90 % de la capacité de raffinage des terres rares essentielles aux moteurs des robots, avec des restrictions d'exportation suspendues seulement jusqu'en novembre 2026. Des tarifs douaniers atteignant 145 % sur des composants clés compriment les marges, malgré les prévisions de la direction visant à maintenir une marge brute de 67-68 %.

Le paysage macroéconomique accentue ces défis. Les prévisions d'Intuitive pour 2026 projettent une décélération de la croissance des procédures à 13-15 %, une inévitabilité mathématique face à la saturation des marchés américains cœurs. La croissance doit désormais provenir de sources plus complexes : expansion internationale avec des taux de remboursement inférieurs, nouvelles indications complexes comme la chirurgie cardiaque et centres de chirurgie ambulatoire sensibles aux prix. Le modèle de revenus récurrents (81 % du revenu provient d'une base installée de plus de 9 000 systèmes) assure une résilience, mais les hôpitaux, confrontés à l'inflation salariale et aux contraintes de capital, examinent chaque achat de robot à 2 millions de dollars avec une intensité inédite.

Intuitive reste souveraine au bloc opératoire, mais 2026 révèle que maintenir l'hégémonie exige une maîtrise dépassant l'innovation chirurgicale. L'entreprise doit simultanément se prémunir contre les ruptures de chaîne d'approvisionnement, défendre son modèle économique devant les tribunaux, pénétrer de nouvelles frontières cliniques sans technologie haptique complète (l'autorisation cardiaque limite le retour de force sur les cœurs battants) et gérer les vulnérabilités en cybersécurité. Le « Scalpel Souverain » est toujours tranchant, mais la main qui le manie doit désormais être aussi habile en stratégie géopolitique, en défense juridique et en sécurité numérique qu'elle l'est pour repousser les limites de la chirurgie mini-invasive.

Medicaldevices

Un géant médical peut-il devenir une success story de croissanceMedtronic aborde 2026 avec un fort momentum : la hausse de 23 % du cours reflète des améliorations fondamentales et non un enthousiasme spéculatif. L’entreprise a publié de solides résultats pour le T2 fiscal 2026 avec un chiffre d’affaires d’environ 9 milliards de dollars (+6,6 % en glissement annuel) et un BPA ajusté en hausse de 8 % à 1,36 dollar, dépassant à la fois les prévisions internes et celles des analystes. Le point le plus marquant : les revenus cardiovasculaires ont bondi de 10,8 % à environ 3,4 milliards de dollars — la plus forte croissance depuis plus de dix ans (hors périodes pandémiques) et signe d’une accélération durable dans le cœur de métier.

La technologie d’ablation par champ pulsé (PFA) s’impose comme un moteur de croissance transformateur : le système PulseSelect a obtenu l’autorisation FDA en tant que première plateforme PFA pour le traitement de la fibrillation auriculaire. Cette innovation a propulsé les revenus des Solutions d’Ablation Cardiaque de +71 % au trimestre (+128 % aux États-Unis). Au-delà de la cardiologie, le système chirurgical robotisé Hugo représente une initiative stratégique pour pénétrer le marché encore sous-développé de la robotique chirurgicale ; il vient d’être soumis à la FDA après des essais urologiques réussis à 98,5 %. Ces avancées positionnent Medtronic sur plusieurs segments à forte croissance : neuromodulation, dénervation rénale et gestion du diabète.

D’un point de vue investissement, Medtronic offre un cocktail attractif de qualité, de rendement et de potentiel de croissance. L’entreprise augmente son dividende depuis 48 ans consécutifs (Dividend Aristocrat), avec un rendement actuel dans le bas de la fourchette 3 % — supérieur à la moyenne du S&P 500 — tout en préservant du capital pour la R&D et les acquisitions stratégiques. La direction a amélioré son exécution avec des rehaussements réguliers de guidance et une allocation du capital équilibrée. Malgré les risques persistants (exécution robotique, décisions stratégiques diabète, négociations avec les payeurs), la thèse fondamentale reste intacte pour les investisseurs longue durée recherchant une croissance défensive avec des flux de trésorerie croissants et une exposition aux tendances structurelles de santé portées par le vieillissement démographique et l’adoption des procédures mini-invasives.

Rayons X : la prochaine rupture d’une industrie centenaire ?Nano-X Imaging tente de restructurer fondamentalement l’industrie de l’imagerie médicale grâce à la convergence d’innovations en semi-conducteurs et de disruption du modèle économique. L’entreprise a commercialisé une source rayons X à cathode froide qui remplace la technologie centenaire d’émission thermo-ionique — qui gaspille 99 % de l’énergie en chaleur — par une émission de champ à partir de millions de nanocônes de molybdène fonctionnant à température ambiante. Cette percée, fabriquée dans son usine de semi-conducteurs en Corée du Sud près du cluster SK Hynix, rend possible le système Nanox.ARC : un appareil de tomosynthèse compact et numériquement agile qui élimine le besoin de systèmes de refroidissement massifs et de portiques rotatifs caractéristiques des scanners TDM traditionnels.

Rayons X : la prochaine rupture d’une industrie centenaire ?

La stratégie commerciale repose sur le « Medical Screening as a Service » (MSaaS), transformant l’imagerie d’une dépense d’investissement en dépense opérationnelle — particulièrement avantageux dans l’environnement actuel de taux d’intérêt élevés où les hôpitaux sont confrontés à des contraintes budgétaires en capital. Des partenariats stratégiques offrent un accès immédiat au marché : l’accord 3DR Labs connecte Nano-X à plus de 1 800 hôpitaux américains et intègre directement des algorithmes d’IA approuvés par la FDA dans les flux de travail radiologiques existants ; les déploiements internationaux couvrent le Mexique (630 unités avec SPI Medical), la Corée du Sud et le Vietnam (2 500 systèmes soutenus par SK Telecom), ainsi que des sites de référence en France. La direction a publié un guidance ambitieux de 35 millions de dollars de revenus en 2026 (croissance d’en Tender ~900 % par rapport à 2025), en route vers 72,6 millions prévus d’ici 2028.

La thèse d’investissement repose sur la validation technologique (autorisation FDA 510(k), usine de semi-conducteurs opérationnelle), la résilience géopolitique (chaîne d’approvisionnement découplée de l’instabilité au Moyen-Orient) et l’alignement macroéconomique (modèle OpEx favorisé en période de restriction de capital). Les risques d’exécution restent toutefois élevés : forte consommation de trésorerie (30,4 M$ de flux de trésorerie opérationnel négatif), besoin continu de levées de fonds (offre récente de 15 M$) et incertitude d’adoption. Le sentiment des analystes est haussier avec un objectif moyen de 7,75 $ (+120 % d’upside) ; les projections les plus agressives atteignent 23 $, conditionnées à un déploiement réussi à grande échelle du modèle de revenus récurrents qui remet en cause de fond en comble le paradigme traditionnel de vente d’équipements des leaders historiques comme GE, Siemens et Philips.

Les robots jetables vont-ils détrôner les géants chirurgicaux ?Microbot Medical Inc. (NASDAQ : MBOT) a connu une flambée spectaculaire de son action de 0,85 $ à 4,67 $, propulsée par la convergence de multiples jalons stratégiques qui signalent une perturbation potentielle sur le marché de la robotique chirurgicale. Le système phare LIBERTY® Endovascular Robotic System de la société a reçu l'autorisation FDA 510(k) en septembre 2025, marquant la première solution robotique à usage unique opérée à distance pour les procédures endovasculaires périphériques. Cette avancée représente plus qu'une approbation réglementaire ; elle valide un modèle économique fondamentalement différent qui défie l'approche intensive en capital dominant l'industrie.

Le potentiel disruptif du système LIBERTY® réside dans sa proposition de valeur unique : une plateforme robotique jetable qui élimine les coûts initiaux de plusieurs millions de dollars ayant limité l'adoption robotique à moins de 1 % des procédures endovasculaires. Le système a démontré une réduction de 92 % de l'exposition aux radiations des médecins et a atteint un taux de succès de 100 % dans les essais cliniques sans aucun événement indésirable lié au dispositif. En offrant une compatibilité universelle avec les instruments existants et sans nécessiter d'infrastructure dédiée pour les salles d'opération, Microbot se positionne pour capturer un vaste segment de marché sous-desservi — les petits hôpitaux, les centres de chirurgie ambulatoire et les cliniques précédemment exclues de l'innovation robotique en raison des barrières de coûts.

Les éléments stratégiques soutenant cet élan incluent un portefeuille de propriété intellectuelle robuste avec 12 brevets accordés et 57 demandes en attente, en particulier un brevet de modularité qui pourrait étendre le marché adressable de 2,5 millions à plus de 6 millions de procédures annuellement. La société a sécurisé jusqu'à 92,2 millions de dollars de financement via une structure sophistiquée à multiples tranches, fournissant une piste opérationnelle critique pour son lancement commercial aux États-Unis au quatrième trimestre 2025. Malgré le maintien des opérations de R&D en Israël pendant les tensions géopolitiques en cours, Microbot a démontré une résilience opérationnelle en maintenant toutes les activités de développement dans les délais.

La stratégie « basée sur les procédures » de la société, renforcée par des acquisitions comme les microcathéters approuvés par la FDA de Nitiloop Ltd., la positionne pour créer des kits de solutions complètes plutôt que de concurrencer uniquement sur le matériel robotique. Alors que les analystes maintiennent un objectif de prix consensuel de 12,24 $ par rapport au prix de négociation actuel de 3,42 $, le test ultime sera les taux d'adoption sur le marché et l'exécution commerciale dans un espace où des acteurs établis comme Intuitive Surgical ont construit des écosystèmes formidables autour de modèles d'équipements capitaux à coût élevé.

Des Fissures dans l’Armure de J&J ?Johnson & Johnson, un leader de longue date dans le secteur mondial de la santé, est confronté à des défis majeurs qui soulèvent des questions cruciales sur son avenir et la valorisation de ses actions. Le principal d’entre eux est le contentieux massif et persistant concernant sa poudre pour bébé à base de talc. Avec des dizaines de milliers de poursuites affirmant un lien avec le cancer, la stratégie de l’entreprise consistant à gérer cette responsabilité par une mise en faillite a été rejetée à plusieurs reprises par les tribunaux, le dernier refus en date concernant un accord de 10 milliards de dollars. Cela oblige J&J à faire face potentiellement à plus de 60 000 plaintes individuelles devant les tribunaux, introduisant une immense incertitude financière ainsi que la perspective de coûts juridiques et de dommages-intérêts colossaux.

À ces préoccupations s’ajoute une surveillance accrue des pratiques marketing passées et actuelles de l’entreprise. Un juge fédéral a récemment imposé une amende de 1,64 milliard de dollars à la branche pharmaceutique de J&J pour des pratiques commerciales trompeuses dans la promotion de médicaments contre le VIH, évoquant un « stratagème délibéré et calculé ». Cette décision fait suite à d’anciens règlements de plusieurs millions de dollars liés à des paiements financiers jugés inappropriés versés à des chirurgiens pour des implants orthopédiques par sa filiale DePuy, ainsi qu’à des litiges fiscaux en Inde concernant des dépenses douteuses de « parrainage professionnel » associées à des activités similaires. Ces incidents révèlent des implications juridiques et éthiques récurrentes, entraînant de lourdes sanctions financières et une atteinte à la réputation de l’entreprise.

Pris dans leur ensemble, le contentieux en cours sur le talc, les amendes élevées pour des infractions marketing et les interrogations persistantes sur la conduite éthique de J&J génèrent des vents contraires considérables pour l’entreprise. L’impact cumulé de ces batailles judiciaires, des responsabilités potentielles à venir et de l’érosion de son image de marque risque d’épuiser ses ressources, de détourner l’attention de sa direction de ses activités principales et de miner la confiance des investisseurs. Sur le plan de l’analyse technique, un examen du cours de l’action de J&J révèle des signaux préoccupants : la ligne blanche représente le point d’entrée, où le titre pourrait commencer à attirer l’attention des investisseurs, tandis que les lignes vertes indiquent les prix cibles potentiels à la hausse, reflétant un scénario optimiste. Cependant, la ligne rouge marque le point de sortie, signalant une limite critique en cas de chute. L’interprétation du triangle formé par ces mouvements suggère une direction anticipée à la baisse, renforçant l’idée d’une pression baissière à venir sur le titre. Ces facteurs combinés constituent des risques tangibles susceptibles d’exercer une pression significative à la baisse sur le cours de l’action de la société à l’avenir.