Salesforce : un nouvel acteur de la défense ?Salesforce a atteint un point d'inflexion décisif qui transforme fondamentalement son identité. L'entreprise, historiquement connue comme fournisseur de logiciels commerciaux, a décroché un contrat massif de 5,64 milliards de dollars avec l'armée américaine jusqu'en 2035. Pour la première fois, le géant de la tech se positionne comme un « maître d'œuvre de la défense », adoptant le changement de nom provocateur du Pentagone en « Département de la Guerre » par l'administration Trump. Cette décision stabilise non seulement les revenus de l'entreprise grâce à un accord à long terme et à prix fixe, mais la place également au centre de la compétition géopolitique entre les États-Unis et la Chine.

Le marché a réagi avec enthousiasme : les analystes ont relevé leurs objectifs de cours au-dessus de 320 dollars par action, les investisseurs considérant le contrat comme une garantie de flux de trésorerie comparable à une obligation. L'action a bondi à 257 dollars début 2026, reflétant la réévaluation par Wall Street de Salesforce comme une infrastructure nationale critique plutôt que comme une entreprise SaaS volatile. Cependant, ce pivot comporte des risques importants. Il menace les opérations de Salesforce en Chine et soulève de graves questions sur la souveraineté des données en Europe, notamment en raison du CLOUD Act américain. Avec 20 % de ses revenus provenant d'Europe, Salesforce entre en conflit direct avec les exigences de souveraineté numérique de dirigeants comme Macron et Scholz.

La dimension technologique est tout aussi convaincante : Salesforce investit agressivement dans Agentforce, sa plateforme d'agents IA autonomes, concurrençant directement Palantir pour la domination du marché des logiciels gouvernementaux. Cette technologie promet une automatisation radicale de la logistique militaire et de la gestion du personnel. Le PDG Marc Benioff a souligné leur avantage tarifaire, surpassant les concurrents en amortissant les coûts de R&D sur leur immense base commerciale. Pourtant, des questions demeurent : ce virage stratégique offrira-t-il des rendements à long terme, ou l'entreprise se retrouvera-t-elle piégée dans des guerres commerciales et des sanctions qui mineront sa rentabilité future ?

Nationalsecurity

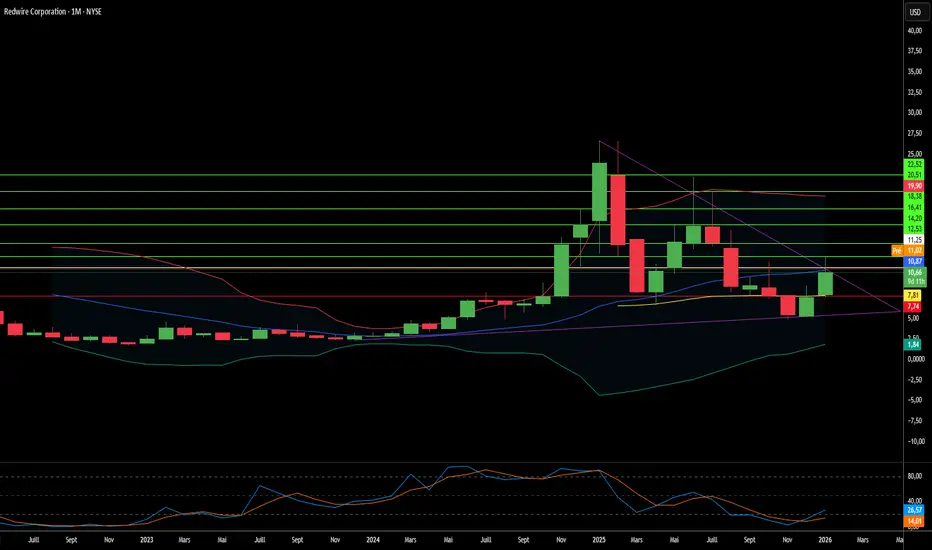

Redwire bâtit-elle l'OS des guerres futures ?Redwire Corporation (NYSE : RDW) est passée d'un ensemble de fabricants de composants spatiaux à un maître d'œuvre de défense intégré, positionné à la convergence de l'infrastructure orbitale et de la guerre tactique. L'évolution stratégique de l'entreprise s'est accélérée grâce à des acquisitions agressives, notamment les systèmes de drones d'Edge Autonomy, créant une « kill chain » verticalement intégrée qui s'étend des satellites de reconnaissance en orbite terrestre très basse (VLEO) aux drones tactiques au sol. Cette capacité multi-domaine positionne Redwire comme un fournisseur essentiel pour l'initiative américaine de défense antimissile « Golden Dome », qui a alloué 25 milliards de dollars de financement initial pour l'exercice 2026 et représente un programme potentiel de 175 milliards de dollars sur son cycle de vie.

Le fossé technologique de l'entreprise repose sur trois piliers : sa plateforme pionnière SabreSat pour les opérations VLEO dotée d'une propulsion électrique « aérobie » (air-breathing), le système de panneaux solaires ROSA, standard de l'industrie avec 13 brevets actifs, et les capacités de fabrication dans l'espace héritées de Made In Space. La stratégie VLEO de Redwire exploite la physique de la proximité — les satellites opérant à 250 km d'altitude offrent une puissance de signal quatre fois supérieure aux orbites conventionnelles de 500 km — tandis que la propulsion aérobie offre une durée de mission théoriquement infinie en collectant les molécules atmosphériques pour la poussée. La technologie de panneaux solaires déployables (ROSA) est devenue la norme de facto pour les applications spatiales à haute puissance, déployée sur la Station spatiale internationale, la mission DART de la NASA, et sélectionnée pour le Lunar Gateway.

Malgré une croissance du chiffre d'affaires de 50 % d'une année sur l'autre au troisième trimestre 2025 et un carnet de commandes de 355,6 millions de dollars, le marché semble sceptique. Redwire se négocie à un ratio cours/ventes d'environ 4,5x contre 89x pour Rocket Lab, ce qui suggère une sous-évaluation significative par rapport à ses pairs du secteur de la défense spatiale. Cependant, l'entreprise fait face à des risques d'exécution substantiels : elle a déclaré une perte nette de 41,2 millions de dollars au troisième trimestre 2025 alors qu'elle investit massivement dans sa capacité de production, et la vente d'actions par l'investisseur en capital-investissement AE Industrial Partners pour un total de 150 millions de dollars a effrayé les investisseurs particuliers. L'entreprise doit démontrer un flux de trésorerie disponible positif d'ici fin 2026 pour éviter des augmentations de capital dilutives, tout en prouvant la viabilité de technologies de pointe comme la propulsion aérobie via le programme DARPA Otter de 44 millions de dollars. Pour les investisseurs, Redwire représente un pari calculé sur la militarisation de l'espace — un pari que les États-Unis et les alliés de l'OTAN continueront de donner la priorité à la dissuasion de haute technologie alors que les tensions géopolitiques s'intensifient.

Les robots gagneront-ils la course aux minéraux ?Nauticus Robotics (NASDAQ : KITT) est passée d'une société spéculative de services énergétiques à un actif stratégique positionné à l'intersection de la sécurité nationale et de l'indépendance des ressources. La transformation de l'entreprise se concentre sur la robotique sous-marine autonome conçue pour extraire des minéraux critiques des grands fonds marins, une réponse au quasi-monopole de la Chine (plus de 80 % de contrôle) sur les terres rares essentielles aux systèmes de défense et à la transition énergétique verte. Suite au décret présidentiel de Trump en avril 2025 déclarant les minéraux des fonds marins « intérêt central de sécurité nationale », Nauticus a sécurisé une ligne de financement en fonds propres de 250 millions de dollars et annoncé son entrée dans l'exploration minérale en eaux profondes, se positionnant comme le facilitateur technologique des intérêts américains dans ce que le rapport appelle la « guerre froide bleue ».

Le fossé technologique de l'entreprise repose sur sa plateforme propriétaire Aquanaut, un véhicule sous-marin autonome de style « transformer » qui passe d'une navigation profilée à une configuration de travail stationnaire, couplé au manipulateur électrique Olympic Arm et au système d'exploitation logiciel ToolKITT. Cette pile technologique offre des réductions de coûts de 30 à 40 % par rapport aux opérations traditionnelles avec équipage en éliminant les navires de support coûteux et en remplaçant le travail humain par des systèmes autonomes. Nauticus a récemment franchi des étapes critiques, notamment des tests réussis à 2 300 mètres de profondeur, le rétablissement de la conformité au NASDAQ (décembre 2025) et l'intégration de son logiciel dans des ROV tiers, validant à la fois la capacité technique et la viabilité commerciale. L'octroi de licences ToolKITT pour moderniser les véhicules sous-marins existants représente une opportunité de revenus à marge élevée sur des milliers d'actifs existants.

Cependant, des risques d'exécution importants tempèrent ce positionnement stratégique. L'entreprise a brûlé 134,9 millions de dollars en 2024 et n'a enregistré que 2 millions de dollars de revenus au troisième trimestre 2025, s'appuyant fortement sur un financement dilutif par actions via sa facilité de 250 millions de dollars (plafonnée à 19,99 % des actions). Le pivot vers l'exploitation minière en eaux profondes reste non prouvé à l'échelle commerciale. L'arpentage des nodules diffère considérablement de l'extraction, et les cadres réglementaires continuent d'évoluer au milieu de controverses environnementales. Nauticus fait face à la concurrence d'entreprises publiques chinoises bien capitalisées et de géants traditionnels du dragage, tout en naviguant dans les exigences de cybersécurité (conformité CMMC) pour les contrats de défense. L'entreprise reste sous le statut de « Panel Monitor » du NASDAQ jusqu'en décembre 2026, toute violation future déclenchant une radiation immédiate. Le succès dépend d'une exécution synchronisée entre la mise à l'échelle technologique, l'acquisition de contrats gouvernementaux et une dynamique politique favorable, faisant de Nauticus un pari à forte variance sur la capacité de la robotique autonome à briser l'emprise de la Chine sur les minéraux critiques tout en survivant au voyage précaire vers la rentabilité.

**Petits satellites : un pionnier vers la puissance de défense ?Rocket Lab s'est transformée d'un fournisseur de niche de lancements de petits satellites en un atout stratégique de sécurité nationale, clôturant 2025 avec 21 lancements réussis d'Electron et une remarquable hausse de 175 % de son action. L'évolution de l'entreprise a culminé avec un contrat de 816 millions de dollars de l'Agence de développement spatial pour construire 18 satellites de détection de menaces de missiles hypersoniques, signalant son émergence en tant que principal contractant de défense. Cette stratégie d'intégration verticale positionne Rocket Lab comme un acteur critique dans une ère où la souveraineté de la chaîne d'approvisionnement est devenue primordiale pour la préparation militaire.

Le centre technologique des ambitions de Rocket Lab pour 2026 est la fusée Neutron, un véhicule de lancement moyen capable de transporter 13 000 kilogrammes en orbite terrestre basse. Prévu pour son vol inaugural à mi-2026, Neutron présente la conception innovante de carénage « Hungry Hippo » et des moteurs Archimedes imprimés en 3D, ciblant le marché lucratif des méga-constellations actuellement dominé par le Falcon 9 de SpaceX. Ce bond technologique, combiné à plus de 550 brevets mondiaux couvrant des innovations critiques en propulsion et structures, crée un fossé de propriété intellectuelle formidable que les concurrents ne peuvent pas facilement reproduire.

La trajectoire financière souligne cette transformation : les analystes prévoient une croissance de 52,2 % des bénéfices par action pour 2026, atteignant 0,27 dollar par action et surpassant de manière dramatique les géants aérospatiaux traditionnels comme Lockheed Martin (0,6 %) et Northrop Grumman (-7,6 %). Une potentielle introduction en bourse de SpaceX à une valorisation de 1,5 billion de dollars pourrait déclencher une réévaluation sectorielle, Rocket Lab se positionnant comme l'unique alternative cotée en bourse et intégrée verticalement. Wall Street a réagi en conséquence, relevant les objectifs de cours à 90 dollars alors que l'entreprise comble l'écart entre l'agilité des startups et l'échelle des titans aérospatiaux, avec les contrats de défense prêts à dominer son mix de revenus.

Une entreprise de 89 M$ peut-elle gérer un contrat de 151 Md$?Sidus Space (NASDAQ : SIDU) a connu une hausse spectaculaire de 97 % de son action après sa sélection pour le programme SHIELD de la Missile Defense Agency, un contrat à livraison indéfinie/quantité indéfinie (IDIQ) avec un plafond stupéfiant de 151 milliards de dollars. Cela représente une asymétrie de valorisation extraordinaire ; le plafond du contrat est 1 696 fois supérieur à la capitalisation boursière actuelle de l'entreprise, qui est d'environ 89 millions de dollars. L'attribution du contrat SHIELD valide la technologie satellitaire de Sidus, activée par l'IA, comme étant critique pour la stratégie de défense antimissile "Dôme Doré" de l'Amérique, positionnant la société à micro-capitalisation aux côtés de géants de la défense comme Parsons Corporation pour concourir pour des ordres de mission au cours de la prochaine décennie.

La plateforme LizzieSat de l'entreprise et le système d'IA FeatherEdge répondent à des besoins urgents de sécurité nationale, en particulier la menace de missiles hypersoniques provenant d'adversaires quasi-pairs. En traitant les données en périphérie (edge) en orbite plutôt qu'en les relayant vers des stations au sol, Sidus réduit la latence de la "chaîne de frappe" (kill chain) de quelques minutes à quelques millisecondes une capacité essentielle pour suivre les planeurs hypersoniques en manœuvre. L'approche de fabrication de satellites par impression 3D de l'entreprise permet des cycles de production rapides de 45 jours, soutenant la doctrine "Tactically Responsive Space" du Pentagone pour reconstituer rapidement les actifs détruits dans des environnements contestés.

Cependant, des risques d'exécution importants subsistent. Sidus génère actuellement moins de 5 millions de dollars de revenus annuels tout en brûlant environ 6 millions de dollars par trimestre, avec seulement 12,7 millions de dollars de réserves de trésorerie au troisième trimestre 2025. L'entreprise fonctionne avec des marges brutes négatives et survit grâce à des levées de fonds dilutives. Le contrat SHIELD n'est pas un revenu garanti mais plutôt un "permis de chasse" nécessitant des appels d'offres concurrentiels réussis sur des ordres de mission individuels. Le chemin vers la rentabilité dépend de l'obtention de suffisamment d'ordres de mission pour atteindre l'échelle nécessaire pour couvrir les coûts fixes élevés et passer au modèle de données en tant que service (Data-as-a-Service) à forte marge. Pour les investisseurs, cela représente un pari asymétrique à haut risque sur la capacité d'une micro-capitalisation à traverser avec succès la "vallée de la mort" pour devenir un maître d'œuvre de la défense.

L'informatique quantique : Nouvelles règles du pouvoir mondial ?D-Wave Quantum Inc. (QBTS) se trouve au carrefour de trois forces transformatrices qui redéfinissent le paysage de l'investissement : l'intensification de la course technologique entre les États-Unis et la Chine, la transition vers une informatique économe en énergie et la militarisation des technologies d'optimisation. L'entreprise a accompli ce que peu de sociétés d'informatique quantique peuvent revendiquer : des revenus commerciaux réels avec une croissance annuelle de plus de 200 % et des marges brutes proches de 78 %, dignes d'un éditeur de logiciels. Avec un bilan renforcé de 836 millions de dollars de trésorerie, D-Wave a éliminé le risque de financement existentiel qui pèse sur la plupart des entreprises de « deep-tech », s'assurant ainsi plusieurs années pour exécuter sa double stratégie : commercialiser le recuit quantique (quantum annealing) tout en développant des systèmes de nouvelle génération basés sur le modèle de porte (gate-model).

Le déploiement stratégique de l'ordinateur quantique Advantage2 de D-Wave chez Davidson Technologies à Huntsville, en Alabama, cœur de la défense antimissile américaine, marque un tournant décisif. Il ne s'agit pas d'un accès via le cloud, mais de matériel physique intégré à une infrastructure de défense sécurisée, optimisant l'attribution des intercepteurs et la planification radar pour la sécurité nationale. Alors que la Commission d'examen économique et de sécurité États-Unis-Chine met en garde contre les menaces du « Jour Q » et recommande un financement de 2,5 milliards de dollars pour le quantique d'ici 2030, la transition de D-Wave du statut de curiosité de recherche à celui d'actif de défense critique la positionne pour remporter d'importants contrats gouvernementaux. La technologie de recuit quantique de l'entreprise résout des problèmes d'optimisation combinatoire sur lesquels les supercalculateurs classiques butent, des problèmes qui sous-tendent la logistique de guerre moderne, la résilience des chaînes d'approvisionnement et la compétitivité industrielle.

Au-delà de la défense, D-Wave s'attaque à un goulot d'étranglement critique de la révolution de l'IA : la consommation d'énergie. Alors que les centres de données poussent les réseaux électriques à leurs limites, les systèmes de D-Wave offrent des solutions économes en énergie pour les problèmes d'optimisation, de la découverte de médicaments à la gestion de portefeuilles financiers. Le mécanisme de blockchain « Proof of Quantum Work » de l'entreprise démontre des applications potentielles dans l'infrastructure financière sécurisée, tandis que des partenariats avec des entreprises du Fortune 500 comme BASF et Ford montrent une valeur opérationnelle immédiate. La validation scientifique a prouvé que les systèmes de D-Wave surpassent largement tant les concurrents quantiques à modèle de porte que les supercalculateurs classiques sur des ensembles de problèmes spécifiques. Avec des investisseurs institutionnels comme Citadel augmentant leurs participations et des conditions macroéconomiques favorisant en 2026 une rotation vers la technologie à forte croissance à mesure que les taux d'intérêt baissent, D-Wave représente une opportunité asymétrique : une entreprise dont le prix reflète le scepticisme, mais dont les résultats exigent la conviction.

Cisco construit-il l’Internet de demain… ou autre chose ?En 2025, Cisco Systems a connu une transformation spectaculaire, passant d’un fournisseur traditionnel de matériel à ce que l’entreprise présente comme l’architecte d’une infrastructure mondiale sécurisée et pilotée par l’IA. Un chiffre d’affaires de 56,7 milliards de dollars pour l’exercice 2025 et une hausse impressionnante de 30 % du flux de trésorerie d’exploitation ne racontent qu’une partie de l’histoire. L’entreprise s’est repositionnée stratégiquement à l’intersection de trois lignes temporelles technologiques critiques : le boom immédiat des infrastructures IA, le réalignement géopolitique en cours des chaînes d’approvisionnement et le développement à long terme de l’informatique quantique.

Sa stratégie géopolitique a été particulièrement offensive. Face à l’escalade des tensions commerciales États-Unis-Chine et des droits de douane atteignant 145 % sur certains composants, Cisco a déplacé sa production en Inde, qui devient un nouveau hub d’exportation mondial. Parallèlement, elle a lancé en Europe le portefeuille Sovereign Critical Infrastructure proposant des solutions air-gapped répondant aux préoccupations européennes sur la souveraineté numérique et la portée extraterritoriale américaine. Ces manœuvres font de Cisco le « fournisseur de confiance » pour l’infrastructure de l’alliance occidentale tout en monétisant la fragmentation de l’internet mondial.

Sur le plan technologique, Cisco a placé des paris audacieux sur l’avenir. Un partenariat historique avec IBM vise à construire le premier réseau quantique à grande échelle d’ici le début des années 2030, Cisco développant l’infrastructure optique reliant les processeurs quantiques. L’entreprise a aussi intégré Starlink de SpaceX dans son portefeuille SD-WAN et participe au programme Artemis de la NASA. Par ailleurs, la plateforme de sécurité AI-native Hypershield (protégée par le 25 000e brevet de l’entreprise) et l’intégration de l’acquisition Splunk illustrent l’offensive de Cisco dans la cybersécurité de l’ère IA.

La convergence de ces initiatives révèle une entreprise qui ne vend plus simplement du matériel réseau, mais se positionne comme infrastructure essentielle à la souveraineté technologique occidentale. Avec une demande explosive des clients hyperscale générant plus de 2 milliards de dollars de commandes d’infrastructure IA et les analystes qui relèvent leurs objectifs de cours sur fond de hausse de 25 % de l’action, Cisco semble avoir réussi à transformer l’instant géopolitique en arme pour consolider sa position sur la prochaine génération d’informatique.

Le pari défense de Boeing est-il le nouvel arsenal US ?La récente hausse du cours de Boeing provient d’un virage stratégique fondamental vers les contrats de défense, porté par l’aggravation des tensions sécuritaires mondiales. L’entreprise a remporté de grands succès, notamment le contrat de plus de 20 milliards de dollars pour le chasseur F-47 Next Generation Air Dominance (NGAD) et un accord de 4,7 milliards pour fournir des hélicoptères AH-64E Apache à la Pologne, à l’Égypte et au Koweït. Ces contrats placent Boeing au cœur des efforts de modernisation militaire américaine visant à contrer l’expansion rapide par la Chine de chasseurs furtifs comme le J-20, dont le rythme de production rivalise désormais avec celui des avions de cinquième génération américains.

Le programme F-47 représente la rédemption de Boeing après avoir perdu il y a vingt ans le concours Joint Strike Fighter. Via sa division Phantom Works, Boeing a développé et testé en vol des prototypes grandeur nature en secret, validant les conceptions grâce à des méthodes d’ingénierie numérique qui ont considérablement accéléré les délais. L’appareil dispose d’une technologie furtive large bande avancée et servira de nœud de commandement contrôlant des drones autonomes au combat, modifiant fondamentalement la doctrine de la guerre aérienne. Par ailleurs, l’hélicoptère Apache modernisé a retrouvé une pertinence nouvelle dans la stratégie de défense du flanc est de l’OTAN et les opérations anti-drones, sécurisant les lignes de production jusqu’en 2032.

Des risques d’exécution demeurent cependant. Le programme du ravitailleur KC-46 continue de rencontrer des difficultés techniques avec son Remote Vision System, désormais repoussé à 2027. Les moteurs à cycle variable avancés du F-47 accusent deux ans de retard en raison de contraintes d’approvisionnement. L’espionnage industriel, y compris des cas de vente de secrets à la Chine, menace les avantages technologiques. Malgré ces défis, le portefeuille défense de Boeing offre des flux de revenus contracycliques qui protègent contre la volatilité de l’aviation commerciale, créant une stabilité financière à long terme alors que le réarmement mondial entre dans ce que les analystes décrivent comme un « super-cycle » durable alimenté par la compétition entre grandes puissances.

Qui construira l'avenir nucléaire des États-Unis ? BWX Technologies (BWXT) s'est positionnée à l'intersection critique entre sécurité nationale et infrastructure énergétique, établissant une domination dans le secteur nucléaire avancé grâce à des contrats stratégiques et un leadership technologique. Les résultats du troisième trimestre 2025 de l'entreprise révèlent un élan remarquable, avec des revenus atteignant 866 millions de dollars (hausse de 29 % sur un an) et un carnet de commandes total explosant à 7,4 milliards de dollars, soit une augmentation de 119 %. Avec un ratio book-to-bill de 2,6, BWXT démontre une demande bien supérieure à la capacité actuelle, propulsée par des forces convergentes de décarbonation, d'électrification et de la croissance explosive des besoins en énergie de l'IA.

Le fossé concurrentiel de BWXT s'étend sur plusieurs dimensions. L'entreprise a obtenu des contrats de défense cruciaux d'une valeur de 1,5 milliard de dollars pour l'enrichissement d'uranium domestique et de 1,6 milliard de dollars pour la production d'uranium appauvri de haute pureté, abordant directement la vulnérabilité stratégique des États-Unis à la dépendance au combustible étranger. Dirigeant le projet Pele, le premier prototype de microréacteur transportable du Département de la Défense délivrant 1-5 MW, BWXT fabrique le cœur du réacteur pour une livraison en 2027, en ligne avec le mandat de l'ordre exécutif 14299 visant à accélérer le déploiement nucléaire avancé pour la sécurité nationale et l'infrastructure IA. Cet avantage de premier arrivé positionne fortement l'entreprise pour les programmes de suivi comme le projet JANUS, qui vise à déployer un réacteur d'installation militaire d'ici septembre 2028.

La supériorité technique de l'entreprise repose sur la maîtrise de la fabrication de combustible TRISO, des particules isotopiques tristructurales qui ne fondent pas sous les conditions du réacteur et servent de systèmes de sécurité autonomes. BWXT détient des brevets propriétaires pour des conceptions spécialisées d'éléments de combustible HALEU et maintient des partenariats stratégiques avec Northrop Grumman (systèmes de contrôle) et Rolls-Royce LibertyWorks (conversion d'énergie), garantissant la conformité aux normes strictes de cybersécurité du DoD. Cette approche intégrée, couvrant l'autorisation d'enrichissement de combustible, la conception de composants brevetés, les capacités de fabrication validées et les partenariats de niveau défense, crée des barrières redoutables à la concurrence tout en capturant le vent arrière pluridécennal de l'adoption nucléaire institutionnelle imposée par la politique fédérale et la nécessité géopolitique.

Une entreprise peut-elle contrôler l'avenir de l'informatique ?Google a réalisé une transformation stratégique d'une plateforme de publicité numérique à un fournisseur d'infrastructure technologique full-stack, se positionnant pour dominer la prochaine ère de l'informatique grâce à du matériel propriétaire et à des découvertes scientifiques révolutionnaires. La stratégie d'intégration verticale de l'entreprise repose sur trois piliers : des Unités de Traitement de Tenseurs personnalisées (TPU) pour les charges de travail IA, des avancées en informatique quantique avec des avantages vérifiables, et des capacités de découverte de médicaments lauréats du Nobel via AlphaFold. Cette approche crée des barrières concurrentielles redoutables en contrôlant l'infrastructure computationnelle fondamentale plutôt que de dépendre de matériel commercial.

La stratégie TPU illustre le modèle de verrouillage d'infrastructure de Google. En concevant des puces spécialisées optimisées pour les tâches d'apprentissage automatique, Google a atteint une efficacité énergétique supérieure et une scalabilité de performance par rapport aux processeurs généralistes. L'accord de plusieurs milliards de dollars de l'entreprise avec Anthropic, déployant jusqu'à un million de TPU, transforme un centre de coûts potentiel en générateur de profits tout en verrouillant les concurrents dans l'écosystème de Google. Cette dépendance technique rend la migration vers des plateformes rivales financièrement prohibitive, assurant que Google monétise une part significative du marché de l'IA générative via ses services cloud, indépendamment des modèles d'IA qui réussissent.

L'accomplissement de Google en informatique quantique représente un changement de paradigme des benchmarks théoriques à l'utilité pratique. La "Supériorité Quantique Vérifiable" de la puce Willow démontre un gain de vitesse de 13 000 fois par rapport aux superordinateurs classiques en simulations physiques, avec des applications immédiates en cartographie de structures moléculaires pour la découverte de médicaments et la science des matériaux. Pendant ce temps, AlphaFold délivre un impact économique quantifiable, réduisant les coûts de développement de médicaments en Phase I d'environ 30 %, de plus de 100 millions de dollars à 70 millions de dollars par candidat. Isomorphic Labs a sécurisé près de 3 milliards de dollars en partenariats pharmaceutiques, validant ce flux de revenus à haute marge indépendant de la publicité.

Les implications géopolitiques sont profondes. Google détient le deuxième plus grand nombre de brevets en technologie quantique au monde, avec un portefeuille de PI stratégique couvrant des technologies d'échelle essentielles comme le carrelage de puces et la correction d'erreurs. Ce portefeuille de propriété intellectuelle crée un goulet d'étranglement technique, positionnant Google comme un partenaire de licence obligatoire pour les nations cherchant à déployer la technologie quantique. Combiné à la nature à double usage de l'informatique quantique pour des applications commerciales et militaires, la domination de Google s'étend au-delà de la concurrence de marché à l'infrastructure de sécurité nationale. Cette convergence de matériel propriétaire, d'avancées scientifiques et de contrôle de PI justifie des valorisations premium alors que Google passe d'une dépendance cyclique à la publicité à un fournisseur d'infrastructure deep-tech indispensable.

Le logiciel peut-il dominer la guerre et le commerce ?Palantir Technologies est devenue une force dominante dans l'intelligence artificielle, réalisant une croissance explosive grâce à son positionnement unique à l'intersection de la sécurité nationale et de la transformation des entreprises. L'entreprise a rapporté son premier trimestre à un milliard de dollars avec une croissance des ventes de 48 % d'une année sur l'autre, propulsée par une augmentation sans précédent de 93 % des revenus commerciaux aux États-Unis. Cette performance découle de l'architecture Ontologie propriétaire de Palantir, qui résout le défi critique de l'unification de sources de données disparates au sein des organisations, et de sa Plateforme d'Intelligence Artificielle (AIP), qui accélère le déploiement via des sessions intensives de bootcamp. Le fossé technologique de l'entreprise est renforcé par des protections de brevets stratégiques et un score remarquable de 94 % sur la Règle des 40, signalant une efficacité opérationnelle exceptionnelle.

L'ancrage défensif de Palantir offre un avantage concurrentiel redoutable et des flux de revenus garantis. L'entreprise a obtenu un contrat Army Vantage de 618,9 millions de dollars et déployé le Système Maven Smart pour le Corps des Marines, se positionnant comme infrastructure essentielle pour la stratégie de Commandement et Contrôle Conjoint dans Tous les Domaines du Pentagone. Ces systèmes améliorent la prise de décision sur le champ de bataille, les officiers de ciblage traitant 80 cibles par heure contre 30 sans la plateforme. Au-delà des forces américaines, Palantir soutient les opérations de l'OTAN, aide l'Ukraine et s'associe au Ministère de la Défense britannique, créant un réseau mondial de contrats gouvernementaux à marge élevée et à long terme parmi les alliés démocratiques.

Malgré l'atteinte de la rentabilité avec des marges opérationnelles de 26,8 % et la détention de 6 milliards de dollars en liquidités avec pratiquement aucune dette, Palantir s'échange à des valorisations extrêmes de 100 fois les revenus et 224 fois les bénéfices prospectifs. Avec 84 % des analystes recommandant Conserver ou Vendre, le marché reste divisé sur la justification de la prime. Les haussiers soutiennent que la valorisation reflète la transformation de Palantir d'un contractant gouvernemental de niche en fournisseur d'infrastructure IA critique, les analystes projetant une croissance potentielle des revenus de 4,2 milliards à 21 milliards de dollars. Le succès de l'entreprise dans neuf domaines stratégiques — de la modernisation militaire à l'analyse de la santé — suggère qu'elle a construit une « plateforme institutionnellement requise » qui pourrait justifier une tarification premium soutenue.

La thèse d'investissement repose finalement sur la capacité des avantages structurels de Palantir — sa technologie propriétaire d'intégration de données, son ancrage défensif et son adoption commerciale accélérée — à maintenir la trajectoire de croissance exigée par sa valorisation. Bien que la complexité de la plateforme nécessite une personnalisation lourde et limite l'évolutivité immédiate par rapport à des concurrents plus simples, le taux de croissance commercial de 93 % valide la demande d'entreprise. Les investisseurs doivent équilibrer le positionnement technologique et stratégique indéniable de l'entreprise contre le risque de valorisation, toute décélération de la croissance risquant de déclencher une compression significative des multiples. Pour les investisseurs à long terme prêts à affronter la volatilité, Palantir représente un pari sur la domination de l'infrastructure IA dans les domaines militaires et commerciaux.

Les puces mémoire, nouvelles armes géopolitiques ?Micron Technology a réalisé une transformation stratégique passant d'un producteur de mémoire générique à un fournisseur d'infrastructure critique, se positionnant à l'intersection des besoins en calcul IA et des intérêts de sécurité nationale des États-Unis. Les performances fiscales 2025 de l'entreprise démontrent le succès de ce pivot, avec les revenus des centres de données en hausse de 137 % d'une année sur l'autre pour représenter 56 % des ventes totales. Les marges brutes se sont élargies à 45,7 %, la société capturant un pouvoir de tarification sur l'ensemble de son portefeuille avancé de High-Bandwidth Memory (HBM) et de produits DRAM traditionnels. Cette expansion double des marges résulte d'une dynamique de marché inhabituelle : la réallocation de capacité vers des puces IA spécialisées a créé des contraintes d'approvisionnement artificielles dans la mémoire legacy, entraînant des hausses de prix dépassant 30 % dans certains segments. En revanche, la capacité HBM3E jusqu'en 2026 est déjà épuisée.

Le leadership technologique de Micron se concentre sur l'efficacité énergétique et l'innovation en fabrication, qui se traduisent directement en économie client. Les solutions HBM3E de l'entreprise offrent une bande passante supérieure à 1,2 To/s tout en consommant 30 % d'énergie en moins que les configurations 8 couches concurrentes — un avantage critique pour les opérateurs hyperscale gérant les coûts d'électricité sur d'immenses emprises de centres de données. Cet avantage d'efficacité est renforcé par des avancées scientifiques en fabrication, en particulier le déploiement en production de masse du DRAM 1γ utilisant la lithographie extrême ultraviolette. Cette transition de nœud délivre plus de 30 % de bits par plaquette que les générations précédentes tout en réduisant la consommation d'énergie de 20 %, créant des avantages de coûts structurels que les concurrents doivent égaler par des investissements massifs en R&D.

La position unique de l'entreprise en tant que seul fabricant américain de HBM l'a transformée d'un fournisseur de composants en un actif national stratégique. Le plan d'expansion de Micron aux États-Unis de 200 milliards de dollars, soutenu par 6,1 milliards de dollars de financement de la loi CHIPS, vise à produire 40 % de sa capacité DRAM domestiquement d'ici une décennie. Ce positionnement géostratégique accorde un accès préférentiel aux hyperscalers américains et aux projets gouvernementaux nécessitant des composants sécurisés et sourcés localement, un fossé concurrentiel indépendant des spécifications technologiques immédiates. Combiné à un portefeuille robuste de propriété intellectuelle couvrant l'empilement mémoire 3D et les architectures de démarrage sécurisées, Micron a établi plusieurs couches défensives qui transcendent les cycles typiques de l'industrie des semi-conducteurs, validant une thèse d'investissement pour une croissance soutenue de marges élevées via des moteurs structurels plutôt que cycliques.

Une Mine Alaskienne Pourrait-elle Refaçonner le Pouvoir Mondial?Nova Minerals Limited est devenue un actif stratégiquement critique dans l'escalade de la compétition des ressources entre les États-Unis et la Chine, avec son action grimpant de plus de 100 % pour atteindre un sommet sur 52 semaines. Le catalyseur est un prix de financement de 43,4 millions de dollars du Département de la Guerre des États-Unis en vertu de la loi sur la Production de Défense pour développer une production domestique d'antimoine de grade militaire en Alaska. L'antimoine, un minéral critique de Niveau 1 essentiel pour les munitions de défense, les armures et l'électronique avancée, est actuellement importé intégralement par les États-Unis, la Chine et la Russie contrôlant le marché mondial. Cette dépendance aiguë, couplée aux récentes restrictions d'exportation de la Chine sur les terres rares et l'antimoine, a élevé Nova du rang d'explorateur minier à priorité de sécurité nationale.

La stratégie à double actif de l'entreprise offre aux investisseurs une exposition à la fois à l'antimoine critique souverain et aux réserves d'or à haute teneur de son projet Estelle. Avec les prix de l'or dépassant 4 000 dollars l'once au milieu de l'incertitude géopolitique, le gisement d'or RPM à retour rapide de Nova (retour projeté en moins d'un an) fournit un flux de trésorerie crucial pour autofinancer le développement capitalistique intensif de l'antimoine. L'entreprise a obtenu un soutien gouvernemental pour une chaîne d'approvisionnement intégrée complète en Alaska, de la mine à la raffinerie de grade militaire, contournant les nœuds de traitement contrôlés par des étrangers. Cette intégration verticale aborde directement les vulnérabilités de la chaîne d'approvisionnement que les décideurs traitent désormais comme des menaces de niveau de guerre, comme en témoigne le renommage du Département de la Défense en Département de la Guerre.

L'avantage opérationnel de Nova provient de la mise en œuvre d'une technologie avancée de tri de minerai par transmission des rayons X, atteignant une amélioration de grade de 4,33x tout en rejetant 88,7 % des matériaux de déchets. Cette innovation réduit les besoins en capital de 20-40 % pour l'eau et l'énergie, diminue le volume des résidus jusqu'à 60 % et renforce la conformité environnementale critique pour naviguer dans le cadre réglementaire de l'Alaska. L'entreprise a déjà obtenu des permis d'utilisation des terres pour sa raffinerie Port MacKenzie et est en voie de production initiale d'ici 2027-2028. Cependant, l'évolutivité à long terme dépend de la route d'accès West Susitna proposée de 450 millions de dollars, avec une approbation environnementale attendue en hiver 2025.

Malgré la réception d'une validation équivalente du Département de la Guerre comme ses pairs tels que Perpetua Resources (capitalisation boursière ~2,4 milliards de dollars) et MP Materials, la valeur d'entreprise actuelle de Nova de 222 millions de dollars suggère une sous-évaluation significative. L'entreprise a été invitée à informer le gouvernement australien avant le sommet Albanese-Trump du 20 octobre, où la sécurité de la chaîne d'approvisionnement en minéraux critiques figure en tête de l'ordre du jour. Cette élévation diplomatique, combinée à l'Initiative de Sécurité et de Résilience de 1,5 billion de dollars de JPMorgan, qui cible les minéraux critiques, positionne Nova comme un investissement pivotal dans l'indépendance de la chaîne d'approvisionnement occidentale. Le succès dépend d'une exécution disciplinée des jalons techniques et de la sécurisation de partenariats stratégiques majeurs pour financer le développement à pleine échelle estimé à 200-300 millions de dollars australiens.

La Chine peut-elle militariser les éléments essentiels ?La domination de la Chine dans le traitement des éléments de terres rares (REE) a transformé ces matériaux stratégiques en une arme géopolitique. Bien que la Chine contrôle environ 69 % de l'extraction mondiale, son véritable levier réside dans le traitement, où elle détient plus de 90 % de la capacité mondiale et 92 % de la fabrication de aimants permanents. Les contrôles d'exportation de Pékin pour 2025 exploitent cette strangulation, exigeant des licences pour les technologies REE utilisées même en dehors de la Chine, étendant ainsi efficacement le contrôle réglementaire sur les chaînes d'approvisionnement mondiales. Cette « juridiction à bras long » menace les industries critiques, de la fabrication de semi-conducteurs aux systèmes de défense, avec des impacts immédiats sur des entreprises comme ASML confrontées à des retards d'expédition et les fabricants de puces américains se précipitant pour auditer leurs chaînes d'approvisionnement.

La vulnérabilité stratégique imprègne profondément la capacité industrielle occidentale. Un seul chasseur F-35 nécessite plus de 900 livres de REE, tandis que les sous-marins de classe Virginia en requièrent 9 200. La découverte de composants fabriqués en Chine dans les systèmes de défense américains illustre le risque sécuritaire. Parallèlement, la révolution des véhicules électriques garantit une croissance exponentielle de la demande. La demande seule des moteurs VE est projetée à 43 kilotonnes en 2025, propulsée par la prévalence des moteurs synchrones à aimants permanents qui verrouillent l'économie mondiale dans une dépendance persistante aux REE.

Les réponses occidentales via la Loi sur les matières premières critiques de l'UE et le financement stratégique américain établissent des objectifs ambitieux de diversification, mais l'analyse sectorielle révèle une réalité dure : le risque de concentration persistera jusqu'en 2035. L'UE vise 40 % de traitement domestique d'ici 2030, mais les projections montrent que les trois principaux fournisseurs maintiendront leur emprise, revenant effectivement aux niveaux de concentration de 2020. Cet écart entre ambition politique et exécution physique découle de barrières redoutables : défis d'autorisation environnementale, exigences de capital massives, et le virage stratégique de la Chine de l'exportation de matières premières vers la fabrication de produits à haute valeur ajoutée en aval qui capturent la valeur économique maximale.

Pour les investisseurs, l'ETF VanEck Rare Earth/Strategic Metals (REMX) agit comme un proxy direct du risque géopolitique plutôt qu'une exposition traditionnelle aux matières premières. Les prix de l'oxyde de néodyme, qui ont chuté de 209,30 dollars par kg en janvier 2023 à 113,20 dollars en janvier 2024, devraient bondir à 150,10 dollars d'ici octobre 2025 — volatilité motivée non par une pénurie physique, mais par des annonces réglementaires et la weaponisation des chaînes d'approvisionnement. La thèse d'investissement repose sur trois piliers : le monopole de traitement de la Chine converti en levier politique, la demande exponentielle pour les technologies vertes établissant un plancher de prix robuste, et la politique industrielle occidentale garantissant un financement à long terme pour la diversification. Le succès favorisera les entreprises établissant des chaînes d'approvisionnement vérifiables et résilientes dans le traitement en aval et la fabrication d'aimants en dehors de la Chine, bien que les coûts élevés des approvisionnements sécurisés, incluant des audits obligatoires de cybersécurité et de conformité environnementale, assurent des prix élevés pour l'avenir prévisible.

Pourquoi le Bois Bon Marché Devient-il un Enjeu de Sécurité ?Les prix du bois sont entrés dans un régime structurellement élevé, motivé par la convergence de la politique commerciale, des contraintes de capacité industrielle et de la demande technologique émergente. L'imposition de droits de douane de la section 232 par l'administration américaine - 10 % sur le bois résineux et jusqu'à 25 % sur les produits en bois comme les armoires - reformule le bois comme infrastructure critique essentielle pour les systèmes de défense, les réseaux électriques et les réseaux de transport. Cette désignation de sécurité nationale fournit une durabilité juridique, empêchant un renversement rapide par des négociations commerciales et établissant un plancher de prix permanent. Pendant ce temps, les producteurs canadiens confrontés à des droits combinés dépassant 35 % pivotent leurs exportations vers les marchés asiatiques et européens, réduisant de manière permanente l'offre nord-américaine de plus de 3,2 milliards de pieds-planche par an que les scieries domestiques ne peuvent pas remplacer rapidement.

L'industrie domestique fait face à des déficits structurels composés qui empêchent une expansion rapide de la capacité. L'utilisation des scieries aux États-Unis stagne à 64,4 % malgré la demande, contrainte non par la disponibilité du bois mais par de graves pénuries de main-d'œuvre—l'âge moyen du contractant en abattage dépasse 57 ans, avec un tiers prévoyant la retraite dans cinq ans. Cette crise de main-d'œuvre force des investissements coûteux en automatisation tandis que les incendies de forêt induits par le climat introduisent des chocs d'offre récurrents. Simultanément, les vulnérabilités en cybersécurité dans les opérations de scieries numérisées posent des risques quantifiables, avec des attaques de ransomware dans la fabrication causant une estimation de 17 milliards de dollars de temps d'arrêt depuis 2018. Ces contraintes opérationnelles s'ajoutent aux coûts des droits de douane, avec des prix de nouvelles maisons augmentant de 7 500 à 22 000 dollars avant que les marges des constructeurs et les coûts de financement n'amplifient l'impact final de près de 15 %.

L'innovation technologique remodèle fondamentalement les schémas de demande au-delà des cycles habituels du logement. Les marchés du bois lamellé-croisé (CLT) croissent de 13-15 % par an alors que les produits en bois massif remplacent l'acier et le béton dans la construction commerciale, tandis que les nanomatériaux à base de bois entrent dans des applications high-tech allant des substituts de verre transparent aux électroniques biodégradables. Cela crée une demande résiliente pour des fibres de bois de qualité premium à travers des secteurs industriels diversifiés. Combiné aux technologies de foresterie de précision - drones, LiDAR et logiciels logistiques avancés—ces innovations soutiennent à la fois des points de prix plus élevés et nécessitent des investissements en capital substantiels qui élèvent davantage la base de coûts.

La financiarisation du bois via les marchés à terme du CME amplifie ces pressions fondamentales, avec des prix atteignant 1 711 dollars par mille pieds-planche en 2021 et attirant du capital spéculatif qui magnifie la volatilité. Les investisseurs doivent reconnaître cette convergence de mandats géopolitiques, de déficits chroniques d'offre, de risques cyber-physiques et de changements de demande impulsés par la technologie comme établissant un régime de prix permanent élevé. L'ère du bois bon marché est définitivement terminée, remplacée par un environnement à coûts élevés et à haute volatilité qui nécessite une résilience sophistiquée de la chaîne d'approvisionnement et des stratégies de couverture financière.

Les Nanofils de Silicium Redéfinissent Batteries Américaines?Amprius Technologies s'est positionnée à la convergence des avancées en science des matériaux et des impératifs de sécurité nationale, en développant les batteries lithium-ion à la densité énergétique la plus élevée au monde grâce à une technologie propriétaire de nanofils de silicium. Les batteries de l'entreprise offrent jusqu'à 450 Wh/kg avec des objectifs dépassant 500 Wh/kg - presque le double des performances des cellules conventionnelles à base de graphite - en résolvant les problèmes historiques d'expansion du silicium grâce à une architecture unique de nanofils enracinés qui permet une expansion interne sans dégradation structurelle.

La valeur stratégique va au-delà des métriques purement technologiques. Amprius a obtenu 50 millions de dollars de financement fédéral dans le cadre de la loi bipartisane sur les infrastructures de Biden et maintient des contrats de défense critiques, y compris des commandes répétées totalisant plus de 50 millions de dollars auprès de fabricants de systèmes aériens sans pilote. Ce soutien gouvernemental reflète le rôle de l'entreprise dans la sécurité de la chaîne d'approvisionnement domestique, car sa technologie d'anode 100 % silicium réduit la dépendance aux importations de graphite tout en établissant une capacité de fabrication en gigawatt-heure au Colorado. L'investissement du Département de l'Énergie valide essentiellement Amprius en tant qu'actif national stratégique dans la course à l'indépendance en batteries avancées.

Financièrement, l'entreprise a démontré une accélération rapide avec des revenus du premier semestre 2025 de 26,4 millions de dollars dépassant déjà l'ensemble de 2024, tout en atteignant une marge brute positive de 9 % qui signale une économie unitaire viable. Cependant, le chemin vers la viabilité sur le marché de masse reste challenging, avec des dépenses en capital estimées à 120-150 millions de dollars par GWh de capacité soulignant la complexité de l'expansion de la fabrication de nanofils. Wall Street maintient des notations unanimes de « Achat Fort » avec des objectifs de prix supérieurs à 11,67 dollars, bien que des ventes récentes d'initiés suite à la hausse de 1 100 % de l'action soulèvent des questions sur l'évaluation actuelle par rapport aux risques d'exécution à court terme.

La stratégie de fabrication hybride de l'entreprise - exploitant plus de 1,8 GWh de capacité contractuelle internationale tout en construisant une production domestique - reflète une approche calculée pour gérer les exigences en capital tout en capturant des opportunités immédiates à haute marge en défense et aérospatiale. Le succès dépend du lancement opérationnel de son installation au Colorado au premier semestre 2025 et de la capacité à traduire ses avantages de performance en production compétitive en coûts pour des marchés plus larges de véhicules électriques.

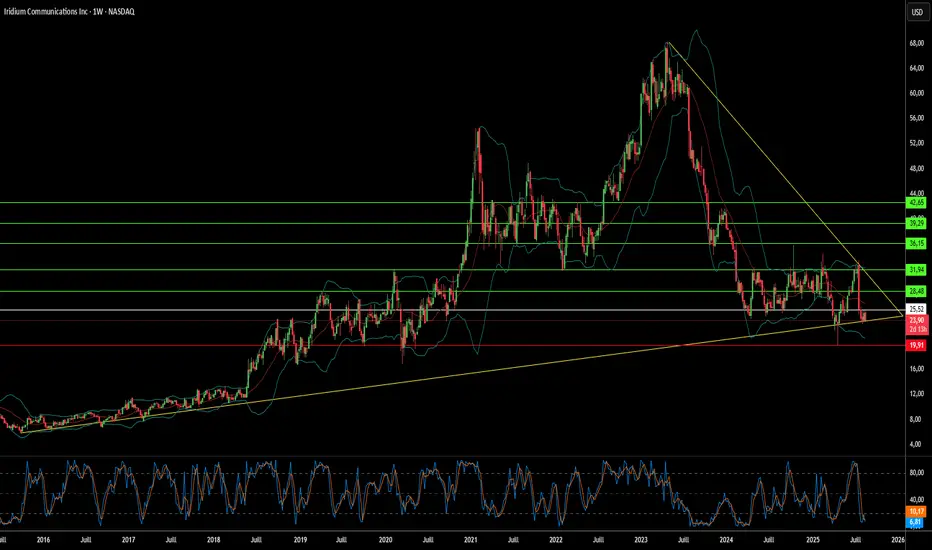

Une étoile déchue peut-elle dominer les réseaux terrestres ?Iridium Communications a opéré une transformation stratégique remarquable, passant de la faillite de son prédécesseur à celle d’un fournisseur mondial incontournable de connectivité. L’entreprise gère une constellation résiliente de 66 satellites interconnectés en orbite basse (LEO), positionnés à 780 kilomètres de la Terre, offrant une couverture mondiale inédite de 100 % grâce à la transmission en bande L. Cette architecture unique assure une meilleure résistance aux conditions météorologiques, une faible latence et un reroutage automatique des signaux, ce qui la distingue à la fois des satellites géostationnaires traditionnels et des nouveaux concurrents du haut débit comme Starlink.

L’ascension de l’entreprise repose avant tout sur son rôle essentiel dans les opérations de sécurité nationale. Iridium maintient des contrats pluriannuels à prix fixe avec le Département de la Défense des États-Unis, fournissant des Services Mobiles par Satellite Améliorés pour des applications critiques telles que les communications sécurisées, la cartographie du champ de bataille, le ciblage de précision et la connaissance situationnelle en temps réel. Contrairement aux fournisseurs LEO orientés vers le marché de masse du haut débit, Iridium cible délibérément des segments spécialisés à forte valeur ajoutée, nécessitant une sécurité et une fiabilité irréprochables. L’entreprise utilise des standards avancés de cryptographie, dont les protocoles NSA Type 1, et a développé un cadre complet de cybersécurité multicouche intégrant un chiffrement résistant au quantique et une détection des menaces pilotée par l’IA.

Le leadership technologique d’Iridium dépasse les communications de base grâce à sa capacité d’hébergement de charges utiles, soutenant des applications spécialisées telles que la surveillance mondiale des avions par Aireon et le suivi des navires par exactEarth. La différenciation stratégique de l’entreprise réside dans son choix de se concentrer sur des applications critiques plutôt que sur des services grand public, ce qui crée un fossé compétitif durable protégé par une importante propriété intellectuelle et des compétences techniques spécialisées. Cette position lui a permis d’obtenir des revenus stables et à forte marge issus des contrats gouvernementaux, tout en minimisant la concurrence directe avec les fournisseurs axés sur le volume.

La trajectoire actuelle de l’entreprise ne représente pas seulement une reprise, mais une réémergence stratégique, tirant parti de conditions de marché matures où les solutions IoT mondiales, les opérations à distance et les communications gouvernementales critiques s’alignent parfaitement avec les capacités uniques d’Iridium. Avec une base financière solide, des services de charges utiles en expansion et une demande croissante de connectivité non terrestre résiliente, Iridium est bien positionnée pour une croissance durable dans un environnement mondial de plus en plus connecté mais volatil, passant d’un récit de mise en garde sur l’innovation prématurée à un investissement attrayant dans une infrastructure critique.

L'Idaho peut-il briser l'emprise chinoise sur la défense US ?Perpetua Resources Corp. (NASDAQ : PPTA) est devenue un acteur clé dans la quête d’indépendance minérale des États-Unis grâce à son projet Stibnite Gold en Idaho. La société a obtenu un financement substantiel de 474 millions de dollars lors d’un récent tour de table, incluant des investissements de Paulson & Co. et BlackRock, ainsi que plus de 80 millions de dollars du Département de la Défense. Ce soutien reflète l’importance stratégique du projet, qui vise à produire à la fois de l’or et de l’antimoine, à restaurer des sites miniers historiques et à créer plus de 550 emplois dans les zones rurales de l’Idaho.

Le contexte géopolitique a considérablement évolué en faveur de Perpetua après que la Chine a imposé des restrictions à l’exportation d’antimoine en septembre 2024. La Chine contrôle 48 % de la production mondiale d’antimoine et 63 % des importations américaines. L’interdiction de Pékin de vendre aux États-Unis a mis en lumière des vulnérabilités critiques dans la chaîne d’approvisionnement. Le projet Stibnite représente la seule source nationale d’antimoine aux États-Unis, positionnant Perpetua pour potentiellement fournir 35 % des besoins américains en antimoine et réduire la dépendance à la Chine, à la Russie et au Tadjikistan, qui contrôlent ensemble 90 % de l’offre mondiale.

L’importance stratégique de l’antimoine dépasse largement celle des matières premières minières classiques, étant un composant essentiel des technologies de défense telles que les missiles, les équipements de vision nocturne et les munitions. Les États-Unis détiennent actuellement des stocks de seulement 1 100 tonnes, contre une consommation annuelle de 23 000 tonnes, soulignant la pénurie critique. Les prix mondiaux de l’antimoine ont augmenté de 228 % en 2024 en raison de ces pénuries, tandis que les conflits en Ukraine et au Moyen-Orient ont amplifié la demande de matériaux liés à la défense.

Le projet allie développement économique et restauration environnementale, employant des technologies avancées pour des opérations à faible émission de carbone et collaborant avec des entreprises telles qu’Ambri pour développer des systèmes de stockage d’énergie à base de batteries à métal liquide. Les analystes ont fixé un objectif de prix moyen de 21,51 dollars pour l’action PPTA, avec une récente hausse de 219 %, reflétant la confiance du marché dans la position stratégique de la société. Alors que la transition vers les énergies propres stimule la demande en minéraux critiques et que les politiques américaines privilégient la production nationale, Perpetua Resources se trouve à l’intersection de la sécurité nationale, du développement économique et de l’innovation technologique.

Les Minéraux Stratégiques Peuvent-Ils Protéger l'État ?MP Materials a connu une revalorisation significative sur les marchés, avec une hausse de plus de 50 % de la valeur de son action à la suite d’un partenariat public-privé stratégique avec le Département de la Défense des États-Unis (DoD). Cet accord de plusieurs milliards de dollars comprend un investissement en capital de 400 millions de dollars, un financement supplémentaire important, ainsi qu’un prêt de 150 millions de dollars USD. L’objectif est d’établir rapidement une chaîne d’approvisionnement américaine robuste et complète en aimants à terres rares. Cette collaboration stratégique cherche à réduire la dépendance du pays envers des sources étrangères pour ces matériaux essentiels, indispensables aux technologies de pointe dans les secteurs de la défense, comme les avions de chasse F-35, et dans les applications commerciales, telles que les véhicules électriques.

Ce partenariat met en lumière un impératif géopolitique majeur : contrer le quasi-monopole de la Chine sur la chaîne d’approvisionnement mondiale des terres rares. La Chine domine l’exploitation minière, le raffinage et la production d’aimants, et a démontré sa volonté d’utiliser cet avantage à travers des restrictions à l’exportation en réponse à l’escalade des tensions commerciales avec les États-Unis. Ces actions ont révélé des vulnérabilités critiques aux États-Unis et renforcé la nécessité d’une autonomie nationale, incitant le DoD à adopter une stratégie « de la mine à l’aimant » visant l’autonomie d’ici 2027. L’investissement massif du DoD et sa nouvelle position de premier actionnaire de MP Materials marquent un tournant décisif dans la politique industrielle américaine, défiant directement l’influence chinoise et affirmant une souveraineté économique dans un secteur critique.

Au cœur de l’attrait financier et de la stabilité à long terme de cet accord se trouve un prix plancher garanti de 110 $ par kilogramme pendant dix ans pour certains éléments clés de terres rares, bien supérieur aux moyennes historiques. Cette garantie assure non seulement la rentabilité de MP Materials, même en cas de manipulation du marché, mais réduit également les risques liés à ses projets d’expansion ambitieux, notamment la création de nouvelles installations de fabrication d’aimants destinées à produire 10 000 tonnes métriques par an. Cette certitude financière et commerciale transforme MP Materials d’un simple producteur de matières premières, exposé aux fluctuations du marché, en un actif stratégique national, susceptible d’attirer de nouveaux investissements privés et établissant un précédent significatif pour sécuriser d’autres chaînes d’approvisionnement en minéraux critiques dans l’hémisphère occidental.