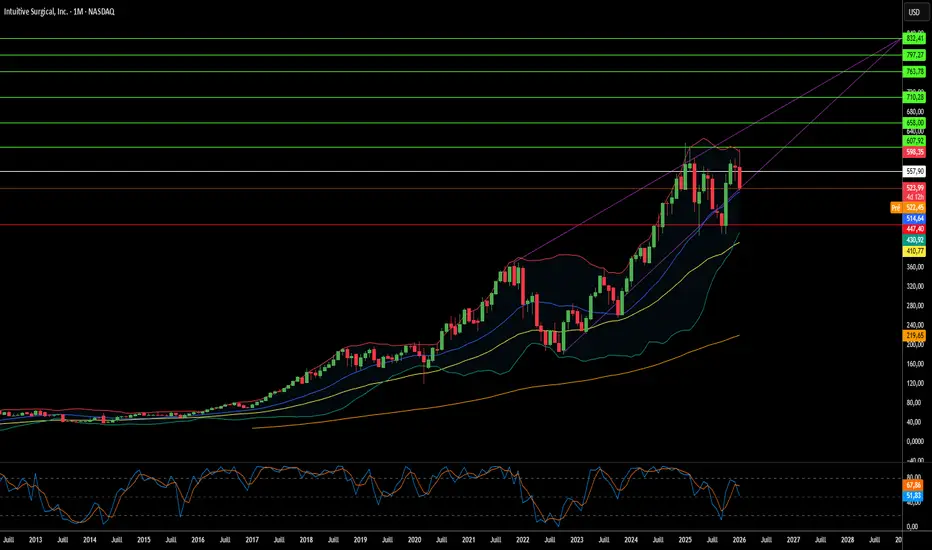

Le souverain de la chirurgie peut-il survivre à son succès ?Intuitive Surgical se trouve à un carrefour paradoxal au début de 2026. Malgré des résultats impressionnants au quatrième trimestre 2025 — 2,87 milliards de dollars de revenus et une croissance annuelle de 18,8 % — le leader incontesté de la chirurgie robotique fait face à des pressions multidimensionnelles sans précédent. Le lancement réussi du système da Vinci 5, doté d'une technologie de retour de force révolutionnaire et d'une homologation FDA pour les procédures cardiaques, positionne l'entreprise pour conquérir de nouveaux marchés. Pourtant, ce triomphe technologique coïncide avec une « falaise des brevets », une propriété intellectuelle critique ayant expiré en janvier 2026, ouvrant la porte aux concurrents pour reproduire des fonctionnalités clés qui définissaient auparavant le fossé concurrentiel d'Intuitive.

La forteresse de l'entreprise est assiégée sous des angles inattendus. Le litige antitrust de Restore Robotics, soutenu par l'autorisation de la FDA pour des instruments reconditionnés par des tiers, menace de banaliser le composant « lame » à haute marge du modèle économique d'Intuitive — les instruments et accessoires représentant plus de 50 % des revenus. Parallèlement, les tensions géopolitiques ont transformé la gestion de la chaîne d'approvisionnement en stratégie existentielle : la Chine contrôle 90 % de la capacité de raffinage des terres rares essentielles aux moteurs des robots, avec des restrictions d'exportation suspendues seulement jusqu'en novembre 2026. Des tarifs douaniers atteignant 145 % sur des composants clés compriment les marges, malgré les prévisions de la direction visant à maintenir une marge brute de 67-68 %.

Le paysage macroéconomique accentue ces défis. Les prévisions d'Intuitive pour 2026 projettent une décélération de la croissance des procédures à 13-15 %, une inévitabilité mathématique face à la saturation des marchés américains cœurs. La croissance doit désormais provenir de sources plus complexes : expansion internationale avec des taux de remboursement inférieurs, nouvelles indications complexes comme la chirurgie cardiaque et centres de chirurgie ambulatoire sensibles aux prix. Le modèle de revenus récurrents (81 % du revenu provient d'une base installée de plus de 9 000 systèmes) assure une résilience, mais les hôpitaux, confrontés à l'inflation salariale et aux contraintes de capital, examinent chaque achat de robot à 2 millions de dollars avec une intensité inédite.

Intuitive reste souveraine au bloc opératoire, mais 2026 révèle que maintenir l'hégémonie exige une maîtrise dépassant l'innovation chirurgicale. L'entreprise doit simultanément se prémunir contre les ruptures de chaîne d'approvisionnement, défendre son modèle économique devant les tribunaux, pénétrer de nouvelles frontières cliniques sans technologie haptique complète (l'autorisation cardiaque limite le retour de force sur les cœurs battants) et gérer les vulnérabilités en cybersécurité. Le « Scalpel Souverain » est toujours tranchant, mais la main qui le manie doit désormais être aussi habile en stratégie géopolitique, en défense juridique et en sécurité numérique qu'elle l'est pour repousser les limites de la chirurgie mini-invasive.

Roboticsurgery

Un géant médical peut-il devenir une success story de croissanceMedtronic aborde 2026 avec un fort momentum : la hausse de 23 % du cours reflète des améliorations fondamentales et non un enthousiasme spéculatif. L’entreprise a publié de solides résultats pour le T2 fiscal 2026 avec un chiffre d’affaires d’environ 9 milliards de dollars (+6,6 % en glissement annuel) et un BPA ajusté en hausse de 8 % à 1,36 dollar, dépassant à la fois les prévisions internes et celles des analystes. Le point le plus marquant : les revenus cardiovasculaires ont bondi de 10,8 % à environ 3,4 milliards de dollars — la plus forte croissance depuis plus de dix ans (hors périodes pandémiques) et signe d’une accélération durable dans le cœur de métier.

La technologie d’ablation par champ pulsé (PFA) s’impose comme un moteur de croissance transformateur : le système PulseSelect a obtenu l’autorisation FDA en tant que première plateforme PFA pour le traitement de la fibrillation auriculaire. Cette innovation a propulsé les revenus des Solutions d’Ablation Cardiaque de +71 % au trimestre (+128 % aux États-Unis). Au-delà de la cardiologie, le système chirurgical robotisé Hugo représente une initiative stratégique pour pénétrer le marché encore sous-développé de la robotique chirurgicale ; il vient d’être soumis à la FDA après des essais urologiques réussis à 98,5 %. Ces avancées positionnent Medtronic sur plusieurs segments à forte croissance : neuromodulation, dénervation rénale et gestion du diabète.

D’un point de vue investissement, Medtronic offre un cocktail attractif de qualité, de rendement et de potentiel de croissance. L’entreprise augmente son dividende depuis 48 ans consécutifs (Dividend Aristocrat), avec un rendement actuel dans le bas de la fourchette 3 % — supérieur à la moyenne du S&P 500 — tout en préservant du capital pour la R&D et les acquisitions stratégiques. La direction a amélioré son exécution avec des rehaussements réguliers de guidance et une allocation du capital équilibrée. Malgré les risques persistants (exécution robotique, décisions stratégiques diabète, négociations avec les payeurs), la thèse fondamentale reste intacte pour les investisseurs longue durée recherchant une croissance défensive avec des flux de trésorerie croissants et une exposition aux tendances structurelles de santé portées par le vieillissement démographique et l’adoption des procédures mini-invasives.