Moog peut-elle dominer la nouvelle ère de défense ?Moog Inc. a abordé l'année 2026 avec un élan transformateur, publiant des résultats records au premier trimestre qui ont dépassé les attentes des analystes de 19 %, avec un bénéfice par action ajusté de 2,63 $. Le chiffre d'affaires a bondi de 21 % sur un an pour atteindre 1,1 milliard de dollars, tandis que le carnet de commandes de la société a dépassé les 5 milliards de dollars, offrant une visibilité sans précédent sur les flux de revenus futurs. Cette performance exceptionnelle est portée par un cycle mondial de réarmement, la direction ayant relevé ses prévisions de BPA pour l'ensemble de l'exercice 2026 à 10,20 NYSE:ET l'action s'étant envolée vers de nouveaux sommets proches de 305$

Au-delà des indicateurs financiers, Moog se repositionne stratégiquement comme un leader techno-industriel plutôt que comme un fabricant traditionnel. Le partenariat de la société avec Niron Magnetics pour développer des actionneurs en nitrure de fer sans terres rares répond aux vulnérabilités critiques de la chaîne d'approvisionnement, la Chine contrôlant environ 90 % du marché mondial du traitement des terres rares. Cette initiative vers l'indépendance de la chaîne d'approvisionnement, combinée à l'intégration de systèmes avancés via des partenariats tels que la collaboration avec Echodyne pour les systèmes d'armes intégrés, démontre l'évolution de Moog, de fournisseur de composants à fournisseur de technologies de défense à spectre complet. Tous les segments opérationnels ont atteint simultanément des ventes trimestrielles records, le secteur Espace et Défense en tête avec une croissance de 31 %.

L'entreprise capitalise sur plusieurs vents porteurs, notamment les nouveaux objectifs de dépenses de défense de l'OTAN à 5 % du PIB, la stratégie de transformation des acquisitions du département de la Défense des États-Unis, qui favorise les entreprises performantes, et le passage aux systèmes de défense assistés par l'IA. Avec des programmes de modernisation du C-130 Hercules, la technologie des missiles hypersoniques et un portefeuille de brevets agressif couvrant la navigation autonome et la robotique, Moog se positionne à l'intersection de la précision mécanique et de l'innovation numérique. Malgré les vents contraires liés aux tarifs douaniers et aux pressions inflationnistes sur les contrats à prix fixe, la marge opérationnelle ajustée de 13,0 % de la société et le ratio d'endettement conservateur de 2,0x offrent la solidité financière nécessaire pour soutenir cette transformation technologique en 2026 et au-delà.

Supplychain

Une société de test peut-elle devenir l’infrastructure de l’IA ?Teradyne a opéré l'un des pivots stratégiques les plus spectaculaires de l'industrie des semi-conducteurs, passant d'une entreprise de test axée sur le mobile à une force dominante dans la validation des infrastructures d'IA. Alors que l'intelligence artificielle génère plus de 60 % du chiffre d'affaires total à la fin de 2025, l'entreprise s'est positionnée à la jonction critique entre les puces de pointe et leur déploiement réel. Le nouveau modèle de bénéfices "evergreen" cible un chiffre d'affaires annuel de 6 milliards de dollars et un bénéfice par action (non-GAAP) compris entre 9,50 NYSE:ET 11,00$. Les résultats du T4 2025 confirment ce changement : un chiffre d'affaires record de 1,083 milliard de dollars et une croissance annuelle de 44 %, portée presque exclusivement par la demande de testeurs d'IA.

Le fossé technique de l'entreprise dépasse largement l'équipement de test automatisé traditionnel. La solution UltraPHY 224G de Teradyne répond aux débits de données émergents de 224 Gb/s essentiels pour les clusters d'IA de nouvelle génération , tandis que le testeur Magnum 7H cible le cycle de mémoire HBM4—un marché où l'intensité des tests est 10 fois supérieure à celle de la DRAM standard. La coentreprise avec MultiLane permet à Teradyne de capturer le marché des tests d'interconnexion à haute vitesse, du wafer au centre de données. Parallèlement, la division robotique s'oriente vers l'IA physique, intégrant des modèles d'apprentissage profond dans des robots collaboratifs capables de s'adapter à des environnements dynamiques. Un hub de fabrication stratégique à Détroit soutiendra une expansion par trois avec des clients majeurs du e-commerce en 2026.

Les vents contraires géopolitiques restent gérables mais nécessitent une navigation vigilante. Si la Chine représentait historiquement 25 à 30 % du chiffre d'affaires , le passage de l'administration Trump d'une "présomption de refus" à des examens "au cas par cas" pour les exportations technologiques offre une certaine souplesse réglementaire. Cependant, les droits de douane de 25 % sur les composants transitant par les États-Unis compliquent les chaînes d'approvisionnement mondiales. Le portefeuille de Teradyne, riche de plus de 5 000 brevets, constitue une véritable armure juridique et technologique. Le partenariat avec TSMC renforce le leadership de l'entreprise dans les méthodologies d'empilement 3D indispensables aux architectures HBM4 et UCIe.

La thèse d'investissement repose sur un positionnement structurel du marché. Teradyne détient 50 % de part de marché dans le test "XPU" et vise 30 % dans le test GPU. Malgré les risques liés à la concentration des clients (notamment l'exposition à Apple) et à la pression de vente institutionnelle , les prévisions pour le T1 2026 annoncent une trajectoire soutenue. La convergence de la photonique sur silicium, de la mémoire HBM4 et de l'IA physique ouvre de multiples vecteurs d'expansion. Pour les investisseurs, Teradyne représente une couche architecturale essentielle permettant le passage de la recherche à la production industrielle.

Prix du gaz en 2026 : Effondrement ou flambée ?Le marché du gaz naturel se trouve à un point d'inflexion critique en 2026, passant du statut de simple commodité à celui d'arme géopolitique et de force économique. Une augmentation massive de la capacité mondiale de GNL, surnommée la "troisième vague", remodèle l'ensemble du paysage énergétique. Les États-Unis ont atteint des niveaux de production record de 108,5 milliards de pieds cubes par jour, tandis que de nouvelles installations de liquéfaction, du Qatar à la côte du Golfe, s'apprêtent à inonder les marchés avec 300 milliards de mètres cubes supplémentaires d'ici 2030. Cette abondance a fait chuter les prix intérieurs, permettant aux consommateurs américains d'économiser 1 600 milliards de dollars sur 17 ans et poussant l'essence à son plus bas niveau depuis 4 ans.

Cependant, cette surabondance de l'offre crée un paradoxe. Alors que les producteurs nord-américains maintiennent une production sans précédent, la volatilité mondiale s'intensifie à mesure que les marchés régionaux s'interconnectent. Une perturbation de la production au Qatar affecte désormais les prix à Houston ; une vague de froid à Tokyo impacte les coûts de fabrication à Berlin. Les risques géopolitiques ont considérablement augmenté : les gazoducs sont devenus des cibles militaires légitimes, les cyberattaques contre les infrastructures sont industrialisées et les alliances traditionnelles se fracturent sous l'effet des sanctions. Les flux de gaz russe transitant par l'Azerbaïdjan vers l'Europe illustrent comment la sécurité énergétique est devenue un théâtre de manipulation stratégique.

La technologie accélère à la fois les opportunités et les risques. L'intelligence artificielle guide désormais les décisions d'exploration et les algorithmes de trading, tandis que des satellites surveillent les fuites de méthane. Pourtant, l'industrie fait face à des menaces existentielles : des pirates informatiques parrainés par des États ciblent les systèmes de contrôle, les réglementations carbone se durcissent mondialement et le spectre des "actifs échoués" plane sur l'économie. La discipline financière a remplacé la mentalité de "boom-bust" des cycles précédents, les producteurs privilégiant les marges au volume. La convergence d'une offre massive, de tensions géopolitiques et d'une transformation technologique crée un marché où la seule certitude est l'incertitude radicale, rendant le gaz naturel simultanément plus abondant et plus volatil que jamais auparavant.

Red Cat est-elle le roi des drones qu'attendait l'Amérique ?Red Cat Holdings (RCAT) se trouve à l'épicentre d'un moment transformateur dans la technologie de défense. L'interdiction de la FCC en décembre 2025 sur les fabricants chinois de drones DJI et Autel a effectivement éliminé la principale concurrence de Red Cat, créant un marché protégé pour les producteurs nationaux. Avec une hausse de 646 % des revenus du troisième trimestre fiscal 2025 d'une année sur l'autre et un bilan renforcé par plus de 212 millions de dollars en liquidités, Red Cat s'est positionnée comme la principale bénéficiaire du pivot des États-Unis vers des chaînes d'approvisionnement de défense souveraines. La certification « Blue UAS » de l'entreprise et son inclusion dans le catalogue d'acquisitions de l'OTAN offrent un accès immédiat aux marchés de défense nationaux et alliés à un moment critique de réarmement mondial.

L'architecture technologique de l'entreprise la différencie des concurrents grâce à des systèmes intégrés couvrant les domaines aérien, terrestre et maritime. La famille « Arachnid », incluant le quadricoptère Black Widow, l'Edge 130 hybride VTOL et le drone de frappe FANG, crée un écosystème en boucle fermée renforcé par des partenariats avec Palantir pour la navigation sans GPS et avec Doodle Labs pour les communications anti-brouillage. La technologie Visual SLAM de Red Cat permet un fonctionnement autonome dans des environnements électromagnétiques contestés, répondant directement aux exigences du Pentagone dans le cadre de l'initiative Replicator pour des systèmes autonomes « de masse sacrifiable ». Le partenariat récent avec Apium Swarm Robotics avance le contrôle un-à-plusieurs de drones, multipliant l'efficacité au combat des opérateurs individuels.

Les acquisitions stratégiques de FlightWave et Teal Drones ont rapidement étendu les capacités de Red Cat tout en maintenant une souveraineté stricte de la chaîne d'approvisionnement. La sélection de l'entreprise comme finaliste pour le programme Short Range Reconnaissance Tranche 2 de l'Armée valide ses systèmes tactiques pour le déploiement en infanterie. Avec les alliés de l'OTAN augmentant leurs dépenses de défense et le conflit en Ukraine démontrant une demande vorace pour les petits systèmes sans pilote, Red Cat bénéficie d'un vent arrière séculier pluriannuel. La convergence de la protection réglementaire, de la différenciation technologique, de la force financière et de la nécessité géopolitique positionne Red Cat non seulement comme un contractant de défense, mais comme une pierre angulaire de l'infrastructure de guerre robotique américaine pour la décennie à venir.

Le monde marche-t-il, somnambule, vers une catastrophe du platinL'économie mondiale entre actuellement dans une ère précaire définie par le nationalisme des ressources, où l'alliance BRICS+ a effectivement consolidé son contrôle sur les minéraux critiques, y compris la grande majorité de la production primaire de platine. À mesure que la fragmentation géopolitique s'accentue, l'Occident fait face à une grave vulnérabilité stratégique, dépendant lourdement d'adversaires comme la Russie et la Chine pour les métaux essentiels à sa transition verte. Cette dépendance est aggravée par l'instrumentalisation du commerce, les contrôles à l'exportation sur d'autres minéraux stratégiques signalant déjà que le platine – un métal critique pour les piles à combustible à hydrogène et l'électrolyse – pourrait être la prochaine cible d'une stratégie imminente de « cartel des matières premières ».

Simultanément, le marché est aux prises avec un déficit d'offre sévère et structurel, qui devrait atteindre le niveau critique de 850 000 onces d'ici 2025. Cette pénurie est alimentée par l'effondrement de la production primaire en Afrique du Sud, où une infrastructure énergétique en ruine, l'instabilité de la main-d'œuvre et les défaillances logistiques étranglent la production. La situation est exacerbée par une « falaise du recyclage », les pressions économiques réduisant la mise au rebut des vieux véhicules, asséchant les lignes d'approvisionnement secondaires au moment même où les stocks de surface s'épuisent rapidement.

Malgré ces chocs d'offre, la demande est prête pour un tsunami porté par l'économie de l'hydrogène, où le platine est le catalyseur indispensable pour les électrolyseurs à membrane échangeuse de protons (PEM) et les véhicules lourds à pile à combustible. Alors que les investisseurs ont historiquement considéré le platine à travers le prisme étroit des moteurs à combustion interne, la demande résiliente des véhicules hybrides et les strictes réglementations d'émissions Euro 7 garantissent que l'utilisation automobile reste robuste. De plus, le secteur de l'hydrogène devrait croître à un taux de croissance annuel composé (CAGR) stupéfiant de 32 % jusqu'en 2030, créant une demande structurelle entièrement nouvelle que la chaîne d'approvisionnement actuelle ne peut satisfaire.

En fin de compte, l'article soutient que le prix du platine est drastiquement erroné, s'échangeant avec une forte décote malgré son impératif stratégique et sa valeur monétaire en tant qu'actif tangible. La convergence de la destruction de l'offre, du levier géopolitique et de la demande verte exponentielle signale l'arrivée d'un « Supercycle du Platine ». Avec la cyberguerre posant un risque invisible supplémentaire pour l'infrastructure minière et la Chine sécurisant agressivement sa domination des brevets dans la technologie de l'hydrogène, la fenêtre pour acquérir cet actif sous-évalué se referme, positionnant le platine comme la potentielle « opération phare » (apex trade) de la décennie à venir

L’Europe démantèle-t-elle sa perle industrielle ?Le groupe Volkswagen, jadis symbole de la domination de l’ingénierie allemande et du redressement européen d’après-guerre, connaît un démantèlement structurel et non un simple ralentissement conjoncturel. L’entreprise affronte une tempête parfaite : vulnérabilité géopolitique révélée par la crise des semi-conducteurs Nexperia (où la Chine a montré l’escalade de sa domination sur les chaînes critiques), désavantages catastrophiques du coût du travail (3 307 $ par véhicule en Allemagne contre 597 $ en Chine) et l’échec total de la division logiciel CARIAD qui a englouti 12 milliards d’euros pour presque rien. Le résultat est inédit : 35 000 suppressions d’emplois en Allemagne d’ici 2030, premières fermetures d’usines en 87 ans, transfert de la production de la Golf au Mexique.

La capitulation technologique est peut-être la plus éloquente. VW investit 5,8 milliards de dollars dans la startup américaine Rivian et 700 millions dans le constructeur chinois de VE XPeng, non comme partenariats stratégiques, mais comme tentatives désespérées d’acquérir les capacités logicielles et plateformes qu’elle n’a pas su développer en interne. L’entreprise qui fournissait autrefois la technologie aux coentreprises chinoises achète aujourd’hui des plateformes complètes à une startup chinoise fondée en 2014. Pendant ce temps, son moteur de profit s’est effondré : le résultat opérationnel de Porsche a chuté de 99 % à seulement 40 millions d’euros au T3 2024 ; la part de marché de VW en Chine est passée de 17 % à moins de 13 %, avec seulement 4 % dans le segment crucial des VE.

Ce n’est pas une simple restructuration d’entreprise, c’est un transfert fondamental de pouvoir. La stratégie « En Chine, pour la Chine » de VW, qui déplace 3 000 ingénieurs à Hefei et crée un écosystème technologique séparé sous juridiction chinoise, place de fait la propriété intellectuelle et le développement futur de l’entreprise sous le contrôle d’un rival systémique. L’analyse des brevets le confirme : alors que BYD a construit un fossé de 51 000 brevets centrés sur les batteries et la technologie VE, une grande partie du portefeuille de VW protège encore les moteurs à combustion interne legacy — des actifs échoués dans un avenir électrique. Ce à quoi nous assistons n’est pas l’Allemagne qui s’adapte à la concurrence, mais l’Europe qui perd le contrôle de son secteur manufacturier le plus important, l’ingénierie et l’innovation étant de plus en plus réalisées par des mains chinoises, sur le sol chinois, selon les règles chinoises.

Le pari défense de Boeing est-il le nouvel arsenal US ?La récente hausse du cours de Boeing provient d’un virage stratégique fondamental vers les contrats de défense, porté par l’aggravation des tensions sécuritaires mondiales. L’entreprise a remporté de grands succès, notamment le contrat de plus de 20 milliards de dollars pour le chasseur F-47 Next Generation Air Dominance (NGAD) et un accord de 4,7 milliards pour fournir des hélicoptères AH-64E Apache à la Pologne, à l’Égypte et au Koweït. Ces contrats placent Boeing au cœur des efforts de modernisation militaire américaine visant à contrer l’expansion rapide par la Chine de chasseurs furtifs comme le J-20, dont le rythme de production rivalise désormais avec celui des avions de cinquième génération américains.

Le programme F-47 représente la rédemption de Boeing après avoir perdu il y a vingt ans le concours Joint Strike Fighter. Via sa division Phantom Works, Boeing a développé et testé en vol des prototypes grandeur nature en secret, validant les conceptions grâce à des méthodes d’ingénierie numérique qui ont considérablement accéléré les délais. L’appareil dispose d’une technologie furtive large bande avancée et servira de nœud de commandement contrôlant des drones autonomes au combat, modifiant fondamentalement la doctrine de la guerre aérienne. Par ailleurs, l’hélicoptère Apache modernisé a retrouvé une pertinence nouvelle dans la stratégie de défense du flanc est de l’OTAN et les opérations anti-drones, sécurisant les lignes de production jusqu’en 2032.

Des risques d’exécution demeurent cependant. Le programme du ravitailleur KC-46 continue de rencontrer des difficultés techniques avec son Remote Vision System, désormais repoussé à 2027. Les moteurs à cycle variable avancés du F-47 accusent deux ans de retard en raison de contraintes d’approvisionnement. L’espionnage industriel, y compris des cas de vente de secrets à la Chine, menace les avantages technologiques. Malgré ces défis, le portefeuille défense de Boeing offre des flux de revenus contracycliques qui protègent contre la volatilité de l’aviation commerciale, créant une stabilité financière à long terme alors que le réarmement mondial entre dans ce que les analystes décrivent comme un « super-cycle » durable alimenté par la compétition entre grandes puissances.

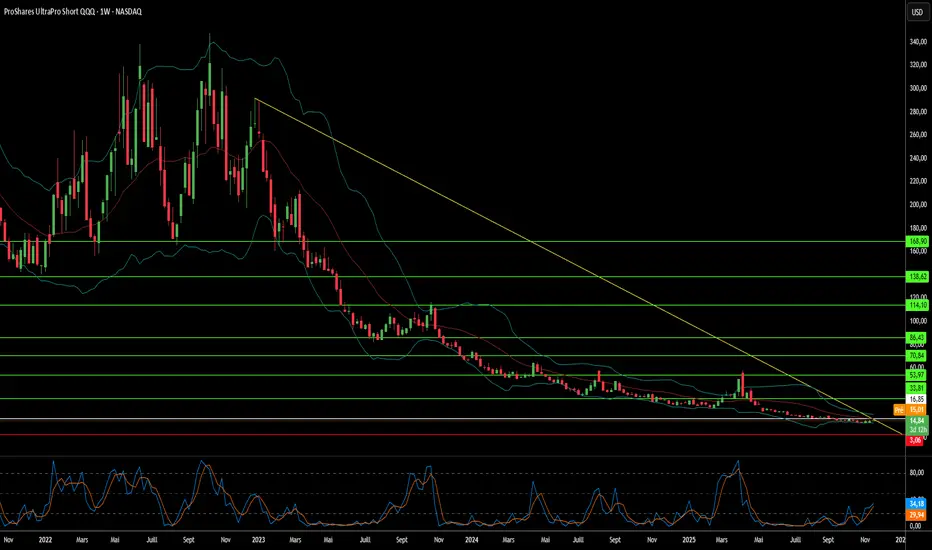

Les tensions asiatiques triplent-elles votre couverture ?Comment l'escalade des tensions géopolitiques entre la Chine et le Japon crée un cas d'investissement convaincant pour le ProShares UltraPro Short QQQ (SQQQ), un ETF inverse triplement levier qui suit l'indice Nasdaq-100 (NDX). La concentration extrême du Nasdaq-100 dans les secteurs technologiques (pondération de 61 %) et sa dépendance à des chaînes d'approvisionnement mondiales impeccables le rendent particulièrement vulnérable à l'instabilité en Asie-Pacifique. La structure triple inverse du SQQQ permet aux investisseurs de profiter des baisses attendues du NDX sans comptes de marge traditionnels, tandis que son mécanisme de composition quotidienne est optimisé pour capturer les mouvements de forte volatilité et les chutes directionnelles que les crises géopolitiques déclenchent généralement.

La vulnérabilité principale provient des points d'étranglement critiques dans les chaînes d'approvisionnement en Asie de l'Est. La Chine contrôle près de 90 % du traitement mondial des terres rares essentielles pour les moteurs de VE, les capteurs et les systèmes de défense, et a déjà armé cette domination contre le Japon lors de différends territoriaux. Parallèlement, le Japon détient 50 % du marché mondial des matériaux semiconducteurs critiques comme les photoresists, rendant toute interruption équivalente à l'arrêt de la fabrication de puces pour les entreprises NDX. Avec le Nasdaq-100 tirant environ 10 % de ses revenus directement de la Chine continentale et près de 50 % à l'international, les tensions croissantes menacent des pertes de revenus simultanées sur plusieurs marchés majeurs tout en forçant une régionalisation coûteuse des chaînes d'approvisionnement qui comprime les marges bénéficiaires.

Au-delà des chaînes physiques, l'analyse identifie les opérations cyber parrainées par l'État comme la menace aiguë la plus immédiate. Les agences américaines estiment que des acteurs cyber chinois se positionnent préalablement sur les réseaux d'infrastructures critiques pour permettre des attaques disruptives lors de crises majeures, le Japon ayant signalé des cyberattaques militaires chinoises antérieures contre 200 entreprises et instituts de recherche. Des arrêts de production induits par le cyber pourraient générer des milliards de pertes de revenus tout en dégradant la production d'innovation qui soutient les valorisations NDX. L'incertitude géopolitique est directement corrélée à une réduction des dépenses R&D des entreprises et à des baisses démontrées de la qualité des brevets et des taux de citation.

La convergence de ces risques — armement des chaînes d'approvisionnement, coûts forcés de régionalisation, taux d'actualisation élevés dus aux primes de risque géopolitique et menaces de cyberguerre — crée un environnement optimal pour l'exposition triple inverse du SQQQ. Les conseils d'administration qui échouent à intégrer une surveillance robuste des risques géopolitiques dans les valorisations NDX représentent un échec fondamental de gouvernance, car le passage structurel de l'efficacité globale à des chaînes d'approvisionnement axées sur la résilience nécessite des dépenses en capital importantes qui minent les valorisations de croissance élevée soutenant les prix actuels du NDX.

Une Mine Alaskienne Pourrait-elle Refaçonner le Pouvoir Mondial?Nova Minerals Limited est devenue un actif stratégiquement critique dans l'escalade de la compétition des ressources entre les États-Unis et la Chine, avec son action grimpant de plus de 100 % pour atteindre un sommet sur 52 semaines. Le catalyseur est un prix de financement de 43,4 millions de dollars du Département de la Guerre des États-Unis en vertu de la loi sur la Production de Défense pour développer une production domestique d'antimoine de grade militaire en Alaska. L'antimoine, un minéral critique de Niveau 1 essentiel pour les munitions de défense, les armures et l'électronique avancée, est actuellement importé intégralement par les États-Unis, la Chine et la Russie contrôlant le marché mondial. Cette dépendance aiguë, couplée aux récentes restrictions d'exportation de la Chine sur les terres rares et l'antimoine, a élevé Nova du rang d'explorateur minier à priorité de sécurité nationale.

La stratégie à double actif de l'entreprise offre aux investisseurs une exposition à la fois à l'antimoine critique souverain et aux réserves d'or à haute teneur de son projet Estelle. Avec les prix de l'or dépassant 4 000 dollars l'once au milieu de l'incertitude géopolitique, le gisement d'or RPM à retour rapide de Nova (retour projeté en moins d'un an) fournit un flux de trésorerie crucial pour autofinancer le développement capitalistique intensif de l'antimoine. L'entreprise a obtenu un soutien gouvernemental pour une chaîne d'approvisionnement intégrée complète en Alaska, de la mine à la raffinerie de grade militaire, contournant les nœuds de traitement contrôlés par des étrangers. Cette intégration verticale aborde directement les vulnérabilités de la chaîne d'approvisionnement que les décideurs traitent désormais comme des menaces de niveau de guerre, comme en témoigne le renommage du Département de la Défense en Département de la Guerre.

L'avantage opérationnel de Nova provient de la mise en œuvre d'une technologie avancée de tri de minerai par transmission des rayons X, atteignant une amélioration de grade de 4,33x tout en rejetant 88,7 % des matériaux de déchets. Cette innovation réduit les besoins en capital de 20-40 % pour l'eau et l'énergie, diminue le volume des résidus jusqu'à 60 % et renforce la conformité environnementale critique pour naviguer dans le cadre réglementaire de l'Alaska. L'entreprise a déjà obtenu des permis d'utilisation des terres pour sa raffinerie Port MacKenzie et est en voie de production initiale d'ici 2027-2028. Cependant, l'évolutivité à long terme dépend de la route d'accès West Susitna proposée de 450 millions de dollars, avec une approbation environnementale attendue en hiver 2025.

Malgré la réception d'une validation équivalente du Département de la Guerre comme ses pairs tels que Perpetua Resources (capitalisation boursière ~2,4 milliards de dollars) et MP Materials, la valeur d'entreprise actuelle de Nova de 222 millions de dollars suggère une sous-évaluation significative. L'entreprise a été invitée à informer le gouvernement australien avant le sommet Albanese-Trump du 20 octobre, où la sécurité de la chaîne d'approvisionnement en minéraux critiques figure en tête de l'ordre du jour. Cette élévation diplomatique, combinée à l'Initiative de Sécurité et de Résilience de 1,5 billion de dollars de JPMorgan, qui cible les minéraux critiques, positionne Nova comme un investissement pivotal dans l'indépendance de la chaîne d'approvisionnement occidentale. Le succès dépend d'une exécution disciplinée des jalons techniques et de la sécurisation de partenariats stratégiques majeurs pour financer le développement à pleine échelle estimé à 200-300 millions de dollars australiens.

La Chine peut-elle militariser les éléments essentiels ?La domination de la Chine dans le traitement des éléments de terres rares (REE) a transformé ces matériaux stratégiques en une arme géopolitique. Bien que la Chine contrôle environ 69 % de l'extraction mondiale, son véritable levier réside dans le traitement, où elle détient plus de 90 % de la capacité mondiale et 92 % de la fabrication de aimants permanents. Les contrôles d'exportation de Pékin pour 2025 exploitent cette strangulation, exigeant des licences pour les technologies REE utilisées même en dehors de la Chine, étendant ainsi efficacement le contrôle réglementaire sur les chaînes d'approvisionnement mondiales. Cette « juridiction à bras long » menace les industries critiques, de la fabrication de semi-conducteurs aux systèmes de défense, avec des impacts immédiats sur des entreprises comme ASML confrontées à des retards d'expédition et les fabricants de puces américains se précipitant pour auditer leurs chaînes d'approvisionnement.

La vulnérabilité stratégique imprègne profondément la capacité industrielle occidentale. Un seul chasseur F-35 nécessite plus de 900 livres de REE, tandis que les sous-marins de classe Virginia en requièrent 9 200. La découverte de composants fabriqués en Chine dans les systèmes de défense américains illustre le risque sécuritaire. Parallèlement, la révolution des véhicules électriques garantit une croissance exponentielle de la demande. La demande seule des moteurs VE est projetée à 43 kilotonnes en 2025, propulsée par la prévalence des moteurs synchrones à aimants permanents qui verrouillent l'économie mondiale dans une dépendance persistante aux REE.

Les réponses occidentales via la Loi sur les matières premières critiques de l'UE et le financement stratégique américain établissent des objectifs ambitieux de diversification, mais l'analyse sectorielle révèle une réalité dure : le risque de concentration persistera jusqu'en 2035. L'UE vise 40 % de traitement domestique d'ici 2030, mais les projections montrent que les trois principaux fournisseurs maintiendront leur emprise, revenant effectivement aux niveaux de concentration de 2020. Cet écart entre ambition politique et exécution physique découle de barrières redoutables : défis d'autorisation environnementale, exigences de capital massives, et le virage stratégique de la Chine de l'exportation de matières premières vers la fabrication de produits à haute valeur ajoutée en aval qui capturent la valeur économique maximale.

Pour les investisseurs, l'ETF VanEck Rare Earth/Strategic Metals (REMX) agit comme un proxy direct du risque géopolitique plutôt qu'une exposition traditionnelle aux matières premières. Les prix de l'oxyde de néodyme, qui ont chuté de 209,30 dollars par kg en janvier 2023 à 113,20 dollars en janvier 2024, devraient bondir à 150,10 dollars d'ici octobre 2025 — volatilité motivée non par une pénurie physique, mais par des annonces réglementaires et la weaponisation des chaînes d'approvisionnement. La thèse d'investissement repose sur trois piliers : le monopole de traitement de la Chine converti en levier politique, la demande exponentielle pour les technologies vertes établissant un plancher de prix robuste, et la politique industrielle occidentale garantissant un financement à long terme pour la diversification. Le succès favorisera les entreprises établissant des chaînes d'approvisionnement vérifiables et résilientes dans le traitement en aval et la fabrication d'aimants en dehors de la Chine, bien que les coûts élevés des approvisionnements sécurisés, incluant des audits obligatoires de cybersécurité et de conformité environnementale, assurent des prix élevés pour l'avenir prévisible.

La lumière peut-elle alimenter l’avenir de l’IA ?L’essor exponentiel de l’intelligence artificielle a révélé les limites physiques des infrastructures électroniques traditionnelles. Les interconnexions électriques, autrefois piliers de l’informatique, peinent désormais à répondre aux exigences croissantes en données, générant une chaleur considérable et une inefficacité énergétique. POET Technologies émerge comme une force transformatrice dans ce paysage, en exploitant sa plateforme Optical Interposer™ pour intégrer des composants électroniques et photoniques au niveau de la plaquette. Cette innovation permet des vitesses de données de 800G à 1,6T, répondant aux besoins insatiables en bande passante des clusters d’IA et des centres de données hyperscalables, tout en réduisant drastiquement la consommation énergétique.

Au cœur de l’avantage de POET se trouve son procédé breveté à faible budget thermique, qui permet l’intégration photonique sans les méthodes coûteuses et à haute température typiques de la fabrication de semi-conducteurs. Cette approche minimise non seulement les déséquilibres thermiques et les pertes de signal, mais s’aligne également parfaitement avec l’infrastructure existante des fonderies CMOS, formant la base d’un modèle économique « léger en actifs ». En licenciant son procédé et en formant des coentreprises stratégiques, POET se développe efficacement sans dépenses d’investissement massives. Ses collaborations avec Foxconn et Semtech valident la maturité industrielle de la plateforme, tandis qu’un placement privé de 75 millions de dollars renforce sa capacité financière à accélérer la recherche, les acquisitions et les partenariats de fabrication.

Au-delà de la technologie, les innovations de POET ont des implications géopolitiques et environnementales profondes. Alors que les nations s’efforcent de garantir leur indépendance en semi-conducteurs et leur résilience énergétique, la photonique économe en énergie et fabriquée localement de POET devient un atout stratégique crucial. Les interconnexions optiques peuvent réduire la consommation énergétique des centres de données jusqu’à la moitié, répondant directement aux préoccupations croissantes en matière de durabilité et de sécurité nationale liées à l’empreinte énergétique de l’IA. De plus, les architectures photoniques renforcent intrinsèquement la cybersécurité en offrant une communication résistante aux interférences et à très faible latence, essentielle pour les systèmes d’IA distribués et les systèmes de défense.

En somme, POET Technologies transcende la définition d’une entreprise de semi-conducteurs ; elle représente l’infrastructure physique sur laquelle repose la prochaine phase de l’intelligence artificielle, de la souveraineté numérique et de la stabilité énergétique mondiale. En transformant la lumière en nouveau langage de l’informatique, POET se positionne non seulement comme un acteur du marché, mais comme un facilitateur indispensable de l’avenir durable et sécurisé de l’IA.

Pourquoi le Bois Bon Marché Devient-il un Enjeu de Sécurité ?Les prix du bois sont entrés dans un régime structurellement élevé, motivé par la convergence de la politique commerciale, des contraintes de capacité industrielle et de la demande technologique émergente. L'imposition de droits de douane de la section 232 par l'administration américaine - 10 % sur le bois résineux et jusqu'à 25 % sur les produits en bois comme les armoires - reformule le bois comme infrastructure critique essentielle pour les systèmes de défense, les réseaux électriques et les réseaux de transport. Cette désignation de sécurité nationale fournit une durabilité juridique, empêchant un renversement rapide par des négociations commerciales et établissant un plancher de prix permanent. Pendant ce temps, les producteurs canadiens confrontés à des droits combinés dépassant 35 % pivotent leurs exportations vers les marchés asiatiques et européens, réduisant de manière permanente l'offre nord-américaine de plus de 3,2 milliards de pieds-planche par an que les scieries domestiques ne peuvent pas remplacer rapidement.

L'industrie domestique fait face à des déficits structurels composés qui empêchent une expansion rapide de la capacité. L'utilisation des scieries aux États-Unis stagne à 64,4 % malgré la demande, contrainte non par la disponibilité du bois mais par de graves pénuries de main-d'œuvre—l'âge moyen du contractant en abattage dépasse 57 ans, avec un tiers prévoyant la retraite dans cinq ans. Cette crise de main-d'œuvre force des investissements coûteux en automatisation tandis que les incendies de forêt induits par le climat introduisent des chocs d'offre récurrents. Simultanément, les vulnérabilités en cybersécurité dans les opérations de scieries numérisées posent des risques quantifiables, avec des attaques de ransomware dans la fabrication causant une estimation de 17 milliards de dollars de temps d'arrêt depuis 2018. Ces contraintes opérationnelles s'ajoutent aux coûts des droits de douane, avec des prix de nouvelles maisons augmentant de 7 500 à 22 000 dollars avant que les marges des constructeurs et les coûts de financement n'amplifient l'impact final de près de 15 %.

L'innovation technologique remodèle fondamentalement les schémas de demande au-delà des cycles habituels du logement. Les marchés du bois lamellé-croisé (CLT) croissent de 13-15 % par an alors que les produits en bois massif remplacent l'acier et le béton dans la construction commerciale, tandis que les nanomatériaux à base de bois entrent dans des applications high-tech allant des substituts de verre transparent aux électroniques biodégradables. Cela crée une demande résiliente pour des fibres de bois de qualité premium à travers des secteurs industriels diversifiés. Combiné aux technologies de foresterie de précision - drones, LiDAR et logiciels logistiques avancés—ces innovations soutiennent à la fois des points de prix plus élevés et nécessitent des investissements en capital substantiels qui élèvent davantage la base de coûts.

La financiarisation du bois via les marchés à terme du CME amplifie ces pressions fondamentales, avec des prix atteignant 1 711 dollars par mille pieds-planche en 2021 et attirant du capital spéculatif qui magnifie la volatilité. Les investisseurs doivent reconnaître cette convergence de mandats géopolitiques, de déficits chroniques d'offre, de risques cyber-physiques et de changements de demande impulsés par la technologie comme établissant un régime de prix permanent élevé. L'ère du bois bon marché est définitivement terminée, remplacée par un environnement à coûts élevés et à haute volatilité qui nécessite une résilience sophistiquée de la chaîne d'approvisionnement et des stratégies de couverture financière.

Une small-cap peut-elle survivre à la révolution des données IA?Applied Optoelectronics (AAOI) représente une proposition d'investissement à haut risque à l'intersection de l'infrastructure d'intelligence artificielle et du réalignement géopolitique de la chaîne d'approvisionnement. Cette entreprise de réseaux optiques à petite capitalisation s'est positionnée comme un fabricant verticalement intégré de transceivers optiques avancés, exploitant une technologie laser propriétaire pour servir les centres de données hyperscale qui propulsent le boom de l'IA. Avec une croissance des revenus annuelle de 77,94 % atteignant 368,23 millions de dollars en AF 2024, AAOI a réussi à réengager un important client hyperscale et a commencé à expédier des transceivers de centre de données 400G, marquant un potentiel revirement de la perte de client de 2017 qui avait auparavant écrasé les performances de son action.

Le pivot stratégique de l'entreprise se concentre sur la transition de produits à faible marge vers des transceivers haute performance 800G et 1,6T, tout en relocalisant simultanément la capacité de fabrication de la Chine vers Taïwan et les États-Unis. Ce réalignement de la chaîne d'approvisionnement, formalisé par un bail de 15 ans pour une installation à New Taipei City signé en septembre 2025, positionne AAOI pour bénéficier des préférences de sourcing domestique et d'incitations gouvernementales potentielles comme la loi CHIPS. Le marché des transceivers optiques, évalué à 13,6 milliards de dollars en 2024 et projeté à 25 milliards de dollars d'ici 2029, est propulsé par des vents favorables substantiels, incluant les charges de travail IA, le déploiement 5G et l'expansion des centres de données hyperscale.

Cependant, la base financière d'AAOI reste précaire malgré une croissance des revenus impressionnante. L'entreprise a rapporté une perte nette de 155,72 millions de dollars en 2024 et porte plus de 211 millions de dollars de dette, tout en faisant face à une dilution continue des actions due à des offres d'equity qui ont augmenté les actions en circulation de 25 millions à 62 millions. Le risque de concentration des clients persiste comme une vulnérabilité fondamentale, les centres de données représentant 79,39 % des revenus. L'examen externe a remis en question la viabilité de l'expansion à Taïwan, certains rapports qualifiant l'histoire de production 800G d'"illusion optique" et soulevant des préoccupations sur la préparation des installations de fabrication.

La thèse d'investissement dépend en fin de compte du risque d'exécution et du positionnement concurrentiel dans un paysage technologique en rapide évolution. Bien que l'intégration verticale et la technologie laser propriétaire d'AAOI offrent une différenciation par rapport à des géants comme Broadcom et Lumentum, la technologie d'optique co-empaquetée émergente (CPO) menace de perturber les transceivers traditionnels enfichables. Le succès de l'entreprise dépend de la montée en production réussie des 800G, de l'opérationnalisation de l'installation à Taïwan, de l'atteinte d'une rentabilité constante et du maintien des relations avec les clients hyperscale réengagés. Pour les investisseurs, AAOI représente une opportunité classique à haut risque et haute récompense, où une exécution stratégique pourrait délivrer des rendements significatifs ; cependant, les vulnérabilités financières et les défis opérationnels présentent des risques substantiels de baisse.4.8sHow can Grok help?Upgrade to SuperGrok

L’innovation peut-elle survivre à la dérive stratégique ?Les actions de Lululemon Athletica ont chuté de 18 % après la deuxième réduction des prévisions annuelles en 2025, avec une perte de 54,9 % depuis janvier et une capitalisation à 20,1 milliards de dollars, due à une croissance de 7 % du chiffre d’affaires et une baisse de 3 % des ventes comparables dans les Amériques. La suppression de l’exemption de minimis par l’administration Trump a créé un impact négatif de 240 millions sur la marge brute, fragilisant la chaîne d’approvisionnement reliant le Canada, le Vietnam (40 % de production) et la Chine (28 % des tissus). Face à la concurrence d’Alo Yoga et Vuori, ainsi qu’à des erreurs stratégiques internes, l’entreprise doit renouveler ses produits, adopter une tarification stratégique et optimiser ses approvisionnements dans un contexte macroéconomique prudent.

La tempête parfaite qui frappe Lululemon résulte de plusieurs forces convergentes. La suppression par l’administration Trump de l’exemption de minimis le 29 août 2025 a éliminé le traitement sans droits de douane pour les expéditions inférieures à 800 dollars. Cette décision a immédiatement généré un impact négatif de 240 millions de dollars sur la marge brute en 2025, avec une projection de 320 millions sur la marge opérationnelle d’ici 2026. Cette mesure a particulièrement fragilisé la stratégie de chaîne d’approvisionnement de Lululemon, l’entreprise ayant auparavant traité deux tiers de ses commandes e-commerce américaines depuis des centres de distribution au Canada pour contourner les droits, tout en dépendant fortement du Vietnam (40 % de la production) et de la Chine (28 % des tissus).

Au-delà des pressions géopolitiques, Lululemon est confrontée à des échecs stratégiques internes qui ont amplifié les vents contraires externes. Le PDG, Calvin McDonald, a reconnu que l’entreprise était devenue « trop prévisible dans nos offres décontractées » et avait « manqué des opportunités de créer de nouvelles tendances », ce qui a allongé les cycles de vie des produits, notamment dans les gammes lounge et casual, représentant 40 % des ventes. L’entreprise fait face à une concurrence accrue de marques émergentes comme Alo Yoga et Vuori dans le segment premium, tout en subissant la pression d’imitations de marques distributeur qui proposent des technologies textiles similaires à des prix bien inférieurs.

Malgré un portefeuille impressionnant de 925 brevets à l’échelle mondiale, protégeant des mélanges de tissus uniques, et ses investissements dans les matériaux biosourcés de nouvelle génération via des partenariats avec des entreprises comme ZymoChem, le défi central de Lululemon réside dans le décalage entre ses fortes capacités d’innovation et de propriété intellectuelle et son incapacité à transformer ces atouts en produits tendance et opportuns. La stratégie future de l’entreprise doit reposer sur trois axes clés : renouveler l’offre produit, mettre en place une tarification stratégique pour compenser les coûts douaniers et optimiser la chaîne d’approvisionnement. Tout cela dans un environnement macroéconomique difficile, où les consommateurs américains restent prudents et où les consommateurs chinois se tournent de plus en plus vers les marques locales plutôt que vers les alternatives premium étrangères.

L'Entreprise Critique Peut-Elle Survivre à Son Succès ?Taiwan Semiconductor Manufacturing Company (TSMC) se trouve à un carrefour sans précédent, commandant 67,6 % du marché mondial des fonderies tout en affrontant des menaces existentielles qui pourraient remodeler l'ensemble de l'écosystème technologique. La performance financière de l'entreprise reste solide, avec un chiffre d'affaires du deuxième trimestre 2025 atteignant 30,07 milliards de dollars et une croissance de plus de 60 % du bénéfice net d'une année sur l'autre. Pourtant, cette domination l'a paradoxalement rendue le point de défaillance unique le plus vulnérable au monde. TSMC produit 92 % des puces les plus avancées au monde, créant un risque de concentration où toute perturbation pourrait déclencher une catastrophe économique mondiale dépassant 1 billion de dollars en pertes.

La menace principale ne vient pas d'une invasion chinoise directe de Taïwan, mais de la stratégie "anaconda" de Pékin de coercition économique et militaire graduelle. Cela inclut des vols militaires record dans l'espace aérien taïwanais, des blocus d'entraînement et environ 2,4 millions de cyberattaques quotidiennes sur les systèmes taïwanais. Simultanément, les politiques américaines créent des pressions contradictoires - tout en fournissant des milliards en subventions du CHIPS Act pour encourager l'expansion américaine, l'administration Trump a révoqué les privilèges d'exportation pour les opérations chinoises de TSMC, forçant une réorganisation coûteuse et des exigences de licences individuelles qui pourraient paralyser les installations de l'entreprise sur le continent.

Au-delà des risques géopolitiques, TSMC fait face à une guerre invisible dans le cyberespace, avec plus de 19 000 identifiants d'employés circulant sur le dark web et des attaques sophistiquées parrainées par l'État ciblant sa propriété intellectuelle. La récente fuite alléguée de la technologie de processus 2 nm met en évidence comment les restrictions d'exportation chinoises ont déplacé le champ de bataille de l'accès aux équipements vers le talent et le vol de secrets commerciaux. La réponse de TSMC inclut un système de protection IP à double voie piloté par l'IA, qui gère plus de 610 000 technologies cataloguées et étend les cadres de sécurité aux fournisseurs mondiaux.

TSMC construit activement une résilience grâce à une stratégie d'expansion mondiale de 165 milliards de dollars, en établissant des usines avancées en Arizona, au Japon et en Allemagne tout en maintenant son avance technologique avec des rendements supérieurs sur les nœuds de pointe. Cependant, cette stratégie de réduction des risques entraîne un coût significatif - les opérations en Arizona augmenteront les coûts des wafers de 10 à 20 % en raison de dépenses de main-d'œuvre plus élevées, et l'entreprise doit naviguer dans le paradoxe stratégique de diversifier la production tout en gardant sa R&D la plus avancée concentrée à Taïwan. L'analyse conclut que l'avenir de TSMC dépend non pas de la performance financière actuelle, mais de l'exécution réussie de cet équilibre complexe entre le maintien du leadership technologique et l'atténuation des risques géopolitiques sans précédent dans un ordre mondial de plus en plus fragmenté.

L'Idaho peut-il briser l'emprise chinoise sur la défense US ?Perpetua Resources Corp. (NASDAQ : PPTA) est devenue un acteur clé dans la quête d’indépendance minérale des États-Unis grâce à son projet Stibnite Gold en Idaho. La société a obtenu un financement substantiel de 474 millions de dollars lors d’un récent tour de table, incluant des investissements de Paulson & Co. et BlackRock, ainsi que plus de 80 millions de dollars du Département de la Défense. Ce soutien reflète l’importance stratégique du projet, qui vise à produire à la fois de l’or et de l’antimoine, à restaurer des sites miniers historiques et à créer plus de 550 emplois dans les zones rurales de l’Idaho.

Le contexte géopolitique a considérablement évolué en faveur de Perpetua après que la Chine a imposé des restrictions à l’exportation d’antimoine en septembre 2024. La Chine contrôle 48 % de la production mondiale d’antimoine et 63 % des importations américaines. L’interdiction de Pékin de vendre aux États-Unis a mis en lumière des vulnérabilités critiques dans la chaîne d’approvisionnement. Le projet Stibnite représente la seule source nationale d’antimoine aux États-Unis, positionnant Perpetua pour potentiellement fournir 35 % des besoins américains en antimoine et réduire la dépendance à la Chine, à la Russie et au Tadjikistan, qui contrôlent ensemble 90 % de l’offre mondiale.

L’importance stratégique de l’antimoine dépasse largement celle des matières premières minières classiques, étant un composant essentiel des technologies de défense telles que les missiles, les équipements de vision nocturne et les munitions. Les États-Unis détiennent actuellement des stocks de seulement 1 100 tonnes, contre une consommation annuelle de 23 000 tonnes, soulignant la pénurie critique. Les prix mondiaux de l’antimoine ont augmenté de 228 % en 2024 en raison de ces pénuries, tandis que les conflits en Ukraine et au Moyen-Orient ont amplifié la demande de matériaux liés à la défense.

Le projet allie développement économique et restauration environnementale, employant des technologies avancées pour des opérations à faible émission de carbone et collaborant avec des entreprises telles qu’Ambri pour développer des systèmes de stockage d’énergie à base de batteries à métal liquide. Les analystes ont fixé un objectif de prix moyen de 21,51 dollars pour l’action PPTA, avec une récente hausse de 219 %, reflétant la confiance du marché dans la position stratégique de la société. Alors que la transition vers les énergies propres stimule la demande en minéraux critiques et que les politiques américaines privilégient la production nationale, Perpetua Resources se trouve à l’intersection de la sécurité nationale, du développement économique et de l’innovation technologique.

Rivian peut-elle surmonter une convergence de défis complexes ?Résultats financiers préoccupants

Rivian Automotive affiche des résultats mitigés pour le T2 2025, révélant sa position fragile. Le chiffre d’affaires atteint 1,3 milliard de dollars, conforme aux attentes. Cependant, la perte par action s’élève à 0,97 $, contre 0,66 $ prévu, soit un écart de 47 %. Plus alarmant, la marge brute redevient négative à -206 millions de dollars après deux trimestres positifs. Ces chiffres soulignent des inefficacités persistantes dans la production et la gestion des coûts.

Pressions géopolitiques et économiques

Rivian fait face à des défis externes majeurs. La Chine domine 60 % de la production de terres rares et 90 % de leur traitement. Ses nouvelles règles d’exportation compliquent l’accès aux composants essentiels des véhicules électriques. Aux États-Unis, l’expiration des crédits d’impôt fédéraux pour les VE le 30 septembre 2025, et la fin des normes CAFE réduisent les incitations à l’adoption des VE.

Stratégie de redressement

Rivian mise sur trois axes stratégiques. Le lancement du modèle R2 vise des volumes élevés et des marges positives. Une coentreprise de 5,8 milliards de dollars avec Volkswagen apporte capital et expertise industrielle. L’usine de l’Illinois atteindra 215 000 unités annuelles d’ici 2026 pour optimiser les économies d’échelle.

Une course contre la montre

Avec 7,5 milliards de dollars de liquidités, Rivian reste solide. Cependant, les pertes EBITDA prévues de 2,0 à 2,25 milliards en 2025 et l’objectif de rentabilité en 2027 exigent une exécution irréprochable. Le succès dépend du lancement du R2, de l’atteinte des objectifs de production et de l’exploitation des brevets V2X/V2L pour diversifier les revenus.

son pari sur les puces porte-t-il ses fruits ?Samsung Electronics évolue dans un contexte mondial complexe, marqué par une concurrence technologique intense et des alliances géopolitiques en mutation. Un contrat de 16,5 milliards de dollars pour fournir des puces avancées à Tesla, récemment confirmé par Elon Musk, pourrait marquer un tournant décisif. Ce contrat, s’étendant jusqu’à fin 2033, souligne l’engagement stratégique de Samsung envers sa division de fonderie. L’usine dédiée au Texas sera affectée à la production de puces avancées pour l’intelligence artificielle destinées à Tesla, une décision qualifiée de stratégiquement cruciale par Musk. Ce partenariat vise à renforcer la position de Samsung dans le secteur ultra-concurrentiel des semi-conducteurs, notamment dans la fabrication avancée et l’intelligence artificielle.

Les implications économiques et technologiques de cet accord sont considérables. La division fonderie de Samsung a enregistré des pertes estimées à environ 3,6 milliards de dollars au premier semestre. Ce contrat d’envergure devrait contribuer à compenser ces pertes en générant un flux de revenus essentiel. Sur le plan technologique, Samsung ambitionne d’accélérer la production de masse en 2 nanomètres. Bien que son procédé en 3 nm ait rencontré des défis de rendement, la collaboration avec Tesla, grâce à l’implication directe de Musk dans l’optimisation, pourrait jouer un rôle clé pour améliorer le rendement en 2 nm et attirer de futurs clients comme Qualcomm. Cela incite Samsung à demeurer à la pointe de l’innovation dans les semi-conducteurs.

Au-delà des gains financiers et technologiques immédiats, l’accord avec Tesla revêt une importance géopolitique majeure. L’usine dédiée au Texas renforce les capacités de production de semi-conducteurs aux États-Unis, dans le cadre des ambitions américaines pour la résilience des chaînes d’approvisionnement. Cela consolide l’alliance technologique entre les États-Unis et la Corée du Sud. Pour la Corée du Sud, cet accord renforce ses exportations technologiques clés et pourrait offrir un levier dans les négociations commerciales, notamment dans un contexte de menaces de droits de douane américains. Bien que Samsung reste derrière TSMC en parts de marché et fasse face à la concurrence acharnée de SK Hynix sur la mémoire HBM, cette alliance stratégique avec Tesla pourrait permettre à Samsung de consolider sa reprise et d’accroître son influence sur la scène technologique mondiale.

Rocket Lab est-elle l’avenir du commerce spatial ?Rocket Lab (RKLB) s’impose rapidement comme un acteur clé dans l’industrie spatiale commerciale en pleine expansion. Son modèle d’intégration verticale — englobant les services de lancement, la fabrication de satellites et la production de composants — en fait un fournisseur de solutions complètes. Avec des activités principales aux États-Unis et en Nouvelle-Zélande, Rocket Lab bénéficie d’une présence géographique stratégique, notamment grâce à sa forte implantation américaine. Cette capacité binationale est cruciale pour obtenir des contrats stratégiques avec le gouvernement américain et dans le domaine de la sécurité nationale, répondant à l’exigence des États-Unis de disposer de chaînes d’approvisionnement spatiales résilientes et domestiques dans un contexte géopolitique tendu. Rocket Lab se positionne ainsi comme un partenaire de confiance pour les alliés occidentaux. Cette approche réduit les risques liés à la chaîne logistique tout en renforçant son avantage concurrentiel.

La croissance de l’entreprise s’inscrit dans des dynamiques mondiales majeures. L’économie spatiale mondiale devrait passer de 630 milliards de dollars en 2023 à 1 800 milliards d’ici 2035, portée par la baisse des coûts de lancement et la demande croissante en données satellites. L’espace est désormais un domaine stratégique pour la sécurité nationale, incitant les gouvernements à s’appuyer sur des entreprises commerciales pour un accès rapide et fiable à l’orbite. La fusée Electron de Rocket Lab, avec plus de 40 lancements et un taux de réussite de 91 %, est parfaitement adaptée au marché en plein essor des petits satellites, essentiels pour l’observation terrestre et les communications mondiales. Le développement en cours de Neutron, une fusée réutilisable de capacité intermédiaire, promet de réduire davantage les coûts et d’accélérer la cadence de lancement, en ciblant les mégaconstellations et les missions de plus grande envergure.

Les acquisitions stratégiques de SolAero et Sinclair Interplanetary renforcent les capacités de fabrication internes de Rocket Lab, lui permettant un meilleur contrôle de l’ensemble de la chaîne de valeur spatiale. Cette intégration verticale optimise les opérations, réduit les délais et constitue une barrière significative à l’entrée pour les concurrents. Bien que confrontée à une forte concurrence de la part de géants comme SpaceX et de nouveaux entrants, l’approche diversifiée de Rocket Lab, axée sur des systèmes spatiaux à forte marge et sa fiabilité éprouvée, lui confère une position solide. Ses partenariats stratégiques témoignent de ses compétences technologiques et de son excellence opérationnelle, consolidant sa place dans un secteur de plus en plus compétitif. En explorant de nouveaux domaines comme l’entretien orbital et la fabrication spatiale, Rocket Lab fait preuve de la vision stratégique nécessaire pour s’imposer dans la nouvelle course à l’espace.

Vers les Sommets : Qu’est-ce qui Propulse GE Aerospace ?La montée en puissance de GE Aerospace résulte d’une combinaison de décisions stratégiques judicieuses et de conditions de marché favorables. L’entreprise domine les marchés des moteurs d’avions commerciaux et militaires, équipant plus de 60 % des avions monocouloirs mondiaux grâce à sa coentreprise CFM International et ses propres plateformes. Cette position de leader, renforcée par des barrières à l’entrée élevées et des coûts de changement importants dans l’industrie des moteurs aéronautiques, confère à GE Aerospace un avantage concurrentiel durable. Par ailleurs, son activité après-vente, très rentable, s’appuie sur des contrats de maintenance à long terme et une base installée en expansion, garantissant des revenus récurrents et résilients. Ce segment lucratif protège l’entreprise des fluctuations économiques et assure une visibilité stable sur ses bénéfices.

Les tendances macroéconomiques soutiennent également la croissance continue de GE Aerospace. La hausse constante du trafic aérien mondial entraîne une utilisation accrue des avions, ce qui stimule la demande de nouveaux moteurs et, surtout, de services de maintenance, une source clé de revenus pour l’entreprise. Sous l’impulsion de son PDG, Larry Culp, GE Aerospace a su relever les défis externes en localisant ses chaînes d’approvisionnement, en sécurisant des sources alternatives de composants et en optimisant ses coûts logistiques. Ces initiatives ont été essentielles pour atténuer l’impact des nouveaux régimes tarifaires et des tensions commerciales internationales.

Les évolutions géopolitiques ont également influencé la trajectoire de GE Aerospace. En particulier, la décision du gouvernement américain de lever les restrictions à l’exportation de moteurs d’avion – notamment les modèles LEAP-1C et GE CF34 – vers la société chinoise COMAC a rouvert un marché stratégique. Cette décision, prise dans un contexte commercial complexe entre les États-Unis et la Chine, souligne l’importance stratégique des technologies de GE Aerospace à l’échelle mondiale. Les solides performances financières de l’entreprise renforcent encore sa position, avec des résultats dépassant les attentes, un fort retour sur capitaux propres et des perspectives optimistes de la part de la majorité des analystes financiers. Les investisseurs institutionnels accroissent activement leur participation, témoignant de leur confiance dans le potentiel de croissance soutenu de GE Aerospace.

Les Minéraux Stratégiques Peuvent-Ils Protéger l'État ?MP Materials a connu une revalorisation significative sur les marchés, avec une hausse de plus de 50 % de la valeur de son action à la suite d’un partenariat public-privé stratégique avec le Département de la Défense des États-Unis (DoD). Cet accord de plusieurs milliards de dollars comprend un investissement en capital de 400 millions de dollars, un financement supplémentaire important, ainsi qu’un prêt de 150 millions de dollars USD. L’objectif est d’établir rapidement une chaîne d’approvisionnement américaine robuste et complète en aimants à terres rares. Cette collaboration stratégique cherche à réduire la dépendance du pays envers des sources étrangères pour ces matériaux essentiels, indispensables aux technologies de pointe dans les secteurs de la défense, comme les avions de chasse F-35, et dans les applications commerciales, telles que les véhicules électriques.

Ce partenariat met en lumière un impératif géopolitique majeur : contrer le quasi-monopole de la Chine sur la chaîne d’approvisionnement mondiale des terres rares. La Chine domine l’exploitation minière, le raffinage et la production d’aimants, et a démontré sa volonté d’utiliser cet avantage à travers des restrictions à l’exportation en réponse à l’escalade des tensions commerciales avec les États-Unis. Ces actions ont révélé des vulnérabilités critiques aux États-Unis et renforcé la nécessité d’une autonomie nationale, incitant le DoD à adopter une stratégie « de la mine à l’aimant » visant l’autonomie d’ici 2027. L’investissement massif du DoD et sa nouvelle position de premier actionnaire de MP Materials marquent un tournant décisif dans la politique industrielle américaine, défiant directement l’influence chinoise et affirmant une souveraineté économique dans un secteur critique.

Au cœur de l’attrait financier et de la stabilité à long terme de cet accord se trouve un prix plancher garanti de 110 $ par kilogramme pendant dix ans pour certains éléments clés de terres rares, bien supérieur aux moyennes historiques. Cette garantie assure non seulement la rentabilité de MP Materials, même en cas de manipulation du marché, mais réduit également les risques liés à ses projets d’expansion ambitieux, notamment la création de nouvelles installations de fabrication d’aimants destinées à produire 10 000 tonnes métriques par an. Cette certitude financière et commerciale transforme MP Materials d’un simple producteur de matières premières, exposé aux fluctuations du marché, en un actif stratégique national, susceptible d’attirer de nouveaux investissements privés et établissant un précédent significatif pour sécuriser d’autres chaînes d’approvisionnement en minéraux critiques dans l’hémisphère occidental.

Pourquoi le jus d’orange coûte plus cher ?Le prix du jus d’orange connaît une forte hausse, impactant les consommateurs et l’économie dans son ensemble. Cette augmentation découle d’un mélange complexe de tensions géopolitiques, de pressions macroéconomiques et de défis environnementaux. Comprendre ces facteurs multiples révèle la volatilité extrême du marché mondial des matières premières. Les investisseurs comme les consommateurs doivent comprendre les nombreux facteurs interdépendants qui influencent désormais des produits courants comme le jus d’orange.

Les bouleversements géopolitiques jouent un rôle majeur dans cette hausse des prix. Les États-Unis ont récemment imposé un tarif douanier de 50 % sur toutes les importations en provenance du Brésil, effectif dès le 1er août 2025. Cette décision, éminemment politique, cible la position du Brésil sur les poursuites contre l’ex-président Jair Bolsonaro, ainsi que son rapprochement avec les pays des BRICS. Le Brésil domine l’approvisionnement mondial en jus d’orange, représentant plus de 80 % des échanges mondiaux et 81 % des importations américaines de jus d’orange entre octobre 2023 et janvier 2024. Ce tarif accroît directement les coûts d’importation, réduit les marges des importateurs américains et risque de provoquer des pénuries.

Outre les tarifs, un cumul de pressions macroéconomiques et de conditions climatiques défavorables aggrave la situation. La hausse des coûts d’importation alimente l’inflation, ce qui pourrait pousser les banques centrales à maintenir des politiques monétaires strictes. Cet environnement inflationniste réduit le pouvoir d’achat des consommateurs. Parallèlement, la production d’oranges est confrontée à de graves menaces. La maladie du verdissement des agrumes a dévasté les vergers en Floride et au Brésil. Les phénomènes climatiques extrêmes, tels que les ouragans et les sécheresses, réduisent encore davantage les récoltes mondiales. Ces défis environnementaux, combinés aux tensions géopolitiques, alimentent une forte hausse des contrats à terme sur le jus d’orange, annonçant de nouvelles augmentations de prix à court terme.

Howmet Aerospace : Vers de nouveaux sommets géopolitiques ?Howmet Aerospace (HWM) se distingue comme un acteur majeur du secteur aérospatial, affichant une résilience et une croissance remarquables malgré les incertitudes mondiales. La performance solide de l’entreprise, marquée par des revenus records et une hausse significative du bénéfice par action, repose sur deux moteurs principaux : une demande croissante dans l’aviation commerciale et une forte augmentation des dépenses mondiales en matière de défense. Le portefeuille diversifié de Howmet - comprenant des composants avancés de moteurs, des fixations et des roues forgées - la place idéalement pour profiter pleinement de ces tendances. Grâce à son positionnement stratégique sur des pièces légères et performantes destinées à des avions économes en carburant, comme le Boeing 787 et l’Airbus A320neo, ainsi que sur des composants critiques pour des programmes de défense tels que le chasseur F-35, l’entreprise soutient une valorisation élevée tout en renforçant la confiance des investisseurs.

Le succès de l’entreprise reste fortement influencé par les dynamiques géopolitiques actuelles. L’intensification des rivalités internationales - notamment entre les États-Unis et la Chine - ainsi que les conflits régionaux, entraîne une hausse marquée des dépenses militaires à l’échelle mondiale. Les budgets de défense européens progressent rapidement, alimentés par le conflit en Ukraine et par des préoccupations sécuritaires plus larges, stimulant une demande accrue pour du matériel militaire avancé intégrant les composants spécialisés de Howmet. Parallèlement, bien que l’aviation commerciale soit confrontée à des défis tels que les restrictions de l’espace aérien et la volatilité des prix du carburant, la nécessité d’appareils plus économes - dictée par la réglementation environnementale et les réalités économiques - renforce le rôle stratégique de Howmet dans la transformation du secteur.

Le succès de Howmet reflète également sa capacité à naviguer habilement dans un environnement géopolitique complexe, y compris face au protectionnisme commercial. L’entreprise a anticipé les impacts potentiels des droits de douane, démontrant sa capacité à atténuer les risques grâce à des clauses contractuelles stratégiques et à des renégociations ciblées, assurant ainsi la continuité de sa chaîne d’approvisionnement et l’efficacité de ses opérations. Malgré sa valorisation élevée, les solides fondamentaux de Howmet, sa gestion rigoureuse du capital et son engagement envers la rémunération des actionnaires soulignent sa santé financière. Ses solutions innovantes, essentielles pour améliorer la performance et la rentabilité des avions de nouvelle génération, confirment sa position incontournable dans l’écosystème mondial de l’aéronautique et de la défense, faisant d’elle un choix judicieux pour les investisseurs avertis.