Wolfspeed: le SiC peut-il sauver ce géant en faillite?La hausse spectaculaire de 60 % de l'action de Wolfspeed suite à l'approbation par le tribunal de son plan de restructuration du chapitre 11 signale un point de basculement potentiel pour l'entreprise de semi-conducteurs en difficulté. La résolution de la faillite élimine 70 % de la dette de 6,5 milliards de dollars de Wolfspeed et réduit les obligations d'intérêts de 60 %, libérant des milliards en flux de trésorerie pour les opérations et les nouvelles installations de fabrication. Avec le soutien de 97 % des créanciers, les investisseurs semblent confiants que le fardeau financier a été levé, positionnant l'entreprise pour une sortie plus propre de la faillite.

Les perspectives de reprise de l'entreprise sont renforcées par sa position de leader dans la technologie du carbure de silicium (SiC), un composant critique pour les véhicules électriques et les systèmes d'énergie renouvelable. La capacité unique de Wolfspeed à produire des plaquettes de SiC de 200 mm à grande échelle, combinée à sa chaîne d'approvisionnement verticalement intégrée et à un portefeuille de brevets substantiel, lui confère des avantages concurrentiels sur un marché en croissance rapide. Les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024, avec des projections de croissance annuelle de 20 à 30 %, tandis que chaque nouveau véhicule électrique nécessite plus de puces SiC pour une efficacité améliorée et des capacités de charge plus rapides.

Les facteurs géopolitiques renforcent davantage la position stratégique de Wolfspeed, la loi américaine CHIPS Act fournissant jusqu'à 750 millions de dollars de financement pour la capacité de fabrication nationale de SiC. Comme le gouvernement américain classe le carbure de silicium comme critique pour la sécurité nationale et l'énergie propre, la chaîne d'approvisionnement entièrement nationale de Wolfspeed devient de plus en plus précieuse au milieu des contrôles d'exportation croissants et des préoccupations de cybersécurité. Cependant, l'entreprise est confrontée à une concurrence de plus en plus intense de la part de rivaux chinois bien financés, y compris une nouvelle installation à Wuhan capable de produire 360 000 plaquettes de SiC par an.

Malgré ces vents favorables, des risques importants subsistent qui pourraient faire dérailler la reprise. Les actionnaires actuels sont confrontés à une dilution sévère, ne conservant que 3 à 5 % du capital restructuré, tandis que les défis d'exécution autour de la montée en puissance de la nouvelle technologie de fabrication de 200 mm persistent. L'entreprise continue d'opérer à perte avec une valeur d'entreprise élevée par rapport à sa performance financière actuelle, et l'expansion de la capacité mondiale de SiC par les concurrents menace de faire pression sur les prix et la part de marché. Le redressement de Wolfspeed représente un pari à enjeux élevés sur la capacité du leadership technologique et du soutien gouvernemental stratégique à surmonter les défis de la restructuration financière sur un marché concurrentiel.

Uschina

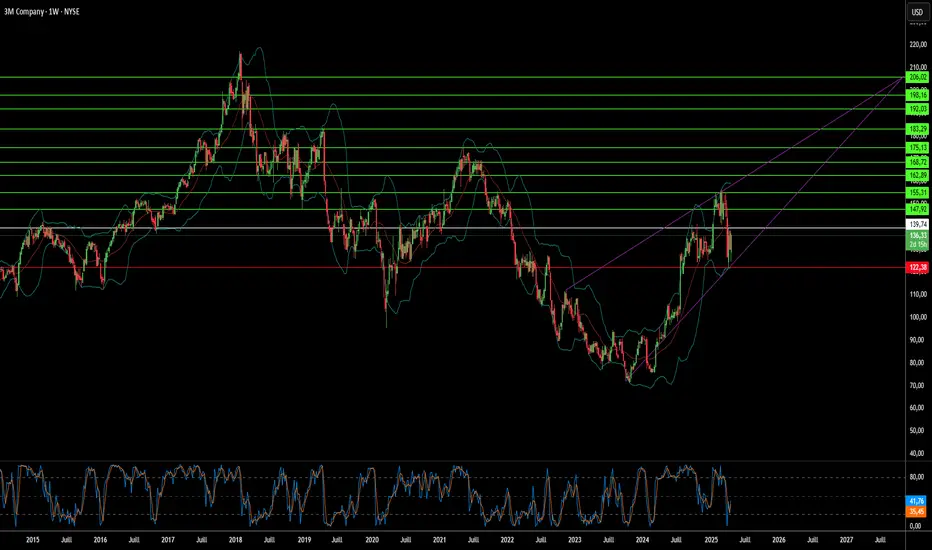

Pourquoi l’action 3M grimpe malgré l’incertitude des tarifs ?Les actions du géant industriel 3M Co. ont enregistré une hausse significative après la publication de ses résultats financiers du premier trimestre 2025. Cette progression a été principalement portée par des bénéfices ajustés et des ventes nettes dépassant les attentes de Wall Street, révélant une performance opérationnelle plus robuste que prévu par les analystes.

Plusieurs facteurs clés expliquent ces résultats positifs. 3M a affiché une forte croissance organique, accompagnée d’une amélioration notable de sa marge opérationnelle ajustée. Cette progression des marges témoigne de l’efficacité des initiatives de réduction des coûts menées par la direction et de son engagement stratégique envers l’optimisation opérationnelle, contribuant à une croissance à deux chiffres du bénéfice par action au cours du trimestre.

Malgré les avertissements de l’entreprise concernant d’éventuelles répercussions des tensions commerciales mondiales et des droits de douane sur les bénéfices de 2025, la direction a présenté des stratégies proactives pour en limiter l’impact. Ces mesures incluent des ajustements de la chaîne d’approvisionnement, une politique de prix adaptée, et l’optimisation de son réseau mondial de production, susceptible d’accroître la production aux États-Unis. 3M a maintenu ses prévisions de bénéfices ajustés pour l’ensemble de l’année, précisant que ces perspectives intègrent déjà les effets anticipés des tarifs douaniers. Les investisseurs ont accueilli favorablement la combinaison de performances trimestrielles solides et de mesures concrètes pour relever les défis liés aux tarifs douaniers.

Nvidia : Les Ombres sur son CheminAlors que Nvidia demeure une force dominante dans la révolution de l’intelligence artificielle, son ascension fulgurante se heurte à des pressions géopolitiques et logistiques croissantes. Les récentes restrictions américaines sur les exportations de sa puce d’IA avancée H20 vers la Chine ont entraîné un impact financier de 5,5 milliards de dollars et une perte d’accès à un marché stratégique. Cette mesure, motivée par des préoccupations de sécurité nationale dans le cadre de la rivalité technologique croissante entre les États-Unis et la Chine, met en lumière les risques financiers et stratégiques auxquels est confronté le géant des semi-conducteurs.

Face à cet environnement instable, Nvidia poursuit une diversification stratégique de ses capacités de fabrication. L’entreprise engage une initiative d’investissement massive, d’un montant pouvant atteindre 500 milliards de dollars, pour développer des infrastructures d’IA et des usines de production de puces aux États-Unis. Cela inclut des partenariats clés avec TSMC en Arizona, Foxconn au Texas et d’autres acteurs majeurs, afin de renforcer la résilience de la chaîne d’approvisionnement et de surmonter les défis des tensions commerciales et des tarifs potentiels.

Malgré ces efforts proactifs, les opérations principales de Nvidia restent fortement dépendantes de Taiwan Semiconductor Manufacturing Co. (TSMC) pour la fabrication de ses puces les plus avancées, principalement produites à Taïwan. Cette concentration expose Nvidia à un risque majeur, notamment en raison de la sensibilité géopolitique de l’île. Un conflit potentiel perturbant les usines taïwanaises de TSMC pourrait provoquer une pénurie mondiale catastrophique de semi-conducteurs, interrompre la production de Nvidia et entraîner des répercussions économiques mondiales estimées à plusieurs milliers de milliards de dollars. Surmonter ces risques complexes – de marché, de chaîne d’approvisionnement et géopolitiques – représente le défi central pour l’avenir de Nvidia.