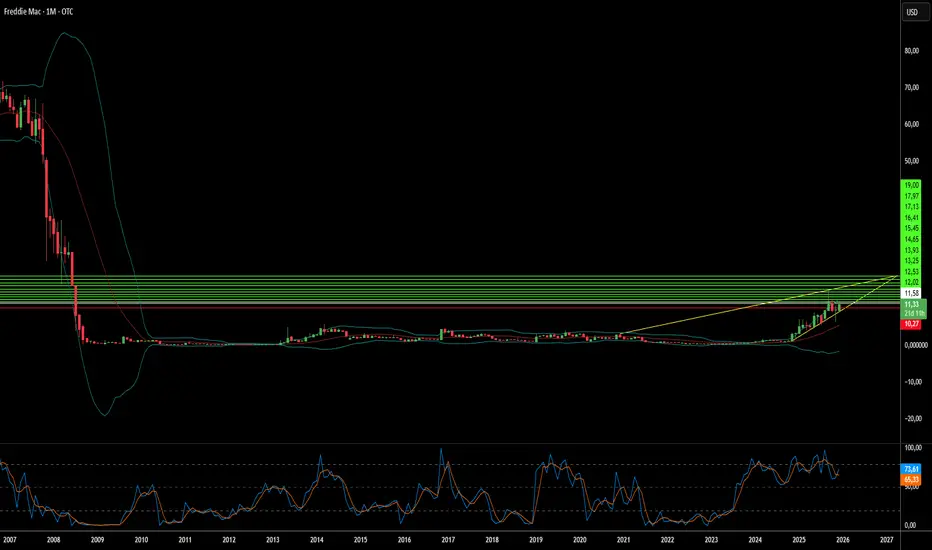

Freddie Mac : Le pari le plus sous-évalué de la finance ?Freddie Mac se trouve à un point d'inflexion critique alors que Michael Burry, l'investisseur légendaire de « The Big Short », prend une position significative dans l'entreprise parrainée par le gouvernement. S'échangeant de gré à gré à une fraction de sa valeur potentielle, l'entreprise est passée du statut de garant hypothécaire à celui de puissance technologique dotée de solides brevets en IA, d'une architecture de cybersécurité « zéro confiance » (zero-trust) et de systèmes de souscription automatisés qui permettent aux prêteurs d'économiser environ 1 700 $ par prêt. L'action se négocie actuellement bien en dessous de sa valeur comptable, pourtant Burry projette une valorisation post-privatisation de 1,25 à 2 fois la valeur comptable, ce qui représente un potentiel de hausse massif si les incertitudes réglementaires sont résolues.

La thèse de la privatisation repose sur la fin du « Net Worth Sweep », la constitution de réserves de capital et, à terme, la réintroduction en bourse de la société. Cependant, des obstacles importants subsistent, en particulier les bons de souscription du Trésor pour 79,9 % des actions ordinaires, une menace de dilution massive qui pèse sur les prix. Malgré ces défis, les fondamentaux opérationnels de Freddie Mac sont solides : le marché du logement fait preuve de résilience avec des taux de délinquance faibles autour de 2,12 %, l'entreprise conserve ses bénéfices pour la première fois depuis plus d'une décennie, et son importance géopolitique en tant que pilier de l'hégémonie du dollar la rend stratégiquement indispensable à la puissance financière américaine.

Au-delà des opérations hypothécaires traditionnelles, le fossé de propriété intellectuelle de Freddie Mac comprend des brevets pour l'évaluation de la qualité de l'emplacement à l'aide de l'apprentissage automatique, des tests logiciels automatisés pour un déploiement rapide et des systèmes d'intégrité des données. L'architecture de cybersécurité zéro confiance de l'entreprise la positionne comme une forteresse contre les menaces de plus en plus sophistiquées des acteurs étatiques et des cybercriminels. Avec des explorations dans l'informatique quantique pour l'optimisation de portefeuille et des pilotes dirigés par la FHFA sur les réserves de crypto-monnaie, Freddie Mac se positionne à l'intersection de la finance et de la technologie de pointe.

L'opportunité asymétrique est claire : un risque de baisse limité compte tenu de la forte décote, et un potentiel de hausse énorme lors de la réintroduction en bourse et de la normalisation. Les détenteurs étrangers, tels que le Japon (1 130 milliards de dollars) et la Chine (757 milliards de dollars), ancrent la demande pour la dette de l'Agence, fournissant un soutien structurel. Bien que le chemin reste « venteux et rocailleux » comme le reconnaît Burry, la convergence de fondamentaux solides, d'un leadership technologique, d'une nécessité géopolitique et d'un investisseur activiste déterminé crée un argument convaincant pour ce qui pourrait être l'un des jeux de valeur les plus importants de la décennie.

Valueinvesting

Pourquoi Buffett investit-il dans un empire satellite déclinant?Berkshire Hathaway, la société de Warren Buffett, a considérablement augmenté sa participation dans Sirius XM Holdings à 37 %, pour une valeur d’environ 2,6 milliards de dollars, malgré une baisse du nombre d’abonnés et des défis financiers. Cet investissement important reflète la confiance de Buffett dans le potentiel à long terme de la radio par satellite, grâce à son modèle d’abonnement qui génère plus de 1 milliard de dollars de cash-flow libre par an grâce à ses 34 millions d’abonnés. Ses flux de trésorerie prévisibles et son rendement en dividendes de 5 % s’alignent sur la préférence de Buffett pour les entreprises aux revenus stables en période d’incertitude économique.

Sirius XM s’adapte activement au paysage des médias numériques via l’innovation technologique et des acquisitions stratégiques. L’entreprise a lancé une version gratuite financée par la publicité, racheté Pandora pour renforcer sa présence numérique, et introduit la plateforme 360L qui combine contenu satellite et streaming. Ces initiatives, ainsi que des accords de contenu exclusif, comme des podcasts de renom, visent à distinguer Sirius XM de concurrents tels que Spotify et Apple Music, à attirer un public plus jeune et à diversifier ses sources de revenus.

L’entreprise fait face à divers défis macroéconomiques et géopolitiques susceptibles d’affecter ses performances. Ses liens étroits avec l’industrie automobile la rendent vulnérable aux fluctuations des ventes de voitures influencées par les taux d’intérêt et la confiance des consommateurs, tandis que de potentiels droits de douane pourraient augmenter les prix des véhicules et freiner la croissance des abonnés. En outre, en tant qu’entreprise technologique satellitaire traitant de grandes quantités de données personnelles, Sirius XM doit naviguer à travers les réglementations internationales des télécommunications et des risques croissants en cybersécurité dans un environnement géopolitique instable.

Malgré ces défis, la position stratégique de Sirius XM semble attrayante pour les investisseurs axés sur la valeur. Les initiatives de réduction des coûts visant 200 millions de dollars d’économies annuelles, associées à son infrastructure satellitaire établie et à sa concentration sur du contenu exclusif, offrent une base solide pour un redressement potentiel. Avec le soutien de Buffett, l’accent mis sur l’efficacité opérationnelle, la fidélisation des abonnés et l’innovation pourrait générer une valeur significative pour les actionnaires à mesure que Sirius XM évolue dans un paysage médiatique en mutation.