Mon analyse BTC paie !Fin octobre, je partageais mon analyse sur le BTC pour les mois et années à venir.

Après avoir anticipé avec précision le bull run de 2021 et celui de l’an dernier, en optimisant mes points d’entrée et de sortie, j’ai choisi d’exploiter le bear market en réallouant les gains accumulés durant le bull run.

Les cryptos sont un marché de FOMO, où beaucoup investissent parce qu’ils croient, espèrent ou souhaitent.

Avoir l’honnêteté intellectuelle d’analyser froidement la situation permet au contraire de prendre des décisions éclairées et rationnelles.

L’analyse du bear market est toujours disponible, je vous encourage à aller la relire.

Je profite de la baisse récente du BTC qui m’a d’ailleurs confirmé que Bitcoin continuera probablement à inscrire des plus bas pour sécuriser une partie de mes gains.

Un rebond technique pourrait en effet intervenir vers les 70k$, ce qui réduirait mon P&L.

Suite à mon analyse, j’avais pris un short sur le BTC, portant mon P&L latent à +70 % en 3 à 4 mois, pendant que la plupart sont en négatif ou voient leurs gains s’effacer.

Pour rappel :

Entrée à 21k$, sortie à 122k$, puis passage en short une stratégie que je continuerai à appliquer jusqu’au point bas que j’estime, à ce stade, autour des 40k$.

Et vous, que montrent vos analyses ?

Marché des ETF

ETF - EURO STOXX 50La tendance est haussière, avec des plus hauts ascendants.

Le prix inscrit un dernier plus bas, plus haut que le précédent, signe de force.

Ce mouvement intervient après un rebond sur la zone d’or.

L’objectif se situe à 146,50, correspondant au niveau -0,272 de Fibonacci.

⚠️ Ceci n’est pas un conseil, uniquement ma vision personnelle.

LYXOR INTERNATIONAL ASSET MGMT S&P 500SP5 – Vision journalière

Tendance : neutre à neutre haussière.

Une épaule-tête-épaule inversée (ETE i) est visible en unité de temps D1.

La ligne de cou correspond à la SMA 200, actuellement plate, située dans la zone 54.65 / 55.00.

Côté indicateurs :

La EMA 7 est passée au-dessus de la SMA 20, signe d’un regain de dynamique haussière.

Un franchissement / clôture au-dessus des 55.00 pourrait constituer un signal d’achat, avec comme objectifs :

60.10 / 60.30 dans un premier temps (dernier plus haut),

puis en cas de poursuite, un objectif théorique autour de 66.70 (projeté selon la hauteur de l’ETE inversée).

- SL selon votre M / M (sous l'épaule droite) 🤔

⚠️ Ceci n’est pas un conseil en investissement.

L'objectif d'investissement de MULTI UNITS LUXEMBOURG - Lyxor S&P 500 UCITS ETF est de suivre à la fois l'évolution à la hausse et à la baisse du S&P 500 Net Total Return (l'Indice) libellé en Dollars US tout en minimisant la volatilité de la différence entre le rendement du Compartiment et le rendement de l'Indice.

IBIT - ETF IBIT - ETF qui réplique le Bitcoin.

Cassure de sa ROB.

Des plus hauts, plus hauts ainsi que des plus bas plus hauts.

Pour celles et ceux qui souhaitent analyser la structure plus en détail, tout est détaillé dans mon contenu habituel.

⚠️ Sans conseil, sans filtre, simplement un partage d’analyse 😉

Tendance haussièreETF Dax vision journalière.

Suite analyse du 07/11/2025 le prix a progresser de 8 %

C'est mieux que le livret A de votre banque 😉

J'ai mis a jour 5 ETF ....

Pour celles et ceux qui souhaitent analyser la structure plus en détail, tout est détaillé dans mon contenu habituel.

⚠️ Sans conseil, sans filtre, simplement un partage d’analyse 😉

ROUNDING BOTTOMVoici les points clés 👇

✅ Ce qui est recherché

Une transition progressive :

pression vendeuse → neutralité → pression acheteuse.

Les corps (open/close) dessinent une courbe douce, sans angles cassés.

La volatilité diminue au fond de l’arrondi, puis réaugmente à la sortie.

Les mèches peuvent dépasser : ce n’est pas gênant.

⚠️ Ce qui reste acceptable

Quelques bougies avec des corps un peu en dehors de l’arrondi.

Des mèches plus longues au point bas (absorption des vendeurs).

Un léger bruit de marché, surtout en UT courtes.

❌ Ce qui invalide souvent la figure

Des impulsions violentes au milieu de la structure.

Des corps plats puis une cassure brutale sans construction progressive.

Une structure en V (ce n’est plus un rounding bottom).

🧠 En pratique (trading)

Ce n’est pas la perfection géométrique qui compte, mais la cohérence du flux.

La cassure de la neckline / résistance reste le vrai signal.

Un pullback sur la zone de cassure est souvent l’entrée la plus propre.

Acwi / cw8 : cassure par le hautEn cette fin d'année, le rally fait son chemin et casse une oblique baissiere par le haut validant la sortie de tendance neutre et le retour en tendance haussiere..

Le manque de volume du jour +le RSI haussier mais sans casser les 60 semble informer d'une petite correction a venir pour reprendre un peu de force et offrir un potentiel signal d'achat.

A suivre donc 😉🚀

L'argent : métal le plus critique de la décennie ?L'iShares Silver Trust (SLV) se trouve à la convergence de trois forces de marché sans précédent qui transforment fondamentalement l'argent d'une couverture monétaire en un impératif industriel stratégique. La désignation de l'argent comme "minéral critique" par l'USGS en novembre 2025 marque un changement réglementaire historique, activant des mécanismes de soutien fédéraux incluant près d'un milliard de dollars de financement du DOE et des crédits d'impôt à la production de 10 %. Cette désignation place l'argent aux côtés des matériaux essentiels à la sécurité nationale, déclenchant un potentiel stockage gouvernemental qui entrerait en concurrence directe avec la demande industrielle et celle des investisseurs pour les mêmes lingots physiques détenus par le SLV.

L'équation offre-demande révèle une crise structurelle. Avec 75 à 80 % de la production mondiale d'argent provenant de sous-produits d'autres opérations minières, l'offre reste dangereusement inélastique et concentrée dans des régions volatiles d'Amérique latine. Le Mexique et le Pérou représentent 40 % de la production mondiale, tandis que la Chine sécurise agressivement des lignes d'approvisionnement directes début 2025. Les exportations d'argent du Pérou ont bondi de 97,5 %, dont 98 % vers la Chine. Ce repositionnement géopolitique laisse les coffres occidentaux de plus en plus vides, menaçant le mécanisme de création-rachat du SLV. Parallèlement, les déficits chroniques persistent, l'équilibre du marché devant s'aggraver, passant de -184 millions d'onces en 2023 à -250 millions d'onces d'ici 2026.

Trois révolutions technologiques créent une demande industrielle inélastique qui pourrait absorber des chaînes d'approvisionnement entières. La technologie de batterie à l'état solide composite argent-carbone de Samsung, prévue pour une production de masse d'ici 2027, nécessite environ 1 kg d'argent par batterie de VE de 100 kWh. Si seulement 20 % des 16 millions de VE annuels adoptent cette technologie, cela consommerait 62 % de l'offre mondiale d'argent. Simultanément, les centres de données IA exigent la conductivité électrique et thermique inégalée de l'argent, tandis que le passage de l'industrie solaire aux cellules TOPCon et HJT utilise 50 % plus d'argent que les technologies précédentes, la demande photovoltaïque devant dépasser 150 millions d'onces d'ici 2026. Ces super-cycles convergents représentent un verrouillage technologique où les fabricants ne peuvent substituer l'argent sans sacrifier des performances critiques, forçant une réévaluation historique alors que le marché fait passer l'argent d'un actif discrétionnaire à une nécessité stratégique.

J'achète de la volatilité via l'ETF VIXLLes valeurs technologiques et d'IA chutent après l'avertissement de Broadcom qui alimente les craintes de bulle spéculative.

Vendredi 12 dec le S&P-500 a perdu 1,07% et le Nasdaq 1,69% depuis leurs + hauts.

J'achète de la volatilité via l'ETF VIXL qui a de bonnes chances de découler ces prochains jours.

Marché actions mondial (MSCI World), moment de vérité techniqueL’indice MSCI World est l’un des baromètres les plus utilisés pour mesurer la performance des marchés actions mondiaux développés. Créé par le fournisseur d’indices MSCI, il regroupe plus de 1 500 entreprises de grande et moyenne capitalisation réparties dans 23 pays développés, couvrant environ 85 % de la capitalisation flottante mondiale de cette zone géographique.

Contrairement à une idée répandue, le MSCI World n’inclut pas les pays émergents : il se concentre exclusivement sur les États-Unis, l’Europe développée, le Japon, le Canada, l’Australie ou encore Singapour. Sa pondération est basée sur la capitalisation flottante, ce qui donne mécaniquement un poids prépondérant aux États-Unis, qui représentent généralement 65 à 70 % de l’indice. En conséquence, les géants technologiques américains, Apple, Microsoft, Nvidia, Alphabet, Meta, Amazon, pèsent fortement dans sa dynamique globale.

L’indice offre donc une exposition diversifiée aux marchés développés, mais reste largement influencé par la performance du secteur technologique américain et, plus largement, de Wall Street. Le MSCI World est disponible sous forme d’ETF, comme l’iShares MSCI World (URTH) représenté sur le graphique ci-dessous.

Du point de vue de l’analyse technique, le MSCI World se trouve actuellement à un moment de vérité crucial. Le graphique quotidien met clairement en évidence une situation charnière : les cours testent simultanément le nuage Ichimoku daily ainsi que la moyenne mobile à 50 jours (SMA 50), deux supports majeurs pour maintenir la tendance haussière de moyen terme. Historiquement, lorsqu’un actif casse la partie supérieure du nuage Ichimoku sur l’unité de temps journalière, cela signale souvent un changement de tendance ou une phase corrective prolongée.

De même, la moyenne mobile à 50 jours constitue un support clé dans les tendances haussières structurées : tant que les cours évoluent au-dessus, la dynamique reste intacte. Mais une rupture franche et confirmée sous ces deux niveaux techniques enverrait un message clair : celui d’un affaiblissement marqué du momentum et d’un risque de correction d’environ 10 %, correspondant à un retour vers des zones de prix antérieures, proches de la SMA 200 et de l’ancien record historique.

Le marché actions mondial se retrouve donc à un point de bascule : tenir ces supports signifierait une reprise du mouvement haussier global, tandis qu’une cassure ouvrirait la voie à une phase correctrice plus profonde de fin d’année.

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

S&P 500 – Le Market Breadth se trouve sur un seuil critiqueCe graphique montre le S&P 500 avec l’indicateur “Market Breadth & Forward Returns”.

La ligne blanche représente le pourcentage d’actions du S&P 500 situées au-dessus de leur moyenne mobile 200 jours.

0% signifie que presque aucune action n’est en tendance haussière de moyen terme.

100% signifie que presque toutes le sont.

Actuellement, le breadth est dans la zone 50–55% et il est en train de baisser. Concrètement, environ la moitié de l’indice reste en tendance haussière tandis que l’autre moitié ne l’est plus.

Les bandes colorées correspondent aux bins de breadth. Chaque bin regroupe tous les jours historiques où le breadth se situait dans cette plage: 0–5%, 5–10%, 10–15%, … jusqu’à 95–100%.

Pour chaque bin, l’indicateur analyse ce que l’indice a fait ensuite sur plusieurs horizons futurs (d’environ neuf mois à plusieurs années).

Il convertit ces performances en rendements journaliers, les annualise, puis combine l’ensemble pour produire une estimation robuste de la performance annualisée moyenne associée à chaque niveau de breadth.

Les étiquettes à droite indiquent:

– La performance annualisée moyenne observée historiquement pour ce bin

– Le nombre d’occurrences (n)

Cette méthodologie est considérée par de nombreux professionnels comme l’un des approches les plus robustes pour évaluer la qualité statistique de l’environnement de marché. Elle s’appuie sur des milliers de points journaliers, élimine les valeurs extrêmes, corrige le bruit lié aux petits échantillons et réduit le poids des horizons trop corrélés ou trop volatils.

Elle est souvent utilisée pour déterminer s’il est préférable d’investir une somme importante d’un seul coup ou d’étaler les entrées dans le temps.

Le point clé aujourd’hui est le seuil sur lequel se situe le breadth:

– Dans le bin actuel 50–55%, la performance annualisée moyenne est d’environ 10.5%, ce qui correspond au comportement historique habituel du S&P 500.

– Si le breadth descend dans le bin inférieur 45–50%, la projection tombe autour de 6.4% annualisé. C’est l’un des niveaux les plus faibles de toute la distribution, comparable uniquement au bin 25–30% (6.3%).

Cela signifie que le breadth se trouve sur un seuil critique: au-dessus de 50%, le contexte statistique reste acceptable. En dessous, le rendement attendu se dégrade fortement alors que le risque implicite ne diminue pas dans les mêmes proportions.

Informations pratiques:

– L’indicateur est disponible dans la bibliothèque publique TradingView sous le nom “Market Breadth & Forward Returns”.

– Il s’utilise en Daily.

– Le paramètre “Market” permet d’analyser différents univers: NQ100, Nasdaq, Dow Jones, Russell 2000, VTI, le S&P 500 complet, ainsi que les principaux secteurs du S&P 500 (Financials, Materials, Staples, Discretionary, Industrials, Real Estate, Utilities, Technology, Health Care).

– Un filtre de régime (bull ou bear) basé sur la moyenne mobile 200 jours peut être appliqué.

En résumé, le breadth indique que le S&P 500 se trouve encore dans une zone statistiquement correcte, mais juste au-dessus d’un environnement historiquement faible. L’évolution autour du seuil des 50% sera déterminante pour la suite.

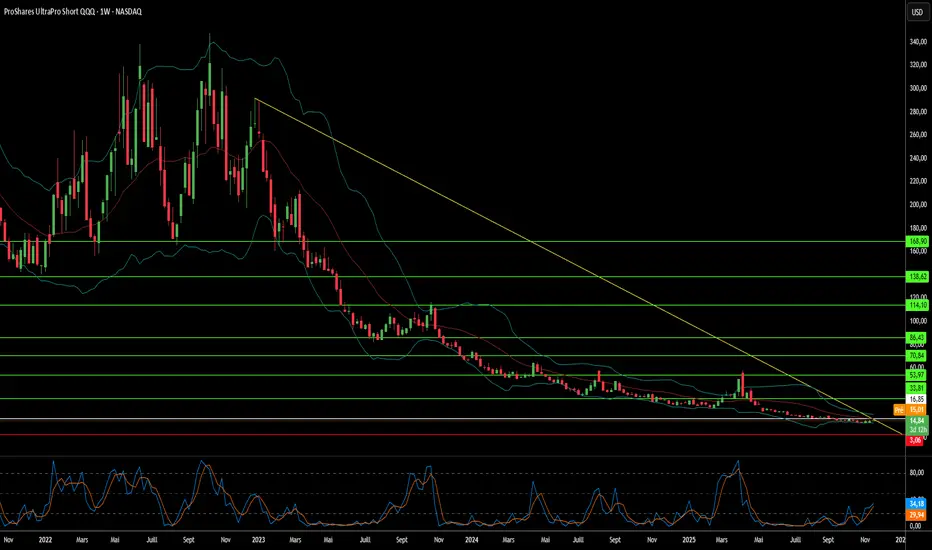

Les tensions asiatiques triplent-elles votre couverture ?Comment l'escalade des tensions géopolitiques entre la Chine et le Japon crée un cas d'investissement convaincant pour le ProShares UltraPro Short QQQ (SQQQ), un ETF inverse triplement levier qui suit l'indice Nasdaq-100 (NDX). La concentration extrême du Nasdaq-100 dans les secteurs technologiques (pondération de 61 %) et sa dépendance à des chaînes d'approvisionnement mondiales impeccables le rendent particulièrement vulnérable à l'instabilité en Asie-Pacifique. La structure triple inverse du SQQQ permet aux investisseurs de profiter des baisses attendues du NDX sans comptes de marge traditionnels, tandis que son mécanisme de composition quotidienne est optimisé pour capturer les mouvements de forte volatilité et les chutes directionnelles que les crises géopolitiques déclenchent généralement.

La vulnérabilité principale provient des points d'étranglement critiques dans les chaînes d'approvisionnement en Asie de l'Est. La Chine contrôle près de 90 % du traitement mondial des terres rares essentielles pour les moteurs de VE, les capteurs et les systèmes de défense, et a déjà armé cette domination contre le Japon lors de différends territoriaux. Parallèlement, le Japon détient 50 % du marché mondial des matériaux semiconducteurs critiques comme les photoresists, rendant toute interruption équivalente à l'arrêt de la fabrication de puces pour les entreprises NDX. Avec le Nasdaq-100 tirant environ 10 % de ses revenus directement de la Chine continentale et près de 50 % à l'international, les tensions croissantes menacent des pertes de revenus simultanées sur plusieurs marchés majeurs tout en forçant une régionalisation coûteuse des chaînes d'approvisionnement qui comprime les marges bénéficiaires.

Au-delà des chaînes physiques, l'analyse identifie les opérations cyber parrainées par l'État comme la menace aiguë la plus immédiate. Les agences américaines estiment que des acteurs cyber chinois se positionnent préalablement sur les réseaux d'infrastructures critiques pour permettre des attaques disruptives lors de crises majeures, le Japon ayant signalé des cyberattaques militaires chinoises antérieures contre 200 entreprises et instituts de recherche. Des arrêts de production induits par le cyber pourraient générer des milliards de pertes de revenus tout en dégradant la production d'innovation qui soutient les valorisations NDX. L'incertitude géopolitique est directement corrélée à une réduction des dépenses R&D des entreprises et à des baisses démontrées de la qualité des brevets et des taux de citation.

La convergence de ces risques — armement des chaînes d'approvisionnement, coûts forcés de régionalisation, taux d'actualisation élevés dus aux primes de risque géopolitique et menaces de cyberguerre — crée un environnement optimal pour l'exposition triple inverse du SQQQ. Les conseils d'administration qui échouent à intégrer une surveillance robuste des risques géopolitiques dans les valorisations NDX représentent un échec fondamental de gouvernance, car le passage structurel de l'efficacité globale à des chaînes d'approvisionnement axées sur la résilience nécessite des dépenses en capital importantes qui minent les valorisations de croissance élevée soutenant les prix actuels du NDX.

L’instabilité peut-elle être une classe d’actifs ?Les ETF Aérospatiale et Défense (A&D) ont affiché des performances remarquables en 2025, avec des fonds comme XAR réalisant un rendement de 49,11 % depuis le début de l’année. Cette flambée fait suite à la directive du président Trump en octobre 2025 de reprendre les essais d’armes nucléaires américains après un moratoire de 33 ans, un virage politique décisif en réponse aux démonstrations récentes d’armes russes. Ce mouvement signale la formalisation de la Compétition entre Grandes Puissances en une course aux armements soutenue et intensive en technologie, transformant les dépenses A&D de discrétionnaires en structurellement obligatoires. Les investisseurs considèrent désormais les crédits de défense comme garantis, créant ce que les analystes appellent un « prime d’instabilité » permanent sur les valorisations du secteur.

Les fondamentaux financiers soutenant cette perspective sont substantiels. Le budget de la défense pour l’exercice 2026 alloue 87 milliards de dollars à la modernisation nucléaire seule, soit une augmentation de 26 % du financement pour des programmes critiques comme le bombardier B-21, le missile balistique intercontinental Sentinel et les sous-marins de classe Columbia. Les principaux contractants rapportent des résultats exceptionnels : Lockheed Martin a établi un carnet de commandes record de 179 milliards de dollars tout en relevant ses prévisions pour 2025, créant ainsi une certitude de revenus pluriannuelle fonctionnant comme une obligation à long terme. En 2023, les dépenses militaires mondiales ont atteint 2 443 milliards de dollars, les alliés de l’OTAN stimulant plus de 170 milliards de dollars en ventes d’armes étrangères américaines, étendant la visibilité des revenus au-delà des cycles congressionnels domestiques.

La compétition technologique accélère les investissements dans les hypersoniques, l’ingénierie numérique et les systèmes de commandement et de contrôle modernisés. Le virage vers la guerre pilotée par l’IA, les architectures spatiales résilientes et les processus de fabrication avancés (illustrés par la technologie de jumeau numérique de Lockheed pour le programme de missile de frappe précise) transforme la sous-traitance de défense en un modèle hybride matériel-logiciel avec des flux de revenus à haute marge soutenus. La modernisation des systèmes de Commandement, Contrôle et Communications Nucléaires (NC3) et la mise en œuvre de la stratégie de Commandement et Contrôle Interarmées dans Tous les Domaines (JADC2) exigent des investissements continus et pluridécennaux en cybersécurité et en capacités d’intégration avancées.

La thèse d’investissement reflète une certitude structurelle : les programmes de modernisation nucléaire légalement mandatés sont immunisés contre les coupes budgétaires typiques, les contractants détiennent des carnets de commandes sans précédent et la supériorité technologique exige un R&D à haute marge perpétuel. La reprise des essais nucléaires, motivée par un signalement stratégique plutôt que par une nécessité technique, a créé un cycle auto-réalisateur garantissant les dépenses futures. Avec l’escalade géopolitique, la certitude macroéconomique via des crédits anticipés et l’innovation technologique rapide convergeant simultanément, le secteur A&D est devenu un composant essentiel des portefeuilles institutionnels, soutenu par ce que les analystes qualifient de « géopolitique garantissant les profits ».

analyse des etf des copains de la bourseanalyses des etf des copains de la bourse fond de portefeuille

Argent grande 1 zone 50-60 la grande 1 nous emmènera dans la zone des 52-60.

Pour les retardataires, un repli sur les niveaux actuels -> 20 , mais on peut très bien partir maintenant, alors l'entrée devrait être en connaissance de cause et attendre un repli sur une p par exemple.

Soyez seuls maître de votre navire!

ETF - Bitcoin⚡ IBIT — L’ETF Bitcoin en zone de tension !

On est dans une expanding flat bien propre… et je garde un œil sur un possible rebond vers 56.63 $ 💥

Les structures se mettent en place, les acheteurs montrent un peu de nerf — mais attention, rien n’est encore gagné. C’est le moment où la patience fait la différence 👀

👉 Je te montre tout en vidéo : structure, niveaux clés et plan de rebond possible.

(là ou vous savez) 😉

analyse du portefeuille etf des copains de la bourseBonjour analyses des etf des copains de la bourse fond de portefeuille

zone d'accumulation rationnelle

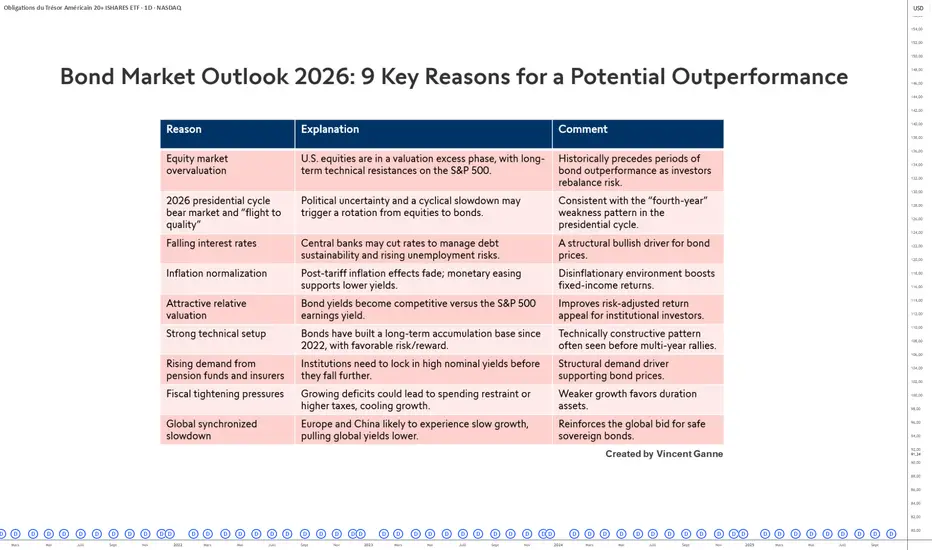

9 raisons de revenir progressivement sur les obligationsAprès plusieurs années marquées par la domination des marchés actions et la volatilité des taux d’intérêt, l’année 2026 pourrait s’annoncer plus favorable aux obligations. Sans parler d’un retournement spectaculaire, plusieurs éléments économiques et structurels laissent penser qu’un rattrapage relatif du marché obligataire n’est pas à exclure.

D’abord, la valorisation élevée des actions américaines constitue un facteur de prudence. Les indices comme le S&P 500 se situent à des niveaux techniques historiquement tendus, après une longue phase de hausse soutenue par la liquidité et les bénéfices des grandes entreprises. Dans ce contexte, une phase de consolidation ou de prise de bénéfices n’est pas improbable et ce type d’environnement conduit certains investisseurs à rééquilibrer leur exposition vers des actifs moins risqués, dont les obligations.

Le cycle présidentiel américain pourrait également jouer un rôle. L’année 2026 est la seconde année du cycle présidentiel est c’est l’année qui est historiquement la plus faible pour le S&P 500 et donc cela peut entrainer une rotation partielle des capitaux vers les titres obligataires, perçus comme plus stables.

Sur le plan macroéconomique, la perspective d’une baisse des taux d’intérêt par les banques centrales constitue un autre élément à surveiller. Face à des niveaux d’endettement élevés et à un possible affaiblissement du marché du travail, la Réserve fédérale et la Banque centrale européenne pourraient adopter une politique monétaire plus souple. Une détente des taux soutiendrait mécaniquement la valeur des obligations déjà émises.

En parallèle, la normalisation progressive de l’inflation joue en faveur d’un environnement plus prévisible pour les investisseurs en obligations. D’ici quelques mois, l’effet des tarifs douaniers va s’estomper et une inflation plus modérée stabiliserait les rendements réels et renforcerait l’attrait du revenu fixe des obligations.

Les rendements relatifs des obligations sont également redevenus compétitifs par rapport aux actions avec un rendement des bénéfices du S&P 500 inférieur au taux obligataire US à 10 ans. Pour les investisseurs institutionnels, notamment les fonds de pension et les compagnies d’assurance, ces niveaux offrent une opportunité de diversification prudente, surtout si les marchés actions devaient se stabiliser ou corriger.

À cela s’ajoutent les contraintes budgétaires dans plusieurs économies développées, qui pourraient limiter les politiques de relance et inciter à une plus grande prudence des marchés.

En somme, sans prédire une envolée du marché obligataire, plusieurs facteurs – valorisations relatives, politique monétaire, inflation, et cycle économique – suggèrent que 2026 pourrait marquer une période de meilleure performance relative pour les obligations.

Graphique qui expose les bougies japonaises en données mensuelles du contrat obligataire US à 20 ans

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

La Chine peut-elle militariser les éléments essentiels ?La domination de la Chine dans le traitement des éléments de terres rares (REE) a transformé ces matériaux stratégiques en une arme géopolitique. Bien que la Chine contrôle environ 69 % de l'extraction mondiale, son véritable levier réside dans le traitement, où elle détient plus de 90 % de la capacité mondiale et 92 % de la fabrication de aimants permanents. Les contrôles d'exportation de Pékin pour 2025 exploitent cette strangulation, exigeant des licences pour les technologies REE utilisées même en dehors de la Chine, étendant ainsi efficacement le contrôle réglementaire sur les chaînes d'approvisionnement mondiales. Cette « juridiction à bras long » menace les industries critiques, de la fabrication de semi-conducteurs aux systèmes de défense, avec des impacts immédiats sur des entreprises comme ASML confrontées à des retards d'expédition et les fabricants de puces américains se précipitant pour auditer leurs chaînes d'approvisionnement.

La vulnérabilité stratégique imprègne profondément la capacité industrielle occidentale. Un seul chasseur F-35 nécessite plus de 900 livres de REE, tandis que les sous-marins de classe Virginia en requièrent 9 200. La découverte de composants fabriqués en Chine dans les systèmes de défense américains illustre le risque sécuritaire. Parallèlement, la révolution des véhicules électriques garantit une croissance exponentielle de la demande. La demande seule des moteurs VE est projetée à 43 kilotonnes en 2025, propulsée par la prévalence des moteurs synchrones à aimants permanents qui verrouillent l'économie mondiale dans une dépendance persistante aux REE.

Les réponses occidentales via la Loi sur les matières premières critiques de l'UE et le financement stratégique américain établissent des objectifs ambitieux de diversification, mais l'analyse sectorielle révèle une réalité dure : le risque de concentration persistera jusqu'en 2035. L'UE vise 40 % de traitement domestique d'ici 2030, mais les projections montrent que les trois principaux fournisseurs maintiendront leur emprise, revenant effectivement aux niveaux de concentration de 2020. Cet écart entre ambition politique et exécution physique découle de barrières redoutables : défis d'autorisation environnementale, exigences de capital massives, et le virage stratégique de la Chine de l'exportation de matières premières vers la fabrication de produits à haute valeur ajoutée en aval qui capturent la valeur économique maximale.

Pour les investisseurs, l'ETF VanEck Rare Earth/Strategic Metals (REMX) agit comme un proxy direct du risque géopolitique plutôt qu'une exposition traditionnelle aux matières premières. Les prix de l'oxyde de néodyme, qui ont chuté de 209,30 dollars par kg en janvier 2023 à 113,20 dollars en janvier 2024, devraient bondir à 150,10 dollars d'ici octobre 2025 — volatilité motivée non par une pénurie physique, mais par des annonces réglementaires et la weaponisation des chaînes d'approvisionnement. La thèse d'investissement repose sur trois piliers : le monopole de traitement de la Chine converti en levier politique, la demande exponentielle pour les technologies vertes établissant un plancher de prix robuste, et la politique industrielle occidentale garantissant un financement à long terme pour la diversification. Le succès favorisera les entreprises établissant des chaînes d'approvisionnement vérifiables et résilientes dans le traitement en aval et la fabrication d'aimants en dehors de la Chine, bien que les coûts élevés des approvisionnements sécurisés, incluant des audits obligatoires de cybersécurité et de conformité environnementale, assurent des prix élevés pour l'avenir prévisible.

revue hebo des etf momentum et thematiquesBonjour analyse des etf momentum et thématique zone d'accumulation

analyse hebdo du portefeuille etf LTrevue hebdo des etf long terme

zone d'accumulation rationnelle

equilibrage des portefeuilles