MSTR -70% : L'EUPHORIE DE SAYLOR VA TOUT DÉTRUIRE !Une action cyclique sans fondement durable

Depuis mon analyse précédente sur la chute de MSTR, l'action a déjà perdu environ 70 % de sa valeur par rapport à son pic récent.

Cette correction, bien que significative, reste principalement soutenue par l'euphorie persistante portée par Michael Saylor, dont la communication obsessionnelle autour du Bitcoin maintient artificiellement une prime spéculative.

En examinant l'historique de MSTR, on observe des cycles récurrents particulièrement violents : les phases haussières euphoriques sont systématiquement suivies de corrections de l'ordre de -90 %, voire plus lors des krachs majeurs (comme lors de la bulle dot-com ou du bear market crypto de 2022).

Cela démontre clairement que MSTR est une action purement cyclique, amplifiant les mouvements du Bitcoin sans offrir de valeur intrinsèque stable. Son modèle économique originel (logiciel d'analyse de données) a été relégué au second plan au profit d'une stratégie de trésorerie exclusivement tournée vers le Bitcoin, transformant l'entreprise en un simple proxy leveragé et volatile de la cryptomonnaie – sans réel avantage compétitif ni moat défensif.

Investir dans MSTR sur le long terme n'a donc aucun sens fondamental : c'est une coquille spéculative dont la valorisation repose entièrement sur l'humeur du marché crypto et sur la rhétorique de Saylor.

Pour en profiter, il faut au contraire adopter une approche tactique : suivre précisément les phases d'euphorie portées par Michael Saylor pour capter la volatilité haussière, puis sortir avant l'inévitable dénouement baissier.

Nous n'avons pas encore atteint le seuil des -90 % depuis le dernier sommet, niveau qui correspond historiquement à un support majeur dans la structure de ces cycles.

Tant que cette zone n'est pas testée, le risque reste élevé.

Enfin, le fait que Michael Saylor détienne personnellement des milliards ne change rien à l'équation : la richesse d'un dirigeant charismatique et euphorique n'est pas une garantie de viabilité.

L'histoire regorge d'exemples où des leaders visionnaires, portés par une conviction absolue, ont conduit leurs entreprises à la catastrophe malgré leur fortune personnelle,

Lehman Brothers en est un cas classique, où une surexposition à des actifs risqués a mené à l'effondrement total malgré la stature de ses dirigeants.

Saylor, avec son discours messianique sur le Bitcoin, présente les mêmes traits d'un promotant excessif : brillant, convaincu, mais potentiellement dangereux pour les actionnaires qui croient à une ascension perpétuelle.

ACCENTURE (ACN) : RR de 1.2 pour +10% potentielLe détachement de la grande oblique baissière dans un mouvement de consolidation (contenu dans un triangle) et la belle impulsion du 21/11 nous permettent de parier sur un retour dans la zone de polarité supérieure, avec en target, le S1 annuel d'ici la fin de l'année.

Du fait d'une tendance toujours baissière, nous attendrons néanmoins une confirmation, à savoir le franchissement des 259$ pour initier ce trade de contre-tendance, avec RR de 1.2 et 10% de gains potentiels.

Nota : 2 conditions.

Le trade sera

- annulé si les 260$ ne sont pas atteints d'ici vendredi 28/11 inclus,

- clôturé manuellement si l'objectif n'est pas rallié d'ici la fin de l'année.

CECI N'EST EN AUCUN CAS UN CONSEIL D'INVESTISSEMENT MAIS UN PARTAGE DE MA VISION PERSONNELLE SUR UNE PARTIE DE MES PRISES DE POSITIONS, QUI N'ENGAGENT QUE MOI.

MERCI PAR AVANCE POUR VOS BOOSTS, PARTAGES ET ABONNEMENTS A MON COMPTE.

OUI MESDAMES ET MESSIEURS, LE MOMENT EST ARRIVÉ Le château de cartes commence à trembler.

Pendant que les bulls criaient au miracle éternel de l'IA, pendant qu'ils empilaient leurs positions sur NVIDIA à des multiples stratosphériques, pendant qu'ils juraient que "cette fois c'est différent"

Et maintenant ?

NVIDIA vient de chuter de -3,41% hier, passant de $180,34 à $174,19. C'est le quatrième jour consécutif de baisse. Un signal de vente a été déclenché depuis un sommet pivot le 29 janvier, et depuis, le titre a perdu -9,51%.

Le S&P 500 ? L'indice a chuté de 0,84% hier, clôturant à 6 917,81, alors que les investisseurs fuient les technos. La rotation est en marche : les investisseurs dumpent les actions tech pour se repositionner ailleurs.

Le narratif se fissure. L'euphorie IA montre ses limites. Les valorisations délirantes reviennent à la réalité.

NVDA — Point critique sous surveillanceL’action NVIDIA (NVDA) évolue actuellement autour d’un support très important. Ce niveau est crucial car il pourrait définir la prochaine trajectoire du titre. Deux scénarios principaux se dessinent :

🔎 Scénarios possibles :

1️⃣ Rebond technique : si le support tient et que le volume est suffisant, le marché pourrait remonter vers la ligne de gravity, offrant une opportunité de reprise.

2️⃣ Cassure baissière : si le support cède avec force, la pression vendeuse pourrait pousser le prix à descendre jusqu’à la ligne de gravity, confirmant la faiblesse du marché.

✅ Points clés à suivre :

Volume de transactions : indicateur du sérieux du rebond ou de la cassure.

Niveau de support : un seuil technique déterminant pour la suite de la tendance.

Momentum et indicateurs techniques : confirment la direction probable.

💬 Rebond solide ou cassure brutale ? À suivre de près. 🤔

#NVDA #Trading #AnalyseTech #Bourse #Stocks #Investissement

META PLATFORMS : +11% ATTENDUS EN 1 MOIS, POUR UN R/R DE 2 !OBJECTIF : Retour visé sous les 715 $ (précisément 713.2$ = Fibo 61.8 depuis l'ATH), ce qui revient à combler 50% du gap baissier du 30/10/2025.

Bien que l'orientation du titre soit baissière depuis l'ATH du 15/08/2025 (795.71$), ce trade avec un potentiel >10% sur un aussi beau titre présente selon moi un risque maitrisé, car :

- Il s'insère dans le mouvement haussier amorcé le 21/11, dont la force s'est confirmée depuis (2 gaps haussiers successifs + marubuzu lors de la dernière séance),

- Il s'exécute entièrement sous l'oblique baissière (en rouge), de sorte que les résistances rencontrées sont inhérentes aux petites UT. En d'autres termes, ce terme n'oblige pas à un changement de paradigme,

- Dans cette config, le R1 annuel (701$) pourrait servir d'aimant au prix,

- le mois de décembre est statistiquement + bullish.

NOTA :

Le trade sera coupé manuellement si le TP ou le SL ne sont pas atteints d'ici la fin de l'année. Une mise à BE sera faite dès franchissement des 680$.

CECI N'EST PAS UN CONSEIL D'INVESTISSEMENT MAIS LE PARTAGE D'UNE ANALYSE PERSONNELLE.

MERCI PAR AVANCE POUR VOS BOOSTS, PARTAGES ET SUIVIS A MON COMPTE.

CELSIUS HOLDING (CELH) : +30% (R/R : 2.5) d'ici fin janv. 2026 Tout est dit dans le titre...

L'idée est de fermer partiellement l'énorme GAP baissier ouvert le 06/11 d'ici fin janv. 2026

Pertinence du trade : 4/5

Risque lié au trade : 3/5

Nota :

Le trade sera fermé manuellement au terme défini si le TP ou le SL n'ont pas été atteints.

CECI N'EST PAS UN CONSEIL D'INVESTISSEMENT MAIS UN PARTAGE DE MON ANALYSE PERSONNELLE (NON DEVELOPPEE ICI)

MERCI PAR AVANCE POUR VOS BOOSTS, PARTAGES ET SUIVIS DE MON COMPTE.

Oracle : qui aura la vision ?🧠 Oracle NYSE:ORCL : 136,5€

🔵 MM200 hebdo touchée ✅

📈 Support oblique haussier touché ✅

💡 RSI hebdo en survente (sous 30) touché ✅

Alors... C'est maintenant ou jamais ? 🤷♂️

NVDA En MoiMon setup pour cette action NVDA attendre un rebond pour prendre une décision mais je resterais acheteur attendre le bon moment.

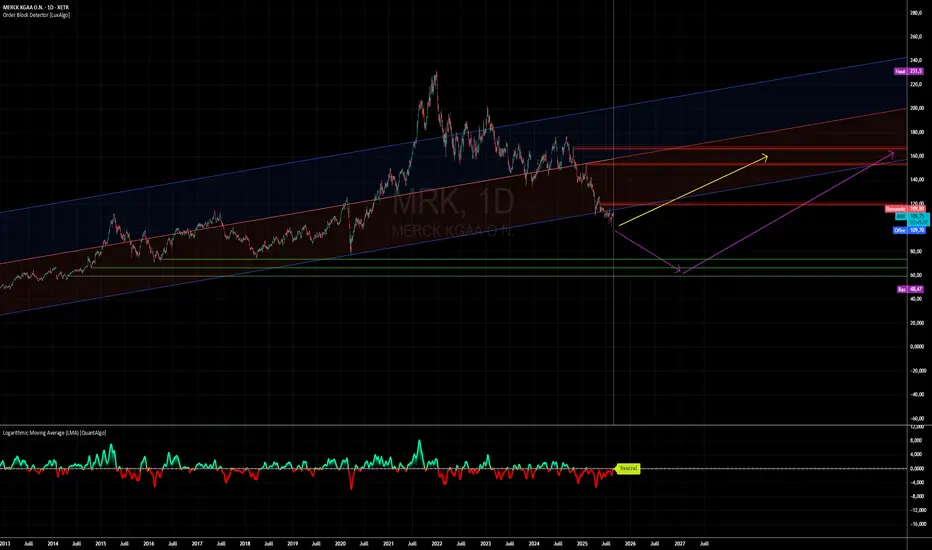

MerckBeaucoup de gens semblent avoir dit Berk à Merck.

Selon moi, 2 scenarii représentés par les 2 couleurs de flèches.

Car Merck est beaucoup trop loin de sa droite de régression !

Si pas de quadrature du cercle, je danse le jerk !

Cette publication exprime juste mon opinion. Elle n'est pas destinée à être, et ne constitut pas, des conseils ou des recommandations en matière de finance, d'investissement, de trading ou d'autres types de conseils.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Palmolive : une valeur defensive et sur un point d'achatComme vous pouvez le voir sur ce graphique,

Palmolive est

-proche de sa moyenne mobile 2000 jours

-proche de son bas de canal de regression

-dans la zone d'or fibo de la dernière extension

Une opportunité à saisir ?

Cette publication exprime juste mon opinion. Elle n'est pas destinée à être, et ne constitut pas, des conseils ou des recommandations en matière de finance, d'investissement, de trading ou d'autres types de conseils.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Une société de test peut-elle devenir l’infrastructure de l’IA ?Teradyne a opéré l'un des pivots stratégiques les plus spectaculaires de l'industrie des semi-conducteurs, passant d'une entreprise de test axée sur le mobile à une force dominante dans la validation des infrastructures d'IA. Alors que l'intelligence artificielle génère plus de 60 % du chiffre d'affaires total à la fin de 2025, l'entreprise s'est positionnée à la jonction critique entre les puces de pointe et leur déploiement réel. Le nouveau modèle de bénéfices "evergreen" cible un chiffre d'affaires annuel de 6 milliards de dollars et un bénéfice par action (non-GAAP) compris entre 9,50 NYSE:ET 11,00$. Les résultats du T4 2025 confirment ce changement : un chiffre d'affaires record de 1,083 milliard de dollars et une croissance annuelle de 44 %, portée presque exclusivement par la demande de testeurs d'IA.

Le fossé technique de l'entreprise dépasse largement l'équipement de test automatisé traditionnel. La solution UltraPHY 224G de Teradyne répond aux débits de données émergents de 224 Gb/s essentiels pour les clusters d'IA de nouvelle génération , tandis que le testeur Magnum 7H cible le cycle de mémoire HBM4—un marché où l'intensité des tests est 10 fois supérieure à celle de la DRAM standard. La coentreprise avec MultiLane permet à Teradyne de capturer le marché des tests d'interconnexion à haute vitesse, du wafer au centre de données. Parallèlement, la division robotique s'oriente vers l'IA physique, intégrant des modèles d'apprentissage profond dans des robots collaboratifs capables de s'adapter à des environnements dynamiques. Un hub de fabrication stratégique à Détroit soutiendra une expansion par trois avec des clients majeurs du e-commerce en 2026.

Les vents contraires géopolitiques restent gérables mais nécessitent une navigation vigilante. Si la Chine représentait historiquement 25 à 30 % du chiffre d'affaires , le passage de l'administration Trump d'une "présomption de refus" à des examens "au cas par cas" pour les exportations technologiques offre une certaine souplesse réglementaire. Cependant, les droits de douane de 25 % sur les composants transitant par les États-Unis compliquent les chaînes d'approvisionnement mondiales. Le portefeuille de Teradyne, riche de plus de 5 000 brevets, constitue une véritable armure juridique et technologique. Le partenariat avec TSMC renforce le leadership de l'entreprise dans les méthodologies d'empilement 3D indispensables aux architectures HBM4 et UCIe.

La thèse d'investissement repose sur un positionnement structurel du marché. Teradyne détient 50 % de part de marché dans le test "XPU" et vise 30 % dans le test GPU. Malgré les risques liés à la concentration des clients (notamment l'exposition à Apple) et à la pression de vente institutionnelle , les prévisions pour le T1 2026 annoncent une trajectoire soutenue. La convergence de la photonique sur silicium, de la mémoire HBM4 et de l'IA physique ouvre de multiples vecteurs d'expansion. Pour les investisseurs, Teradyne représente une couche architecturale essentielle permettant le passage de la recherche à la production industrielle.

AVGO — Correction en cours avant repriseL’action Broadcom (AVGO) est actuellement dans une phase de correction, visant une zone de liquidité clé. Cette zone pourrait servir de support avant un retour vers les plus hauts récents.

🔎 Scénario probable :

1️⃣ Correction vers la zone de liquidité : le prix pourrait temporairement descendre pour absorber les ordres et stabiliser le marché.

2️⃣ Rebond vers les plus hauts : après cette correction, un retour vers les sommets précédents est possible, surtout si le volume et le momentum soutiennent le mouvement.

✅ Points à surveiller :

Volume dans la zone de liquidité : indicateur de force pour le rebond.

Momentum et indicateurs techniques : confirment la reprise potentielle.

Résistances majeures : niveaux où le prix pourrait rencontrer de la pression vendeuse.

💬 Correction temporaire ou reprise solide ? À suivre de près. 🤔

#AVGO #Trading #AnalyseTech #Bourse #Stocks #Investissement

MSFT — Tendance baissière forteL’action Microsoft (MSFT) évolue actuellement dans une tendance baissière très prononcée, avec une succession de sommets et creux descendants. Les vendeurs dominent le marché et le momentum reste négatif.

🔎 Points clés :

✅ Tendance bien établie : le prix reste sous ses résistances majeures.

✅ Pression vendeuse constante : les tentatives de rebond sont rapidement rejetées.

✅ Momentum négatif : les indicateurs techniques confirment la faiblesse persistante.

📊 Scénario probable :

Tant que MSFT reste sous ses niveaux clés, la baisse pourrait se prolonger. Un rebond temporaire est possible, mais il resterait fragile sans signal clair de retournement.

💬 Continuation du cycle baissier ou simple correction ? 🤔

#MSFT #Trading #AnalyseTech #Bourse #Stocks #Investissement

META ACHATContexte de tendance – Théorie de Dow

L’action META évolue actuellement dans une tendance haussière bien établie, conformément à la théorie de Dow.

La structure de marché reste saine avec :

des creux ascendants,

des sommets de plus en plus élevés,

confirmant la domination des acheteurs sur l’unité de temps supérieure.

Analyse Weekly

Sur l’unité de temps Weekly, plusieurs éléments renforcent le biais haussier :

Le RSI affiche une dynamique constructive, avec des points bas ascendants,

Une cassure du dernier sommet Daily a été observée, validant la poursuite de la tendance.

Le prix évolue actuellement au niveau de ce dernier plus haut cassé, désormais identifié comme une zone de support clé.

👉 Cette zone représente un niveau technique stratégique, susceptible de provoquer un rejet haussier et d’alimenter une continuation du mouvement.

Analyse Daily – Timing d’entrée

En Daily, l’approche est plus tactique :

On attend un rebond du prix sur la zone de support issue du Weekly.

Le RSI Daily se situe ou revient dans une zone de neutralité, ce qui offre un contexte favorable à une relance du momentum sans excès.

La moyenne mobile 50 périodes joue un rôle de support dynamique et constitue un obstacle technique supplémentaire face aux vendeurs.

La confluence support horizontal + RSI neutre + MM50 renforce fortement la probabilité d’un rebond haussier.

Objectif & Gestion du risque

Objectif principal : retour sur les derniers plus hauts vers 790 $

Ce scénario offre un ratio rendement/risque attractif, cohérent avec une stratégie de suivi de tendance.

Conclusion

META présente actuellement une configuration technique favorable à une poursuite haussière :

Tendance confirmée en Weekly

Pullback contrôlé sur un ancien sommet devenu support

Signal de continuation attendu en Daily avec indicateurs alignés

Une entrée sur confirmation de rebond permettrait de s’inscrire dans la tendance dominante tout en conservant une gestion du risque maîtrisée.

S&P Global : un duel de performance avec le SP500 ?🇺🇸 Une opportunité intéressante pour renforcer ou initier une position ?

📉 S&P Global NYSE:SPGI a corrigé de -15% depuis son dernier plus haut

💡 RSI en zone de survente hier, autour de 25.

🟧 Première zone de support déjà en place

🔵 Zone clé idéale plus bas, autour de la MM200 hebdo, avec le support oblique haussier (vers 420-440$)

L'Amérique peut-elle briser le monopole chinois des terres raresUSA Rare Earth (Nasdaq : USAR) est au cœur du pari industriel le plus ambitieux de l'Amérique depuis des décennies. L'entreprise poursuit une stratégie intégrée « de la mine à l'aimant » conçue pour briser l'emprise de la Chine sur les terres rares, des matériaux critiques pour les véhicules électriques et les avions de chasse F-35. Alors que la Chine contrôle 70 % de l'extraction mondiale et plus de 90 % du raffinage, les États-Unis font face à une vulnérabilité stratégique. Les récentes restrictions chinoises sur les exportations de gallium ont accéléré le calendrier de l'entreprise, avec une production commerciale visée pour fin 2028.

Le succès repose sur un soutien gouvernemental extraordinaire. Une lettre d'intention de 1,6 milliard de dollars du département du Commerce, combinée à 1,5 milliard d'investissements privés, porte le financement potentiel à 3,1 milliards. Le gouvernement prendra une participation de 10 %, signalant un partenariat public-privé sans précédent. Ce financement soutient toute la chaîne de valeur : extraction à Round Top (Texas), séparation chimique au Colorado et fabrication d'aimants dans l'Oklahoma. Le gisement de Round Top est géologiquement unique, contenant 15 des 17 terres rares.

Au-delà des minéraux, le projet teste la résilience industrielle américaine. L'initiative « Project Vault » établit une réserve minérale stratégique de 12 milliards de dollars. Des alliances avec l'Australie, le Japon et le Royaume-Uni créent un réseau de chaînes d'approvisionnement visant à contrer l'influence de Pékin. L'acquisition de Less Common Metals fournit une expertise en raffinage indisponible hors de Chine. En janvier 2026, l'entreprise a produit son premier lot d'aimants au néodyme dans son usine de l'Oklahoma, prouvant ses capacités techniques.

Le chemin reste périlleux. Les critiques soulignent les retards et la volatilité inhérente aux sociétés minières pré-revenus. Des vendeurs à découvert prévoient une baisse de 75 %, remettant en cause l'âge des équipements. Pourtant, l'impératif stratégique est indéniable : sans capacité nationale, les États-Unis ne peuvent maintenir leur supériorité technologique. L'objectif de traiter 8 000 tonnes de terres rares lourdes par an d'ici 2030 pourrait remodeler les chaînes d'approvisionnement mondiales et déterminer si l'Amérique retrouve sa souveraineté industrielle.

Analyse de Dassault SystèmesMauvaise nouvelle pour Dassault Systèmes (DSY). Il sort du range (en jaune) par le bas. Prochain objectif les 21.

Pour un possible achat, il faudra au minimum une clôture au-dessus des 26.27.

TotalEnergies (TTE) – Weekly – Toujours dans la zone d'intérêt ? TotalEnergies SE (Euronext Paris) reste calé autour des 60-61 € en ce début février 2026, après une belle jambe de hausse depuis les lows 2025 (~47-53 € zone).

Sur le weekly :Le prix vient de taguer et respecter la zone 0.236 Fib (~58,55 €)

Rebond clair depuis le support hebdo majeur ~50-52 € (confluence Fib 0.382 + bas du range 2024-2025).

La trendline haussière de moyen terme (depuis mi-2024) tient toujours.

Scénarios :

Bullish → Tant que > 58,50-59 € → objectif zone Haut 70,11 € (niveau psychologique + ancien ATH weekly zone) puis potentiellement extension vers 72-74 € (Fib 0 + projection).

Bearish → Perte des 58,50 € → retour possible vers 0.382 Fib ~51,39 € ou pire le 0.5 (~45,60 €) en cas de faiblesse pétrole / macro.

L3Harris peut-elle justifier son ratio P/E de près de 40x ?L3Harris Technologies s'est positionnée comme le « perturbateur de confiance » (Trusted Disruptor) dans le paysage mondial de la défense, comblant le fossé entre les géants traditionnels de l'aérospatiale et les innovateurs technologiques agiles. Présente dans les domaines de l'espace, de l'air, de la terre, de la mer et du cyber, l'entreprise s'aligne sur les priorités de sécurité nationale alors que les dépenses mondiales de défense devraient atteindre 2 600 milliards de dollars d'ici fin 2026.

Les vents géopolitiques porteurs sont considérables :

Réarmement européen : La guerre en Ukraine a entraîné un réarmement massif ; la Russie a dépensé près de 157 milliards de dollars pour sa défense en 2025.

Indo-Pacifique : Les budgets de défense en Asie-Pacifique dépassent désormais les 530 milliards de dollars par an.

Succès commerciaux : L3Harris a récemment décroché un contrat de 2,2 milliards de dollars pour le système d'alerte précoce et de contrôle aéroporté de la Corée.

L'entreprise a déclaré que 2025 a été un « point d'inflexion clair » avec un chiffre d'affaires annuel de 21,9 milliards de dollars. Son ratio book-to-bill de 1,3x signale un carnet de commandes record. Toutefois, le quatrième trimestre a été marqué par une fermeture gouvernementale de 43 jours qui a retardé l'approbation des contrats.

Début 2026, un développement majeur a eu lieu avec un investissement de 1 milliard de dollars dans sa division Solutions de Missiles, que la société prévoit d'introduire en bourse (IPO) fin 2026. Avec un portefeuille de 3 908 brevets, L3Harris reste une pierre angulaire de l'industrie de défense moderne. Cependant, les investisseurs doivent mettre en balance cette position exceptionnelle et sa valorisation élevée de près de 40x les bénéfices, laissant peu de place à l'erreur.

EssilorLuxottica : quand le flou donne de la vision ?🕶️ EssilorLuxottica NYSE:EL

💡 Retour sur une première zone clé entre 255€ et 260€. Une première opportunité potentielle à surveiller.

🔵 La seconde zone d’intérêt se situe autour de la MM200 hebdo, vers 220€–230€, l’action n’étant toujours pas en survente avec un RSI hebdo proche de 40.

🔔 De quoi placer quelques alertes, d’autant plus que la direction confirme ses prévisions de croissance pour le leader mondial de l’optique.

MSTR vise la ligne de gravitéL’action MicroStrategy (MSTR) vient de réagir sur la borne haute de son couloir, montrant un rejet clair à ce niveau stratégique. Ce mouvement suggère que le marché pourrait entrer dans une phase de correction technique et se diriger vers la ligne de gravité du canal.

🔎 Pourquoi ce mouvement est-il important pour MSTR ?

✅ Rejet sur la résistance du canal : la zone haute a bloqué la progression des prix.

✅ Essoufflement acheteur : la pression haussière montre des signes de faiblesse.

✅ Début de repli technique : le marché amorce un mouvement de rééquilibrage.

✅ Structure du canal respectée : le prix continue d’évoluer à l’intérieur du couloir.

📈 Scénario possible :

Si MSTR reste sous la borne haute du canal, le marché pourrait poursuivre son repli vers la ligne de gravité, zone clé d’équilibre avant une éventuelle nouvelle impulsion.

💬 Simple correction dans la tendance ou signal plus profond ? 🤔

#MSTR #Trading #AnalyseTech #Bourse #Stocks #Investissement

MSTR — Pression baissière persistanteL’action MicroStrategy (MSTR) évolue actuellement dans une tendance clairement baissière, marquée par une succession de sommets et de creux descendants. Cette structure négative indique que les vendeurs gardent le contrôle du marché, avec un objectif potentiel autour des 100 $.

🔎 Pourquoi ce mouvement est-il important pour MSTR ?

✅ Tendance baissière bien établie : le prix reste sous ses résistances clés.

✅ Pression vendeuse dominante : chaque tentative de rebond est rapidement rejetée.

✅ Momentum négatif : les indicateurs techniques confirment la faiblesse actuelle.

✅ Dépendance au BTC : la volatilité du Bitcoin accentue l’instabilité du titre.

📊 Scénario possible :

Tant que MSTR reste sous ses niveaux techniques majeurs, la baisse pourrait se prolonger vers la zone des 100 $. Un rebond technique est possible, mais il resterait fragile sans signal clair de retournement.

💬 Simple correction ou poursuite du cycle baissier ? 🤔

#MSTR #Trading #AnalyseTech #Bourse #Stocks #Investissement

AAPL — Cassure haussière du couloir baissierL’action Apple (AAPL) vient de casser avec force son couloir baissier, marquant un changement clair de dynamique. Cette sortie par le haut confirme le retour des acheteurs et indique que le marché se dirige désormais vers des niveaux plus élevés. 🔥

🔎 Pourquoi ce mouvement est-il important pour AAPL ?

✅ Cassure nette du canal baissier : la pression vendeuse est invalidée.

✅ Volume en soutien : la participation renforce la crédibilité du signal.

✅ Momentum positif : les indicateurs confirment une reprise haussière.

✅ Structure technique améliorée : le prix s’installe au-dessus des résistances clés.

📊 Scénario possible :

Tant que AAPL reste au-dessus de son ancien couloir devenu support, la tendance haussière pourrait se poursuivre et mener le titre vers de nouveaux sommets. Un léger pullback reste possible, mais le biais reste positif.

💬 Début d’un nouveau cycle haussier pour Apple ? 🤔

#AAPL #Apple #Trading #Bourse #AnalyseTech #Investissement