Une société de test peut-elle devenir l’infrastructure de l’IA ?Teradyne a opéré l'un des pivots stratégiques les plus spectaculaires de l'industrie des semi-conducteurs, passant d'une entreprise de test axée sur le mobile à une force dominante dans la validation des infrastructures d'IA. Alors que l'intelligence artificielle génère plus de 60 % du chiffre d'affaires total à la fin de 2025, l'entreprise s'est positionnée à la jonction critique entre les puces de pointe et leur déploiement réel. Le nouveau modèle de bénéfices "evergreen" cible un chiffre d'affaires annuel de 6 milliards de dollars et un bénéfice par action (non-GAAP) compris entre 9,50 NYSE:ET 11,00$. Les résultats du T4 2025 confirment ce changement : un chiffre d'affaires record de 1,083 milliard de dollars et une croissance annuelle de 44 %, portée presque exclusivement par la demande de testeurs d'IA.

Le fossé technique de l'entreprise dépasse largement l'équipement de test automatisé traditionnel. La solution UltraPHY 224G de Teradyne répond aux débits de données émergents de 224 Gb/s essentiels pour les clusters d'IA de nouvelle génération , tandis que le testeur Magnum 7H cible le cycle de mémoire HBM4—un marché où l'intensité des tests est 10 fois supérieure à celle de la DRAM standard. La coentreprise avec MultiLane permet à Teradyne de capturer le marché des tests d'interconnexion à haute vitesse, du wafer au centre de données. Parallèlement, la division robotique s'oriente vers l'IA physique, intégrant des modèles d'apprentissage profond dans des robots collaboratifs capables de s'adapter à des environnements dynamiques. Un hub de fabrication stratégique à Détroit soutiendra une expansion par trois avec des clients majeurs du e-commerce en 2026.

Les vents contraires géopolitiques restent gérables mais nécessitent une navigation vigilante. Si la Chine représentait historiquement 25 à 30 % du chiffre d'affaires , le passage de l'administration Trump d'une "présomption de refus" à des examens "au cas par cas" pour les exportations technologiques offre une certaine souplesse réglementaire. Cependant, les droits de douane de 25 % sur les composants transitant par les États-Unis compliquent les chaînes d'approvisionnement mondiales. Le portefeuille de Teradyne, riche de plus de 5 000 brevets, constitue une véritable armure juridique et technologique. Le partenariat avec TSMC renforce le leadership de l'entreprise dans les méthodologies d'empilement 3D indispensables aux architectures HBM4 et UCIe.

La thèse d'investissement repose sur un positionnement structurel du marché. Teradyne détient 50 % de part de marché dans le test "XPU" et vise 30 % dans le test GPU. Malgré les risques liés à la concentration des clients (notamment l'exposition à Apple) et à la pression de vente institutionnelle , les prévisions pour le T1 2026 annoncent une trajectoire soutenue. La convergence de la photonique sur silicium, de la mémoire HBM4 et de l'IA physique ouvre de multiples vecteurs d'expansion. Pour les investisseurs, Teradyne représente une couche architecturale essentielle permettant le passage de la recherche à la production industrielle.

Artificialintelligence

Salesforce : un nouvel acteur de la défense ?Salesforce a atteint un point d'inflexion décisif qui transforme fondamentalement son identité. L'entreprise, historiquement connue comme fournisseur de logiciels commerciaux, a décroché un contrat massif de 5,64 milliards de dollars avec l'armée américaine jusqu'en 2035. Pour la première fois, le géant de la tech se positionne comme un « maître d'œuvre de la défense », adoptant le changement de nom provocateur du Pentagone en « Département de la Guerre » par l'administration Trump. Cette décision stabilise non seulement les revenus de l'entreprise grâce à un accord à long terme et à prix fixe, mais la place également au centre de la compétition géopolitique entre les États-Unis et la Chine.

Le marché a réagi avec enthousiasme : les analystes ont relevé leurs objectifs de cours au-dessus de 320 dollars par action, les investisseurs considérant le contrat comme une garantie de flux de trésorerie comparable à une obligation. L'action a bondi à 257 dollars début 2026, reflétant la réévaluation par Wall Street de Salesforce comme une infrastructure nationale critique plutôt que comme une entreprise SaaS volatile. Cependant, ce pivot comporte des risques importants. Il menace les opérations de Salesforce en Chine et soulève de graves questions sur la souveraineté des données en Europe, notamment en raison du CLOUD Act américain. Avec 20 % de ses revenus provenant d'Europe, Salesforce entre en conflit direct avec les exigences de souveraineté numérique de dirigeants comme Macron et Scholz.

La dimension technologique est tout aussi convaincante : Salesforce investit agressivement dans Agentforce, sa plateforme d'agents IA autonomes, concurrençant directement Palantir pour la domination du marché des logiciels gouvernementaux. Cette technologie promet une automatisation radicale de la logistique militaire et de la gestion du personnel. Le PDG Marc Benioff a souligné leur avantage tarifaire, surpassant les concurrents en amortissant les coûts de R&D sur leur immense base commerciale. Pourtant, des questions demeurent : ce virage stratégique offrira-t-il des rendements à long terme, ou l'entreprise se retrouvera-t-elle piégée dans des guerres commerciales et des sanctions qui mineront sa rentabilité future ?

L'Acier Jaune Deviendra-t-il l'Or Numérique ?Caterpillar Inc. se trouve à un tournant historique en 2026, simultanément menacée par le chaos géopolitique et renforcée par l'intelligence artificielle. L'entreprise fait face à un impact tarifaire de 1,75 milliard de dollars découlant de la guerre commerciale entre les États-Unis et l'UE concernant les terres rares du Groenland, comprimant directement les marges opérationnelles et forçant la bifurcation de la chaîne d'approvisionnement. Pourtant, ce même conflit arctique positionne Caterpillar comme le fournisseur d'infrastructure par défaut pour les opérations minières occidentales dans l'un des environnements les plus hostiles au monde, où son expertise en ingénierie par temps froid et ses systèmes autonomes Cat Command créent un fossé concurrentiel inattaquable.

La métamorphose stratégique de fabricant de machines dépendant du cycle des matières premières à fournisseur d'« IA Physique » représente le pivot le plus ambitieux de la direction. Grâce à une intégration profonde avec la plateforme Jetson Thor de NVIDIA, la technologie LiDAR de Luminar et l'épine dorsale numérique Helios agrégeant les données de 1,4 million d'actifs connectés, Caterpillar intègre l'intelligence à la périphérie des opérations industrielles. Le portefeuille de brevets de l'entreprise révèle une R&D agressive dans l'excavation autonome et l'optimisation des piles à combustible à hydrogène, tandis que la nomination de l'expert en électrification Rod Shurman à la tête des Industries de la Construction signale que la transition énergétique est passée du stade expérimental à la stratégie centrale. Le camion minier électrique à batterie 793 XE sur les sites australiens de BHP démontre la viabilité technique, bien que le succès de l'énergie stationnaire à hydrogène dans les centres de données de Microsoft puisse s'avérer plus immédiatement évolutif.

Le marché peine à concilier le multiple de bénéfices de 32x de Caterpillar avec les valorisations traditionnelles des machines cycliques, mais les vents favorables séculaires de la construction de centres de données et les cycles mondiaux de dépenses d'investissement (capex) miniers soutiennent une prime techno-industrielle. Le boom des infrastructures en Amérique du Nord et la demande de production d'électricité tirée par l'IA compensent la faiblesse de l'industrie manufacturière européenne et l'effondrement de l'immobilier chinois. Bien que les vulnérabilités cyber-physiques et le litige sur les brevets Bobcat présentent des risques significatifs, la transformation de l'entreprise de vendeur de chevaux-vapeur à fournisseur de puissance de calcul semble irréversible. Pour les investisseurs à long terme, la volatité des différends commerciaux dans l'Arctique créera des points d'entrée supérieurs autour de 580 $, faisant de Caterpillar une opportunité d'accumulation dans la numérisation de l'industrie physique.

La transformation de l'or justifie-t-elle un cours à 7 000 $ ?Le marché mondial de l'or connaît un changement de paradigme fondamental, le métal passant d'une couverture passive à une nécessité stratégique. Avec une dette américaine dépassant 38 billions de dollars et un ratio dette/PIB de 124 %, le rapport soutient que la dépréciation de la dette souveraine est mathématiquement inévitable. Parallèlement, les fractures géopolitiques, telles que la capture du président Maduro en janvier 2026, poussent les nations à se diversifier hors du dollar. Le lancement par les BRICS en octobre 2025 de la monnaie « Unit », adossée à 40 % à l'or, signale un effort mondial pour remonétiser l'or en tant qu'actif de réserve neutre ultime.

La convergence de ces forces crée une « pénurie d'offre ». Avec une dette mondiale proche de 346 billions de dollars et les risques de cyber-guerre soulignant le statut d'« actif analogique » de l'or, le rapport prévoit 7 000 $ l'once comme un ajustement rationnel d'un actif stratégique. La thèse soutient que l'or est passé d'un simple outil de diversification à un matériau stratégique « indispensable » pour les banques centrales, les entreprises technologiques et les investisseurs cherchant une protection contre un effondrement systémique.

Au-delà de la monnaie, l'or devient indispensable aux infrastructures technologiques. La révolution de l'IA crée une demande industrielle inélastique, l'or étant essentiel à la gestion thermique des puces haute performance comme la B200 de NVIDIA. Cette « taxe IA » retire définitivement le métal de la circulation. Les réformes de Bâle III ont catalysé la demande en élevant l'or physique au rang d'actif de niveau 1 (Tier 1). De plus, les applications dans l'informatique quantique et les réseaux 6G créent de nouvelles sources de consommation.

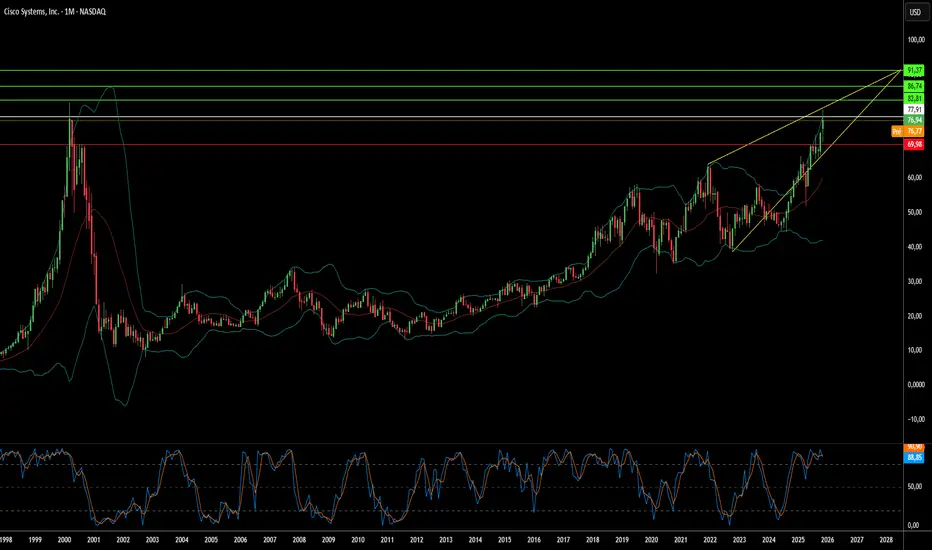

Cisco construit-il l’Internet de demain… ou autre chose ?En 2025, Cisco Systems a connu une transformation spectaculaire, passant d’un fournisseur traditionnel de matériel à ce que l’entreprise présente comme l’architecte d’une infrastructure mondiale sécurisée et pilotée par l’IA. Un chiffre d’affaires de 56,7 milliards de dollars pour l’exercice 2025 et une hausse impressionnante de 30 % du flux de trésorerie d’exploitation ne racontent qu’une partie de l’histoire. L’entreprise s’est repositionnée stratégiquement à l’intersection de trois lignes temporelles technologiques critiques : le boom immédiat des infrastructures IA, le réalignement géopolitique en cours des chaînes d’approvisionnement et le développement à long terme de l’informatique quantique.

Sa stratégie géopolitique a été particulièrement offensive. Face à l’escalade des tensions commerciales États-Unis-Chine et des droits de douane atteignant 145 % sur certains composants, Cisco a déplacé sa production en Inde, qui devient un nouveau hub d’exportation mondial. Parallèlement, elle a lancé en Europe le portefeuille Sovereign Critical Infrastructure proposant des solutions air-gapped répondant aux préoccupations européennes sur la souveraineté numérique et la portée extraterritoriale américaine. Ces manœuvres font de Cisco le « fournisseur de confiance » pour l’infrastructure de l’alliance occidentale tout en monétisant la fragmentation de l’internet mondial.

Sur le plan technologique, Cisco a placé des paris audacieux sur l’avenir. Un partenariat historique avec IBM vise à construire le premier réseau quantique à grande échelle d’ici le début des années 2030, Cisco développant l’infrastructure optique reliant les processeurs quantiques. L’entreprise a aussi intégré Starlink de SpaceX dans son portefeuille SD-WAN et participe au programme Artemis de la NASA. Par ailleurs, la plateforme de sécurité AI-native Hypershield (protégée par le 25 000e brevet de l’entreprise) et l’intégration de l’acquisition Splunk illustrent l’offensive de Cisco dans la cybersécurité de l’ère IA.

La convergence de ces initiatives révèle une entreprise qui ne vend plus simplement du matériel réseau, mais se positionne comme infrastructure essentielle à la souveraineté technologique occidentale. Avec une demande explosive des clients hyperscale générant plus de 2 milliards de dollars de commandes d’infrastructure IA et les analystes qui relèvent leurs objectifs de cours sur fond de hausse de 25 % de l’action, Cisco semble avoir réussi à transformer l’instant géopolitique en arme pour consolider sa position sur la prochaine génération d’informatique.

Qui construira l'avenir nucléaire des États-Unis ? BWX Technologies (BWXT) s'est positionnée à l'intersection critique entre sécurité nationale et infrastructure énergétique, établissant une domination dans le secteur nucléaire avancé grâce à des contrats stratégiques et un leadership technologique. Les résultats du troisième trimestre 2025 de l'entreprise révèlent un élan remarquable, avec des revenus atteignant 866 millions de dollars (hausse de 29 % sur un an) et un carnet de commandes total explosant à 7,4 milliards de dollars, soit une augmentation de 119 %. Avec un ratio book-to-bill de 2,6, BWXT démontre une demande bien supérieure à la capacité actuelle, propulsée par des forces convergentes de décarbonation, d'électrification et de la croissance explosive des besoins en énergie de l'IA.

Le fossé concurrentiel de BWXT s'étend sur plusieurs dimensions. L'entreprise a obtenu des contrats de défense cruciaux d'une valeur de 1,5 milliard de dollars pour l'enrichissement d'uranium domestique et de 1,6 milliard de dollars pour la production d'uranium appauvri de haute pureté, abordant directement la vulnérabilité stratégique des États-Unis à la dépendance au combustible étranger. Dirigeant le projet Pele, le premier prototype de microréacteur transportable du Département de la Défense délivrant 1-5 MW, BWXT fabrique le cœur du réacteur pour une livraison en 2027, en ligne avec le mandat de l'ordre exécutif 14299 visant à accélérer le déploiement nucléaire avancé pour la sécurité nationale et l'infrastructure IA. Cet avantage de premier arrivé positionne fortement l'entreprise pour les programmes de suivi comme le projet JANUS, qui vise à déployer un réacteur d'installation militaire d'ici septembre 2028.

La supériorité technique de l'entreprise repose sur la maîtrise de la fabrication de combustible TRISO, des particules isotopiques tristructurales qui ne fondent pas sous les conditions du réacteur et servent de systèmes de sécurité autonomes. BWXT détient des brevets propriétaires pour des conceptions spécialisées d'éléments de combustible HALEU et maintient des partenariats stratégiques avec Northrop Grumman (systèmes de contrôle) et Rolls-Royce LibertyWorks (conversion d'énergie), garantissant la conformité aux normes strictes de cybersécurité du DoD. Cette approche intégrée, couvrant l'autorisation d'enrichissement de combustible, la conception de composants brevetés, les capacités de fabrication validées et les partenariats de niveau défense, crée des barrières redoutables à la concurrence tout en capturant le vent arrière pluridécennal de l'adoption nucléaire institutionnelle imposée par la politique fédérale et la nécessité géopolitique.

L’IA peut-elle voir ce que les balles ne voient pas ?VisionWave Holdings se transforme d’un fournisseur émergent de technologies de défense en intégrateur critique d’infrastructure et de plateforme IA, se positionnant pour capitaliser sur la demande mondiale urgente de systèmes militaires autonomes. L’évolution stratégique de l’entreprise est propulsée par une instabilité géopolitique accrue en Europe de l’Est et dans l’Indo-Pacifique, où des conflits comme la guerre en Ukraine ont fondamentalement déplacé la doctrine du champ de bataille des blindages lourds traditionnels vers des plateformes agiles et autonomes. Avec le marché des véhicules terrestres non tripulés militaires projeté à 2,87 milliards de dollars d’ici 2030 et un virage structurel vers la doctrine d’Équipe Homme-Non Tripulé ajoutant une demande à long terme soutenue, le timing de VisionWave s’aligne sur les cycles d’acquisition accélérés au sein des alliés de l’OTAN.

L’avantage concurrentiel de l’entreprise repose sur sa plateforme Varan UGV, qui intègre une technologie propriétaire de radar d’imagerie 4D et une suspension à actionnement indépendant pour offrir une résilience de mission supérieure dans des environnements extrêmes. Contrairement aux capteurs conventionnels, le radar 4D de VisionWave ajoute des données d’altitude aux mesures standard, atteignant des portées de détection dépassant 300 mètres tout en maintenant un fonctionnement fiable à travers brouillard, pluie et obscurité — des capacités essentielles pour une préparation militaire 24/7. Cette base technologique est renforcée par le partenariat de l’entreprise avec PVML Ltd., créant un « tronc numérique sécurisé » qui résout le Paradoxe Sécurité-Vitesse critique en permettant des opérations autonomes rapides tout en maintenant des protocoles de sécurité stricts via l’application de permissions en temps réel.

La validation institutionnelle récente de VisionWave souligne sa transition d’acteur émergent à une équité défense-IA crédible. L’entreprise a levé 4,64 millions de dollars par l’exercice de warrants sans émettre de nouvelles actions, démontrant une discipline financière et une forte confiance des actionnaires tout en minimisant la dilution. Les nominations stratégiques de l’Amiral Eli Marum et de l’Ambassadeur Ned L. Siegel à son Conseil Consultatif établissent des ponts opérationnels cruciaux vers des systèmes complexes d’acquisition de défense internationale, accélérant le chemin de l’entreprise des validations pilotes en 2025 à une commercialisation à grande échelle. Combinée à l’inclusion dans l’indice S&P Total Market et une note technique 5/5 de Nasdaq Dorsey Wright, VisionWave présente une proposition de valeur complète à l’intersection de la demande géopolitique urgente et de la technologie de défense autonome de nouvelle génération.

Une entreprise peut-elle contrôler l'avenir de l'informatique ?Google a réalisé une transformation stratégique d'une plateforme de publicité numérique à un fournisseur d'infrastructure technologique full-stack, se positionnant pour dominer la prochaine ère de l'informatique grâce à du matériel propriétaire et à des découvertes scientifiques révolutionnaires. La stratégie d'intégration verticale de l'entreprise repose sur trois piliers : des Unités de Traitement de Tenseurs personnalisées (TPU) pour les charges de travail IA, des avancées en informatique quantique avec des avantages vérifiables, et des capacités de découverte de médicaments lauréats du Nobel via AlphaFold. Cette approche crée des barrières concurrentielles redoutables en contrôlant l'infrastructure computationnelle fondamentale plutôt que de dépendre de matériel commercial.

La stratégie TPU illustre le modèle de verrouillage d'infrastructure de Google. En concevant des puces spécialisées optimisées pour les tâches d'apprentissage automatique, Google a atteint une efficacité énergétique supérieure et une scalabilité de performance par rapport aux processeurs généralistes. L'accord de plusieurs milliards de dollars de l'entreprise avec Anthropic, déployant jusqu'à un million de TPU, transforme un centre de coûts potentiel en générateur de profits tout en verrouillant les concurrents dans l'écosystème de Google. Cette dépendance technique rend la migration vers des plateformes rivales financièrement prohibitive, assurant que Google monétise une part significative du marché de l'IA générative via ses services cloud, indépendamment des modèles d'IA qui réussissent.

L'accomplissement de Google en informatique quantique représente un changement de paradigme des benchmarks théoriques à l'utilité pratique. La "Supériorité Quantique Vérifiable" de la puce Willow démontre un gain de vitesse de 13 000 fois par rapport aux superordinateurs classiques en simulations physiques, avec des applications immédiates en cartographie de structures moléculaires pour la découverte de médicaments et la science des matériaux. Pendant ce temps, AlphaFold délivre un impact économique quantifiable, réduisant les coûts de développement de médicaments en Phase I d'environ 30 %, de plus de 100 millions de dollars à 70 millions de dollars par candidat. Isomorphic Labs a sécurisé près de 3 milliards de dollars en partenariats pharmaceutiques, validant ce flux de revenus à haute marge indépendant de la publicité.

Les implications géopolitiques sont profondes. Google détient le deuxième plus grand nombre de brevets en technologie quantique au monde, avec un portefeuille de PI stratégique couvrant des technologies d'échelle essentielles comme le carrelage de puces et la correction d'erreurs. Ce portefeuille de propriété intellectuelle crée un goulet d'étranglement technique, positionnant Google comme un partenaire de licence obligatoire pour les nations cherchant à déployer la technologie quantique. Combiné à la nature à double usage de l'informatique quantique pour des applications commerciales et militaires, la domination de Google s'étend au-delà de la concurrence de marché à l'infrastructure de sécurité nationale. Cette convergence de matériel propriétaire, d'avancées scientifiques et de contrôle de PI justifie des valorisations premium alors que Google passe d'une dépendance cyclique à la publicité à un fournisseur d'infrastructure deep-tech indispensable.

Le logiciel peut-il dominer la guerre et le commerce ?Palantir Technologies est devenue une force dominante dans l'intelligence artificielle, réalisant une croissance explosive grâce à son positionnement unique à l'intersection de la sécurité nationale et de la transformation des entreprises. L'entreprise a rapporté son premier trimestre à un milliard de dollars avec une croissance des ventes de 48 % d'une année sur l'autre, propulsée par une augmentation sans précédent de 93 % des revenus commerciaux aux États-Unis. Cette performance découle de l'architecture Ontologie propriétaire de Palantir, qui résout le défi critique de l'unification de sources de données disparates au sein des organisations, et de sa Plateforme d'Intelligence Artificielle (AIP), qui accélère le déploiement via des sessions intensives de bootcamp. Le fossé technologique de l'entreprise est renforcé par des protections de brevets stratégiques et un score remarquable de 94 % sur la Règle des 40, signalant une efficacité opérationnelle exceptionnelle.

L'ancrage défensif de Palantir offre un avantage concurrentiel redoutable et des flux de revenus garantis. L'entreprise a obtenu un contrat Army Vantage de 618,9 millions de dollars et déployé le Système Maven Smart pour le Corps des Marines, se positionnant comme infrastructure essentielle pour la stratégie de Commandement et Contrôle Conjoint dans Tous les Domaines du Pentagone. Ces systèmes améliorent la prise de décision sur le champ de bataille, les officiers de ciblage traitant 80 cibles par heure contre 30 sans la plateforme. Au-delà des forces américaines, Palantir soutient les opérations de l'OTAN, aide l'Ukraine et s'associe au Ministère de la Défense britannique, créant un réseau mondial de contrats gouvernementaux à marge élevée et à long terme parmi les alliés démocratiques.

Malgré l'atteinte de la rentabilité avec des marges opérationnelles de 26,8 % et la détention de 6 milliards de dollars en liquidités avec pratiquement aucune dette, Palantir s'échange à des valorisations extrêmes de 100 fois les revenus et 224 fois les bénéfices prospectifs. Avec 84 % des analystes recommandant Conserver ou Vendre, le marché reste divisé sur la justification de la prime. Les haussiers soutiennent que la valorisation reflète la transformation de Palantir d'un contractant gouvernemental de niche en fournisseur d'infrastructure IA critique, les analystes projetant une croissance potentielle des revenus de 4,2 milliards à 21 milliards de dollars. Le succès de l'entreprise dans neuf domaines stratégiques — de la modernisation militaire à l'analyse de la santé — suggère qu'elle a construit une « plateforme institutionnellement requise » qui pourrait justifier une tarification premium soutenue.

La thèse d'investissement repose finalement sur la capacité des avantages structurels de Palantir — sa technologie propriétaire d'intégration de données, son ancrage défensif et son adoption commerciale accélérée — à maintenir la trajectoire de croissance exigée par sa valorisation. Bien que la complexité de la plateforme nécessite une personnalisation lourde et limite l'évolutivité immédiate par rapport à des concurrents plus simples, le taux de croissance commercial de 93 % valide la demande d'entreprise. Les investisseurs doivent équilibrer le positionnement technologique et stratégique indéniable de l'entreprise contre le risque de valorisation, toute décélération de la croissance risquant de déclencher une compression significative des multiples. Pour les investisseurs à long terme prêts à affronter la volatilité, Palantir représente un pari sur la domination de l'infrastructure IA dans les domaines militaires et commerciaux.

Un bracelet peut-il lire votre esprit avant le mouvement ?Wearable Devices Ltd. (NASDAQ: WLDS) ouvre la voie à un changement radical dans l'interaction homme-ordinateur grâce à sa technologie propriétaire d'interface d'entrée neuronale. Contrairement aux interfaces cerveau-ordinateur invasives ou aux systèmes de reconnaissance de gestes basiques, les bracelets Mudra Band et Mudra Link de l'entreprise décodent des signaux neuromusculaires subtils au poignet, permettant aux utilisateurs de contrôler des appareils numériques par intention plutôt que par contact physique. Ce qui distingue WLDS de concurrents comme les solutions d'électromyographie de surface (sEMG) de Meta, c'est sa capacité brevetée à mesurer non seulement les gestes, mais aussi des forces physiques quantifiables, incluant poids, couple et pression appliquée, ouvrant des applications bien au-delà de l'électronique grand public vers le contrôle qualité industriel, les environnements de réalité étendue (XR) et les systèmes de défense critiques.

La valeur stratégique de l'entreprise ne réside pas dans les ventes de matériel, mais dans son évolution planifiée vers une plateforme d'intelligence de données neuronales. WLDS exécute une feuille de route en quatre phases qui passe de l'adoption grand public (Phases 1-2) à la monétisation des données via son Modèle de Potentiel d'Action de Grande Unité Motrice (LMM), une plateforme de biosignaux à apprentissage continu prévue pour un lancement d'ici 2026. Cet ensemble de données propriétaire, généré à partir de millions d'interactions utilisateurs, positionne WLDS pour offrir des services de licence à marge élevée aux OEM et clients d'entreprise, particulièrement en surveillance de santé prédictive et en analytique cognitive. Avec des partenariats incluant Qualcomm et TCL-RayNeo, l'entreprise construit l'infrastructure pour ce qu'elle envisage comme la plateforme d'interaction neuronale standard de l'industrie.

Cependant, WLDS opère sur un marché défini par un potentiel extraordinaire et un risque d'exécution substantiel. Le marché mondial des interfaces cerveau-ordinateur devrait atteindre 6,2 milliards de dollars d'ici 2030, mais les revenus actuels des interfaces neuronales sans fil restent modestes à une estimation de 1,5 milliard de dollars d'ici 2035, suggérant soit une opportunité massive inexploité, soit des barrières significatives à l'adoption. L'opération allégée de 26-34 personnes de l'entreprise, des revenus de 522 000 dollars en 2024 et une volatilité extrême des actions (Bêta : 3.58, fourchette 52 semaines : 1,00-14,67 dollars) soulignent son profil de stade précoce. Le succès dépend entièrement de la conversion de l'adoption grand public en données de biosignaux propriétaires nécessaires pour entraîner la plateforme LMM, qui doit à son tour prouver une valeur suffisante pour imposer des accords de licence d'entreprise à grande échelle.

WLDS représente un pari calculé sur la convergence de l'IA, de l'informatique portable et de la neurotechnologie, une entreprise qui pourrait établir l'infrastructure fondamentale pour une interaction sans contact à travers les secteurs XR, santé et défense, ou lutter pour combler l'écart entre capacité technologique et validation de marché. Ses contrats militaires et son portefeuille IP robuste couvrant les capacités de mesure de force fournissent une crédibilité technique, mais le chemin vers l'adoption ubiquitaire de la plateforme (Phase 4) exige une exécution impeccable dans la semence grand public, l'accumulation de données et la conversion B2B, un voyage pluriannuel sans garantie d'arrivée.

Les puces mémoire, nouvelles armes géopolitiques ?Micron Technology a réalisé une transformation stratégique passant d'un producteur de mémoire générique à un fournisseur d'infrastructure critique, se positionnant à l'intersection des besoins en calcul IA et des intérêts de sécurité nationale des États-Unis. Les performances fiscales 2025 de l'entreprise démontrent le succès de ce pivot, avec les revenus des centres de données en hausse de 137 % d'une année sur l'autre pour représenter 56 % des ventes totales. Les marges brutes se sont élargies à 45,7 %, la société capturant un pouvoir de tarification sur l'ensemble de son portefeuille avancé de High-Bandwidth Memory (HBM) et de produits DRAM traditionnels. Cette expansion double des marges résulte d'une dynamique de marché inhabituelle : la réallocation de capacité vers des puces IA spécialisées a créé des contraintes d'approvisionnement artificielles dans la mémoire legacy, entraînant des hausses de prix dépassant 30 % dans certains segments. En revanche, la capacité HBM3E jusqu'en 2026 est déjà épuisée.

Le leadership technologique de Micron se concentre sur l'efficacité énergétique et l'innovation en fabrication, qui se traduisent directement en économie client. Les solutions HBM3E de l'entreprise offrent une bande passante supérieure à 1,2 To/s tout en consommant 30 % d'énergie en moins que les configurations 8 couches concurrentes — un avantage critique pour les opérateurs hyperscale gérant les coûts d'électricité sur d'immenses emprises de centres de données. Cet avantage d'efficacité est renforcé par des avancées scientifiques en fabrication, en particulier le déploiement en production de masse du DRAM 1γ utilisant la lithographie extrême ultraviolette. Cette transition de nœud délivre plus de 30 % de bits par plaquette que les générations précédentes tout en réduisant la consommation d'énergie de 20 %, créant des avantages de coûts structurels que les concurrents doivent égaler par des investissements massifs en R&D.

La position unique de l'entreprise en tant que seul fabricant américain de HBM l'a transformée d'un fournisseur de composants en un actif national stratégique. Le plan d'expansion de Micron aux États-Unis de 200 milliards de dollars, soutenu par 6,1 milliards de dollars de financement de la loi CHIPS, vise à produire 40 % de sa capacité DRAM domestiquement d'ici une décennie. Ce positionnement géostratégique accorde un accès préférentiel aux hyperscalers américains et aux projets gouvernementaux nécessitant des composants sécurisés et sourcés localement, un fossé concurrentiel indépendant des spécifications technologiques immédiates. Combiné à un portefeuille robuste de propriété intellectuelle couvrant l'empilement mémoire 3D et les architectures de démarrage sécurisées, Micron a établi plusieurs couches défensives qui transcendent les cycles typiques de l'industrie des semi-conducteurs, validant une thèse d'investissement pour une croissance soutenue de marges élevées via des moteurs structurels plutôt que cycliques.

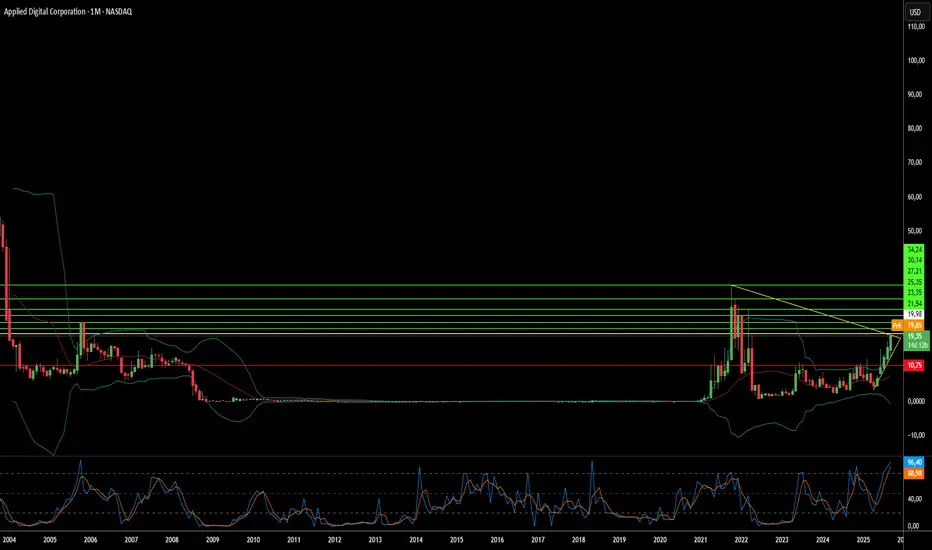

Mineur de Crypto : Peut-Il Devenir un Géant de l’IA ?Applied Digital Corporation a subi une transformation dramatique, passant de l'infrastructure de minage de cryptomonnaies à un acteur clé sur le marché en pleine expansion des centres de données IA. Ce pivot stratégique, achevé en novembre 2022, a entraîné une performance boursière extraordinaire avec une hausse des actions de plus de 280 % au cours de l'année écoulée. L'entreprise s'est repositionnée avec succès, passant du service de clients crypto volatils à la sécurisation de contrats stables à long terme dans le secteur du calcul haute performance (HPC), réduisant fondamentalement les risques de son modèle économique tout en capitalisant sur la demande explosive pour l'infrastructure IA.

L'avantage concurrentiel de l'entreprise découle de son approche sur mesure pour les centres de données IA, situés stratégiquement dans le Dakota du Nord pour exploiter les avantages de refroidissement naturel et l'accès à une "énergie bloquée" abondante provenant de sources renouvelables. Le campus Polaris Forge d'Applied Digital peut atteindre plus de 220 jours de refroidissement gratuit par an, surpassant significativement les emplacements de centres de données traditionnels. Cette efficacité opérationnelle, combinée à la capacité d'utiliser une énergie renouvelable autrement restreinte, crée une structure de coûts durable que les opérateurs traditionnels ne peuvent pas facilement reproduire par une simple rétrofit des installations existantes.

Le partenariat transformateur avec CoreWeave représente la pierre angulaire de la stratégie de croissance d'Applied Digital, avec environ 11 milliards de dollars de revenus contractuels sur 15 ans pour une capacité totale de 400 MW. Ce contrat massif offre une visibilité des revenus sans précédent et valide l'approche de l'entreprise pour servir les hyperscalers IA. Le calendrier de construction par phases, commençant par une installation de 100 MW au quatrième trimestre 2025, fournit une croissance des revenus prévisible tandis que l'entreprise poursuit des clients hyperscale supplémentaires pour diversifier sa base de clients.

Malgré les défis financiers actuels, y compris un flux de trésorerie libre négatif et des multiples de valorisation élevés, les investisseurs institutionnels détenant 65,67 % des actions démontrent une confiance dans le récit de croissance à long terme. Le succès de l'entreprise dépendra finalement de l'exécution de ses plans de construction et de sa capacité à capitaliser sur le marché des centres de données IA projeté à 165,73 milliards de dollars d'ici 2034. Applied Digital s'est positionnée à l'intersection de tendances macroéconomiques favorables, d'avantages géostratégiques et d'innovation technologique, se transformant d'un jeu crypto volatil en un fournisseur d'infrastructure stratégique pour la révolution IA.

Profondeur Spécialisée vs. Amplitude : l’Avenir de la CybersécurNetScout Systems (NASDAQ : NTCT) est apparue comme une opportunité d'investissement convaincante à l'intersection des menaces cybernétiques mondiales en escalade et de l'innovation en intelligence artificielle. Avec les attaques DDoS augmentant à plus de 8 millions dans le monde au premier semestre 2025—incluant des attaques record atteignant 7,3 térabits par seconde—la position spécialisée de NetScout en sécurité réseau a attiré l'attention des analystes, y compris la notation récente « Acheter » de B. Riley avec un objectif de prix de 33 $. La proposition de valeur unique de l'entreprise réside dans ses technologies brevetées Adaptive Service Intelligence (ASI) et Deep Packet Inspection (DPI), qui transforment le trafic réseau brut en « données intelligentes » actionnables sans perturber les opérations.

Les performances financières de l'entreprise reflètent ce positionnement stratégique, avec un chiffre d'affaires du T1 FY26 en hausse de 7 % en glissement annuel à 186,75 millions de dollars, porté par une croissance remarquable de 19,3 % des revenus produits. Le segment entreprise de NetScout a été particulièrement robuste, en expansion de 17,7 % annuellement et représentant 59 % du chiffre d'affaires total, tout en servant des clients à haute valeur dans les secteurs gouvernementaux, de la santé, des services financiers et des télécommunications. Les marges de bénéfice brut de l'entreprise de près de 79 % et un bilan solide avec plus de liquidités que de dettes soulignent son efficacité opérationnelle et sa stabilité financière.

L'avantage concurrentiel de NetScout provient de sa spécialisation ciblée plutôt que d'une domination large du marché. Bien qu'elle ne détienne que 2,82 % du marché de la surveillance des performances des applications, l'entreprise a été reconnue comme « Leader Technologique » et « Performeur As » en atténuation DDoS—un créneau critique où la profondeur compte plus que l'amplitude. L'intégration de l'IA et de l'apprentissage automatique dans sa suite de protection Arbor DDoS, combinée au flux ATLAS Intelligence Feed fournissant une visibilité globale des menaces, positionne NetScout comme un multiplicateur de force pour les équipes de sécurité sous-dotées face à des attaques de plus en plus sophistiquées.

Les perspectives stratégiques semblent prometteuses, avec le marché mondial de la protection DDoS projeté pour passer de 4,34 milliards de dollars en 2025 à 13,90 milliards de dollars d'ici 2034 à un TCAC de 13,81 %. L'exposition aux revenus internationaux de 46 % de NetScout s'aligne bien sur la croissance rapide de la cybersécurité en Asie-Pacifique, où le marché devrait dépasser 146 milliards de dollars d'ici 2030. Malgré la pression concurrentielle dans certains segments, l'accent mis par l'entreprise sur des solutions hybrides améliorées par l'IA pour les grandes entreprises, couplé à sa propriété intellectuelle protégée par des brevets, crée une position défendable dans un paysage de cybersécurité de plus en plus complexe et à enjeux élevés.

BigBear.ai : le prochain géant de l’IA militaire ?BigBear.ai (NYSE : BBAI) émerge comme un acteur clé dans le domaine de l’intelligence artificielle, en particulier dans les secteurs stratégiques de la défense et de la sécurité nationale. Parfois comparée à Palantir pour ses ambitions, BigBear.ai se distingue par son focus sur les applications liées à la guerre moderne, notamment le pilotage de véhicules autonomes et l’optimisation des missions. L’entreprise a récemment attiré l’attention des investisseurs, comme en témoigne sa hausse impressionnante de 287 % sur un an, accompagnée d’un intérêt public croissant. Cet engouement est alimenté par plusieurs facteurs clés : son carnet de commandes, multiplié par 2,5, atteindra 385 millions de dollars d’ici mars 2025, et un fort accroissement de ses investissements en R&D, signe d’une croissance structurelle solide.

L’essor de BigBear.ai repose sur son expertise technologique. L’entreprise développe des modèles d’IA et d’apprentissage automatique avancés pour des usages variés, allant de la reconnaissance faciale dans des aéroports internationaux comme JFK et LAX, jusqu’à des logiciels d’aide à la construction navale pour la marine américaine. Sa plateforme Pangiam® pour la détection des menaces et l’aide à la décision renforce la sécurité aéroportuaire en s’intégrant à des scanners CT de pointe, tandis que ConductorOS permet une coordination sécurisée des essaims de drones dans le cadre du projet Linchpin de l’armée américaine. Ces solutions innovantes placent BigBear.ai à l’avant-garde des avancées en IA dans un contexte géopolitique en pleine évolution et d’investissement croissant dans la défense.

Des partenariats stratégiques et un environnement de marché favorable soutiennent également la croissance de BigBear.ai. La société a récemment signé un partenariat stratégique avec Easy Lease et Vigilix Technology Investment aux Émirats arabes unis pour accélérer l’adoption de l’IA dans des secteurs tels que la mobilité et la logistique, ce qui marque une étape clé de son expansion internationale. En outre, plusieurs contrats avec le Département de la Défense des États-Unis — y compris la gestion de la flotte J-35 et l’évaluation des risques géopolitiques — soulignent son rôle crucial dans les initiatives gouvernementales. Malgré les défis — stagnation des revenus, pertes croissantes et volatilité boursière —, la position stratégique de BigBear.ai, son carnet de commandes en croissance et son innovation continue dans des solutions d’IA critiques en font une opportunité d’investissement à haut risque, mais à fort potentiel de rendement dans le secteur en plein essor de l’IA militaire.

L'IA peut-elle redéfinir notre manière de conclure des accords ?Dans le paysage de la transformation numérique, DocuSign ne se contente pas de maintenir sa position de leader dans les solutions de signature électronique, elle redéfinit activement la gestion des accords par les entreprises grâce à l’intelligence artificielle. Avec le lancement de sa plateforme de Gerenciamento Inteligente de Contratos (IAM), DocuSign entre dans une nouvelle ère où l'IA simplifie chaque aspect de la gestion des contrats, de la rédaction à l'extraction de données et à la négociation, garantissant ainsi une exécution et une optimisation stratégique des accords.

L'adoption rapide et la réception enthousiaste du marché témoignent du succès de la plateforme IAM. Les analystes de JMP Securities ont fixé une cible de cours ambitieuse de 124 $ pour l'action DocuSign. Cet enthousiasme est soutenu par les solides performances financières de l'entreprise, qui prévoit une croissance des revenus atteignant 2,96 milliards de dollars pour l'exercice 2025, avec une marge brute de 80,2 %. Ces chiffres témoignent de la forte rentabilité de DocuSign et de sa capacité à maintenir cette position tout en élargissant son offre de services.

Pour les investisseurs et les analystes boursiers, la performance de DocuSign peut également être visualisée à travers un graphique technique spécifique. La ligne blanche sur ce graphique représente le point d'entrée pour ceux qui envisagent d'investir dans l'action DocuSign. Les lignes vertes indiquent les prix cibles où les investisseurs pourraient espérer atteindre leurs objectifs de profit. En revanche, la ligne rouge marque le point de sortie, un moment où il pourrait être judicieux de vendre pour minimiser les pertes ou sécuriser les gains. L'interprétation du triangle dans ce contexte suggère une direction anticipée du prix de l'action. Si le triangle se forme avec une base étroite vers le haut, cela pourrait indiquer une tendance haussière future pour les actions de DocuSign, reflétant la confiance croissante dans ses initiatives AI et sa stratégie de marché.

En outre, la stratégie de DocuSign axée sur l'expansion internationale et le renforcement de son leadership sous la direction du PDG Allan Thygesen vise à consolider encore sa position sur le marché. Avec une croissance des revenus internationaux de 17 % et un taux de rétention client de 100 %, DocuSign ne se contente pas de maintenir ses relations clients, elle les renforce. L'entreprise évolue dans un marché hautement compétitif dominé par les géants de la tech en tirant parti de ses fonctionnalités supérieures d'intégration et de conformité, ciblant une opportunité de marché significative de 50 milliards de dollars, répartie entre la signature électronique et la gestion du cycle de vie des contrats.

L'évolution de DocuSign, de spécialiste de la signature électronique vers un leader de la gestion intelligente des contrats, incite les entreprises à repenser leurs pratiques contractuelles. Les innovations continues de l'entreprise en matière d'IA promettent de libérer de nouvelles efficacités et des perspectives inédites à partir des contrats, avec le potentiel de révolutionner les opérations commerciales dans divers secteurs. Cette évolution offre des opportunités de croissance et des défis en matière de maintien de la position de leader, faisant de l'histoire de DocuSign une source d'inspiration et de réflexion stratégique.

Nouvelle ère pour l'infrastructure IA : accord à 1 milliard $?Marquant une étape décisive dans la transformation de l'infrastructure IA pour les entreprises, Hewlett Packard Enterprise a remporté un contrat transformateur d'une valeur de 1 milliard de dollars avec X, la plateforme sociale d'Elon Musk. Cet accord historique représente l'un des plus grands contrats de serveurs IA jamais signés à ce jour et annonce un tournant majeur dans la manière dont les grandes entreprises technologiques répondent à leurs besoins en calcul d'IA.

Les implications de cet accord vont bien au-delà de sa valeur financière. En surpassant les géants de l'industrie comme Dell Technologies et Super Micro Computer lors d'un appel d'offres concurrentiel, HPE a démontré que les leaders traditionnels ne dominent plus le marché du matériel pour l'IA. Ce bouleversement annonce une nouvelle ère où l'innovation technologique et l'efficacité du refroidissement seront des facteurs déterminants pour le succès sur le marché.

Cette collaboration arrive à un moment clé, face à la demande croissante des entreprises mondiales en infrastructures IA. Le succès de HPE dans l'obtention de ce contrat, malgré son statut de nouvel acteur dans le domaine des serveurs IA, remet en question les idées reçues et ouvre des perspectives intéressantes pour les futures dynamiques du marché. Alors que les entreprises du monde entier cherchent des solutions pour leurs besoins en infrastructures IA, cet accord pourrait devenir un modèle pour une nouvelle vague d'investissements technologiques majeurs, marquant le début d'un nouveau chapitre dans l'évolution de l'infrastructure de calcul IA.

Du point de vue de l’analyse technique, cet accord peut également être envisagé sous un angle stratégique précis. La ligne blanche représente le prix d’entrée, la ligne verte désigne les objectifs de rentabilité, et la ligne rouge correspond au niveau de protection contre les pertes, ou stop loss. Quant au triangle, il symbolise la direction anticipée de l’actif ou de la tendance. Ce type d’analyse visuelle permet de mieux comprendre les dynamiques du marché et d’anticiper les mouvements futurs, un élément clé pour les grandes entreprises technologiques cherchant à renforcer leurs capacités d’infrastructure IA tout en maîtrisant les risques associés.

L’intelligence artificielle dans le trading Forex : l’avenir

Bonjour lecteurs, je m’appelle Andrea Russo et je suis un trader Forex passionné avec des années d’expérience sur les marchés financiers. Aujourd’hui, je veux vous parler d’un sujet qui a récemment retenu l’attention de nombreux traders : l’intégration de l’intelligence artificielle (IA) dans le trading Forex.

L’IA n’est pas seulement une tendance ; c’est une technologie transformatrice qui change la façon dont nous analysons les marchés et prenons des décisions de trading. Dans cet article, je vais vous présenter les avantages, les défis et le potentiel futur de l’IA sur le marché Forex, en me basant sur mes propres expériences.

Les avantages de l’intelligence artificielle dans le trading Forex

1. Analyse des données en temps réel

L’un des aspects les plus puissants de l’IA est sa capacité à traiter et à analyser d’énormes quantités de données en temps réel. Sur le marché Forex, où chaque seconde compte, cette vitesse peut faire la différence entre le profit et la perte.

Par exemple, des algorithmes avancés peuvent analyser simultanément les actualités économiques, les mouvements de prix et les indicateurs techniques, identifiant instantanément les opportunités de trading. Personnellement, j’ai utilisé des outils basés sur l’IA pour surveiller des paires de devises comme l’EUR/USD et le GBP/USD, obtenant ainsi des signaux de trading fiables et rapides.

2. Éliminer l’erreur humaine

Combien de fois avez-vous pris des décisions émotionnelles lors de vos transactions ? Cela m’est arrivé aussi, mais l’IA a considérablement réduit ce problème. Les algorithmes ne sont pas influencés par la peur ou la cupidité : ils exécutent des transactions en se basant uniquement sur une logique prédéfinie et des données concrètes.

3. S’adapter aux conditions du marché

Un autre avantage que j’ai remarqué est la capacité de l’IA à s’adapter rapidement. Par exemple, un système d’apprentissage automatique peut ajuster les stratégies en fonction des changements du marché, passant de techniques de suivi de tendance à des stratégies de fourchette sans aucune intervention humaine.

4. Détecter des modèles avancés

Nous savons tous à quel point il est crucial de repérer les modèles techniques sur les graphiques. Grâce aux réseaux neuronaux, l’IA peut identifier des signaux complexes que même les traders les plus expérimentés pourraient manquer. J'ai testé un système d'apprentissage profond qui reconnaît les divergences entre le RSI et l'action des prix, offrant des résultats impressionnants.

Les défis de l'intelligence artificielle

1. Qualité des données

L'efficacité d'un système d'IA dépend de la qualité des données utilisées pour l'entraîner. J'ai rencontré des algorithmes qui ont fourni des résultats incohérents parce qu'ils étaient basés sur des données historiques incomplètes ou obsolètes. Il est essentiel de garantir que vos données sont exactes et représentatives des conditions actuelles du marché.

2. Problèmes de sur-ajustement

Le sur-ajustement est un problème auquel j'ai été confronté personnellement : lors du backtesting, un système a obtenu des résultats exceptionnels sur des données historiques mais a échoué sur les marchés réels. Cela se produit lorsqu'un modèle est trop adapté aux données passées et ne peut pas gérer efficacement de nouveaux scénarios.

3. Complexité technique

Tous les traders n'ont pas les compétences techniques nécessaires pour développer un système d'IA à partir de zéro. Au départ, j'ai dû m'appuyer sur des fournisseurs de logiciels spécialisés. Il est essentiel de choisir des outils fiables et de comprendre au moins les bases de leur fonctionnement.

4. Dépendance à la technologie

Enfin, une dépendance excessive à la technologie peut devenir un risque. Je recommande toujours de maintenir une surveillance humaine sur les systèmes automatisés pour éviter les surprises causées par des bugs ou des événements de marché imprévus.

L’avenir de l’intelligence artificielle dans le trading Forex

À l’avenir, je suis convaincu que l’IA deviendra une partie encore plus intégrante du trading Forex. Parmi les innovations les plus passionnantes, je pense que nous verrons :

Apprentissage multimodal : systèmes qui intègrent des données numériques, des informations textuelles et des graphiques pour fournir des analyses complètes.

Intégration avec la blockchain : pour améliorer la sécurité et la transparence des transactions.

Personnalisation avancée : les algorithmes seront capables de créer des stratégies sur mesure pour chaque trader, en fonction de ses objectifs et de sa tolérance au risque.

Conclusion

En tant que trader et passionné de technologie, je suis enthousiasmé par les possibilités offertes par l’IA. Cependant, je crois fermement que la clé du succès réside dans la recherche d’un équilibre entre l’automatisation et la surveillance humaine.

Si vous envisagez d’intégrer l’IA dans vos stratégies de trading, je vous recommande de commencer avec des outils simples, de tester les résultats et, surtout, de continuer à développer vos compétences.

Merci d’avoir lu cet article ! J’espère que mes expériences et mes réflexions vous seront utiles. Si vous avez des questions ou si vous souhaitez partager vos opinions, n’hésitez pas à laisser un commentaire ci-dessous.

Cordialement,

Andrea Russo