La transformation de l'or justifie-t-elle un cours à 7 000 $ ?Le marché mondial de l'or connaît un changement de paradigme fondamental, le métal passant d'une couverture passive à une nécessité stratégique. Avec une dette américaine dépassant 38 billions de dollars et un ratio dette/PIB de 124 %, le rapport soutient que la dépréciation de la dette souveraine est mathématiquement inévitable. Parallèlement, les fractures géopolitiques, telles que la capture du président Maduro en janvier 2026, poussent les nations à se diversifier hors du dollar. Le lancement par les BRICS en octobre 2025 de la monnaie « Unit », adossée à 40 % à l'or, signale un effort mondial pour remonétiser l'or en tant qu'actif de réserve neutre ultime.

La convergence de ces forces crée une « pénurie d'offre ». Avec une dette mondiale proche de 346 billions de dollars et les risques de cyber-guerre soulignant le statut d'« actif analogique » de l'or, le rapport prévoit 7 000 $ l'once comme un ajustement rationnel d'un actif stratégique. La thèse soutient que l'or est passé d'un simple outil de diversification à un matériau stratégique « indispensable » pour les banques centrales, les entreprises technologiques et les investisseurs cherchant une protection contre un effondrement systémique.

Au-delà de la monnaie, l'or devient indispensable aux infrastructures technologiques. La révolution de l'IA crée une demande industrielle inélastique, l'or étant essentiel à la gestion thermique des puces haute performance comme la B200 de NVIDIA. Cette « taxe IA » retire définitivement le métal de la circulation. Les réformes de Bâle III ont catalysé la demande en élevant l'or physique au rang d'actif de niveau 1 (Tier 1). De plus, les applications dans l'informatique quantique et les réseaux 6G créent de nouvelles sources de consommation.

Semiconductors

L'absorption d'oxygène peut-elle forger une révolution sans fil Peraso Inc. (NASDAQ: PRSO) opère à l'intersection de la géopolitique, de la physique et de l'innovation des semi-conducteurs dans le spectre des ondes millimétriques 60 GHz. Alors que les gouvernements occidentaux démantèlent les infrastructures chinoises via des initiatives "Rip and Replace", Peraso s'impose comme un bénéficiaire stratégique — offrant des puces conçues en Amérique du Nord et fabriquées par TSMC qui répondent aux normes "Clean Network". La technologie de l'entreprise exploite une particularité de la physique atmosphérique : les molécules d'oxygène absorbent les signaux 60 GHz dans un rayon de 1 à 2 km, créant à la fois une limite et un avantage stratégique. Ce phénomène permet une isolation spatiale pour la réutilisation des fréquences et une sécurité native, rendant les solutions de Peraso idéales pour les réseaux urbains denses et les communications militaires tactiques.

La direction de l'entreprise possède une expertise reconnue dans la standardisation des technologies de connectivité. Peraso détient neuf brevets essentiels au standard IEEE 802.11ay (WiGig). Bien que le chiffre d'affaires du T3 2025 ait atteint 3,2 millions de dollars (en hausse de 45 %), le titre reste sous-évalué, comme en témoigne la tentative d'OPA hostile de Mobix Labs à 1,30 $ par action.

La thèse d'investissement repose sur trois piliers : les vents géopolitiques favorables, la physique irremplaçable du 60 GHz et un portefeuille de brevets robuste. Pour les investisseurs recherchant une exposition à la révolution de la "fibre sans fil", Peraso représente une opportunité "deep-tech" dans un segment méconnu du marché de la connectivité.

Mobileye : transformer 19M d'unités en domination du marché ?Mobileye Global Inc. a sécurisé un carnet de commandes transformateur de 19 millions d'unités via deux accords majeurs : 9 millions de puces EyeQ6H pour l'ADAS de nouvelle génération d'un constructeur américain du top 10, et un engagement antérieur de Volkswagen. Cette réussite intervient durant une période difficile, marquée par une chute de 50 % de l'action en 2025, mais elle signale un pivot fondamental du modèle économique de l'entreprise. Passer de la vente de puces de sécurité basiques à 40–50 $l'unité à une plateforme complète « Surround ADAS » à 150–200$ par véhicule représente un triplement du potentiel de revenus, positionnant Mobileye comme un fournisseur de plateforme axé sur le logiciel plutôt qu'un simple fournisseur de composants.

Le fondement technique de cette stratégie repose sur la puce EyeQ6H, un processeur 7nm capable de gérer les données de 11 capteurs, tout en excluant délibérément la coûteuse technologie LiDAR. Cette conception soucieuse des coûts permet une conduite sur autoroute sans les mains jusqu'à 130 km/h pour les véhicules grand public, consolidant plusieurs fonctions dans un seul ECU et simplifiant la production pour les constructeurs. La technologie propriétaire Road Experience Management (REM™), qui collecte les données de millions de véhicules pour créer des cartes haute définition, offre un rempart de propriété intellectuelle substantiel face à des concurrents comme Tesla et Nvidia. Les capacités de mise à jour à distance (OTA) garantissent que la plateforme reste actuelle tout au long du cycle de vie du véhicule.

Cependant, Mobileye fait face à des vents contraires importants qui tempèrent l'enthousiasme des investisseurs. Avec 3 000 de ses 4 300 employés basés en Israël, l'incertitude géopolitique affecte la valorisation et les opérations, entraînant récemment une réduction de 5 % des effectifs (200 employés). La concurrence des rivaux chinois comme Huawei et Xpeng, qui développent des solutions internes, représente une menace existentielle pour ses parts de marché. L'entreprise qualifie 2025 d'« année de transition » marquée par des problèmes d'inventaire, mais l'imposant carnet de commandes et le modèle de revenus amélioré font de 2026 une année potentiellement charnière. Le succès dépendra d'une exécution sans faille des lancements de produits et de la capacité à maintenir un leadership technologique tout en naviguant entre tensions géopolitiques et concurrence accrue dans le secteur de la conduite autonome.

SanDisk Bâtit-elle les Fondations de l'Économie de l'IA ?SanDisk Corporation (NASDAQ: SNDK) est sortie de sa scission de Western Digital en février 2025 en tant que puissance pure de la mémoire flash, parfaitement positionnée pour le boom de l'infrastructure d'Intelligence Artificielle (IA). L'action de la société a grimpé vers les 230 dollars par action, Morgan Stanley projetant des objectifs pouvant atteindre 273 dollars, tirée par une convergence rare d'innovation technologique, de manœuvres géopolitiques et de vents porteurs macroéconomiques. La séparation a débloqué une valeur actionnariale significative en éliminant la « décote de conglomérat », permettant à SanDisk de poursuivre une stratégie agressive axée exclusivement sur la mémoire flash. Simultanément, l'activité de disques durs (HDD) fonctionne de manière indépendante.

La technologie BiCS8 de la société représente une percée dans l'architecture 3D NAND, utilisant une conception CMOS Bonded to Array (CBA) qui atteint une densité de bits supérieure de 50 % et des vitesses d'E/S (I/O) allant jusqu'à 4,8 Gb/s — des capacités critiques pour les charges de travail d'entraînement et d'inférence de l'IA. Ce bond technologique, combiné à des partenariats de fabrication stratégiques avec Kioxia au Japon et à un désinvestissement calculé des actifs chinois au profit de JCET, positionne SanDisk pour naviguer dans le conflit des semi-conducteurs entre les États-Unis et la Chine tout en maintenant l'accès aux marchés critiques. Le marché de la mémoire flash NAND connaît une pénurie structurelle d'approvisionnement après des années de sous-investissement, avec des prix contractuels en hausse de plus de 60 % dans certaines catégories et des fabricants incapables de mettre en ligne de nouvelles capacités avant fin 2026 en raison du calendrier de construction de 18 à 24 mois pour les usines de pointe (Fabs).

La performance financière de SanDisk valide ce positionnement stratégique, avec un chiffre d'affaires de 1,901 milliard de dollars au quatrième trimestre 2025 (en hausse de 8 % par rapport à l'année précédente) et un revenu du segment cloud en croissance annuelle de 25 % pour atteindre 213 millions de dollars. La société a atteint une position de trésorerie nette de 91 millions de dollars plus tôt que prévu tout en élargissant ses marges brutes non-GAAP à 26,4 %. Les SSD (Solid State Drives) d'entreprise comme le SN670 UltraQLC de 122,88 To et le PCIe Gen5 DC SN861 remplacent les disques durs traditionnels dans les architectures de centres de données, car les charges de travail d'IA exigent la densité des HDD combinée à la vitesse du flash. L'entreprise est également pionnière dans la technologie High Bandwidth Flash (HBF), qui pourrait offrir une capacité à l'échelle du pétaoctet à des coûts nettement inférieurs à ceux de la High Bandwidth Memory (HBM) traditionnelle, ce qui pourrait potentiellement révolutionner l'économie de l'inférence de l'IA et solidifier le rôle de SanDisk en tant que fournisseur d'infrastructure critique pour l'économie de l'IA.

Le géant silencieux de la Silicon Valley réécrit-il l’IA ?Broadcom s’est imposée comme l’architecte critique mais sous-estimé de la révolution de l’intelligence artificielle. Alors que les applications grand public d’IA dominent l’actualité, Broadcom opère dans la couche infrastructure : conception de puces personnalisées, maîtrise des technologies réseau et gestion de plateformes cloud d’entreprise. L’entreprise détient 75 % du marché des accélérateurs IA sur mesure, partenaire exclusif de Google pour ses Tensor Processing Units (TPU) et vient de signer un accord majeur avec OpenAI. Cette position de « marchand d’armes » de l’IA a propulsé Broadcom à une valorisation de 1,78 billion de dollars, en faisant l’une des sociétés de semiconducteurs les plus précieuses au monde.

La stratégie de l’entreprise repose sur trois piliers : domination du silicium personnalisé via la plateforme XPU, contrôle du cloud privé grâce au rachat de VMware, et ingénierie financière agressive. L’expertise technique de Broadcom dans des domaines critiques comme la technologie SerDes et l’encapsulation avancée de puces crée des barrières concurrentielles redoutables. L’Ironwood TPU v7 conçu pour Google offre des performances exceptionnelles grâce à des innovations en refroidissement liquide, une capacité mémoire HBM3e massive et des interconnexions optiques ultra-rapides permettant à des milliers de puces de fonctionner comme un système unifié. Cette intégration verticale du design silicium au logiciel d’entreprise génère un modèle de revenus diversifié et résistant à la volatilité du marché.

Broadcom est toutefois confrontée à des risques importants. Sa dépendance à TSMC pour la production crée une vulnérabilité géopolitique, surtout avec les tensions croissantes dans le détroit de Taïwan. Les restrictions commerciales sino-américaines ont comprimé certains marchés, même si les sanctions ont aussi concentré la demande chez les fournisseurs conformes. Par ailleurs, l’entreprise porte plus de 70 milliards de dollars de dette issus du rachat de VMware, nécessitant un désendettement agressif malgré des flux de trésorerie solides. Le passage controversé de VMware à un modèle d’abonnement, bien que couronné de succès financier, a provoqué des frictions avec les clients.

À l’horizon, Broadcom semble idéalement positionnée pour la poursuite du développement des infrastructures IA jusqu’en 2030. Le basculement vers les charges d’inférence et les systèmes d’IA « agentiques » favorise les circuits intégrés spécifiques (ASIC) au détriment des GPU généralistes — le point fort majeur de Broadcom. Son portefeuille de brevets procure à la fois des revenus de licence offensifs et une protection défensive pour ses partenaires. Sous la direction rigoureuse du PDG Hock Tan, Broadcom a démontré une efficacité opérationnelle impitoyable, ne se concentrant que sur les clients entreprise à plus forte valeur tout en cédant les actifs non stratégiques. À mesure que le déploiement de l’IA s’accélère et que les entreprises adoptent des architectures de cloud privé, la position unique de Broadcom — couvrant le silicium personnalisé, l’infrastructure réseau et les logiciels de virtualisation — en fait un facilitateur essentiel, quoique largement invisible, de l’ère de l’IA.

Rayons X : la prochaine rupture d’une industrie centenaire ?Nano-X Imaging tente de restructurer fondamentalement l’industrie de l’imagerie médicale grâce à la convergence d’innovations en semi-conducteurs et de disruption du modèle économique. L’entreprise a commercialisé une source rayons X à cathode froide qui remplace la technologie centenaire d’émission thermo-ionique — qui gaspille 99 % de l’énergie en chaleur — par une émission de champ à partir de millions de nanocônes de molybdène fonctionnant à température ambiante. Cette percée, fabriquée dans son usine de semi-conducteurs en Corée du Sud près du cluster SK Hynix, rend possible le système Nanox.ARC : un appareil de tomosynthèse compact et numériquement agile qui élimine le besoin de systèmes de refroidissement massifs et de portiques rotatifs caractéristiques des scanners TDM traditionnels.

Rayons X : la prochaine rupture d’une industrie centenaire ?

La stratégie commerciale repose sur le « Medical Screening as a Service » (MSaaS), transformant l’imagerie d’une dépense d’investissement en dépense opérationnelle — particulièrement avantageux dans l’environnement actuel de taux d’intérêt élevés où les hôpitaux sont confrontés à des contraintes budgétaires en capital. Des partenariats stratégiques offrent un accès immédiat au marché : l’accord 3DR Labs connecte Nano-X à plus de 1 800 hôpitaux américains et intègre directement des algorithmes d’IA approuvés par la FDA dans les flux de travail radiologiques existants ; les déploiements internationaux couvrent le Mexique (630 unités avec SPI Medical), la Corée du Sud et le Vietnam (2 500 systèmes soutenus par SK Telecom), ainsi que des sites de référence en France. La direction a publié un guidance ambitieux de 35 millions de dollars de revenus en 2026 (croissance d’en Tender ~900 % par rapport à 2025), en route vers 72,6 millions prévus d’ici 2028.

La thèse d’investissement repose sur la validation technologique (autorisation FDA 510(k), usine de semi-conducteurs opérationnelle), la résilience géopolitique (chaîne d’approvisionnement découplée de l’instabilité au Moyen-Orient) et l’alignement macroéconomique (modèle OpEx favorisé en période de restriction de capital). Les risques d’exécution restent toutefois élevés : forte consommation de trésorerie (30,4 M$ de flux de trésorerie opérationnel négatif), besoin continu de levées de fonds (offre récente de 15 M$) et incertitude d’adoption. Le sentiment des analystes est haussier avec un objectif moyen de 7,75 $ (+120 % d’upside) ; les projections les plus agressives atteignent 23 $, conditionnées à un déploiement réussi à grande échelle du modèle de revenus récurrents qui remet en cause de fond en comble le paradigme traditionnel de vente d’équipements des leaders historiques comme GE, Siemens et Philips.

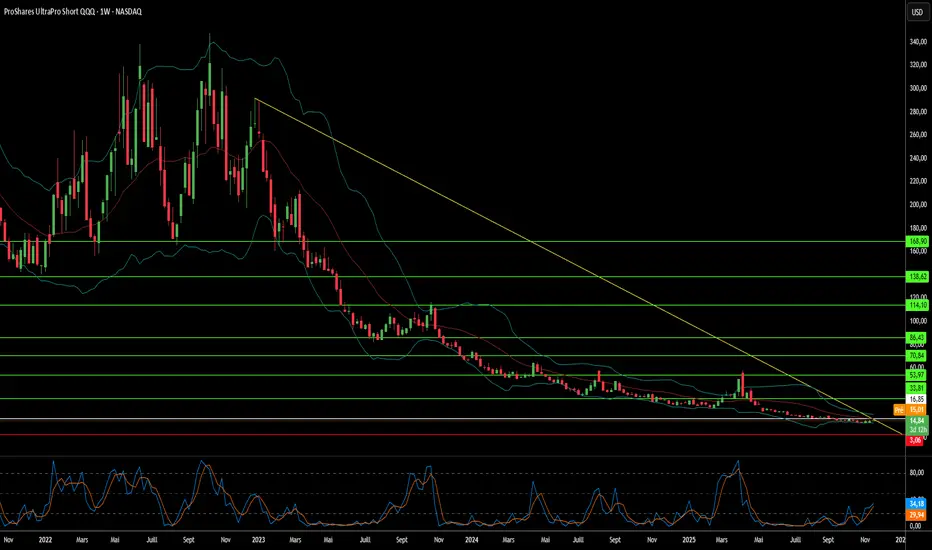

Les tensions asiatiques triplent-elles votre couverture ?Comment l'escalade des tensions géopolitiques entre la Chine et le Japon crée un cas d'investissement convaincant pour le ProShares UltraPro Short QQQ (SQQQ), un ETF inverse triplement levier qui suit l'indice Nasdaq-100 (NDX). La concentration extrême du Nasdaq-100 dans les secteurs technologiques (pondération de 61 %) et sa dépendance à des chaînes d'approvisionnement mondiales impeccables le rendent particulièrement vulnérable à l'instabilité en Asie-Pacifique. La structure triple inverse du SQQQ permet aux investisseurs de profiter des baisses attendues du NDX sans comptes de marge traditionnels, tandis que son mécanisme de composition quotidienne est optimisé pour capturer les mouvements de forte volatilité et les chutes directionnelles que les crises géopolitiques déclenchent généralement.

La vulnérabilité principale provient des points d'étranglement critiques dans les chaînes d'approvisionnement en Asie de l'Est. La Chine contrôle près de 90 % du traitement mondial des terres rares essentielles pour les moteurs de VE, les capteurs et les systèmes de défense, et a déjà armé cette domination contre le Japon lors de différends territoriaux. Parallèlement, le Japon détient 50 % du marché mondial des matériaux semiconducteurs critiques comme les photoresists, rendant toute interruption équivalente à l'arrêt de la fabrication de puces pour les entreprises NDX. Avec le Nasdaq-100 tirant environ 10 % de ses revenus directement de la Chine continentale et près de 50 % à l'international, les tensions croissantes menacent des pertes de revenus simultanées sur plusieurs marchés majeurs tout en forçant une régionalisation coûteuse des chaînes d'approvisionnement qui comprime les marges bénéficiaires.

Au-delà des chaînes physiques, l'analyse identifie les opérations cyber parrainées par l'État comme la menace aiguë la plus immédiate. Les agences américaines estiment que des acteurs cyber chinois se positionnent préalablement sur les réseaux d'infrastructures critiques pour permettre des attaques disruptives lors de crises majeures, le Japon ayant signalé des cyberattaques militaires chinoises antérieures contre 200 entreprises et instituts de recherche. Des arrêts de production induits par le cyber pourraient générer des milliards de pertes de revenus tout en dégradant la production d'innovation qui soutient les valorisations NDX. L'incertitude géopolitique est directement corrélée à une réduction des dépenses R&D des entreprises et à des baisses démontrées de la qualité des brevets et des taux de citation.

La convergence de ces risques — armement des chaînes d'approvisionnement, coûts forcés de régionalisation, taux d'actualisation élevés dus aux primes de risque géopolitique et menaces de cyberguerre — crée un environnement optimal pour l'exposition triple inverse du SQQQ. Les conseils d'administration qui échouent à intégrer une surveillance robuste des risques géopolitiques dans les valorisations NDX représentent un échec fondamental de gouvernance, car le passage structurel de l'efficacité globale à des chaînes d'approvisionnement axées sur la résilience nécessite des dépenses en capital importantes qui minent les valorisations de croissance élevée soutenant les prix actuels du NDX.

Les puces mémoire, nouvelles armes géopolitiques ?Micron Technology a réalisé une transformation stratégique passant d'un producteur de mémoire générique à un fournisseur d'infrastructure critique, se positionnant à l'intersection des besoins en calcul IA et des intérêts de sécurité nationale des États-Unis. Les performances fiscales 2025 de l'entreprise démontrent le succès de ce pivot, avec les revenus des centres de données en hausse de 137 % d'une année sur l'autre pour représenter 56 % des ventes totales. Les marges brutes se sont élargies à 45,7 %, la société capturant un pouvoir de tarification sur l'ensemble de son portefeuille avancé de High-Bandwidth Memory (HBM) et de produits DRAM traditionnels. Cette expansion double des marges résulte d'une dynamique de marché inhabituelle : la réallocation de capacité vers des puces IA spécialisées a créé des contraintes d'approvisionnement artificielles dans la mémoire legacy, entraînant des hausses de prix dépassant 30 % dans certains segments. En revanche, la capacité HBM3E jusqu'en 2026 est déjà épuisée.

Le leadership technologique de Micron se concentre sur l'efficacité énergétique et l'innovation en fabrication, qui se traduisent directement en économie client. Les solutions HBM3E de l'entreprise offrent une bande passante supérieure à 1,2 To/s tout en consommant 30 % d'énergie en moins que les configurations 8 couches concurrentes — un avantage critique pour les opérateurs hyperscale gérant les coûts d'électricité sur d'immenses emprises de centres de données. Cet avantage d'efficacité est renforcé par des avancées scientifiques en fabrication, en particulier le déploiement en production de masse du DRAM 1γ utilisant la lithographie extrême ultraviolette. Cette transition de nœud délivre plus de 30 % de bits par plaquette que les générations précédentes tout en réduisant la consommation d'énergie de 20 %, créant des avantages de coûts structurels que les concurrents doivent égaler par des investissements massifs en R&D.

La position unique de l'entreprise en tant que seul fabricant américain de HBM l'a transformée d'un fournisseur de composants en un actif national stratégique. Le plan d'expansion de Micron aux États-Unis de 200 milliards de dollars, soutenu par 6,1 milliards de dollars de financement de la loi CHIPS, vise à produire 40 % de sa capacité DRAM domestiquement d'ici une décennie. Ce positionnement géostratégique accorde un accès préférentiel aux hyperscalers américains et aux projets gouvernementaux nécessitant des composants sécurisés et sourcés localement, un fossé concurrentiel indépendant des spécifications technologiques immédiates. Combiné à un portefeuille robuste de propriété intellectuelle couvrant l'empilement mémoire 3D et les architectures de démarrage sécurisées, Micron a établi plusieurs couches défensives qui transcendent les cycles typiques de l'industrie des semi-conducteurs, validant une thèse d'investissement pour une croissance soutenue de marges élevées via des moteurs structurels plutôt que cycliques.

La lumière peut-elle alimenter l’avenir de l’IA ?L’essor exponentiel de l’intelligence artificielle a révélé les limites physiques des infrastructures électroniques traditionnelles. Les interconnexions électriques, autrefois piliers de l’informatique, peinent désormais à répondre aux exigences croissantes en données, générant une chaleur considérable et une inefficacité énergétique. POET Technologies émerge comme une force transformatrice dans ce paysage, en exploitant sa plateforme Optical Interposer™ pour intégrer des composants électroniques et photoniques au niveau de la plaquette. Cette innovation permet des vitesses de données de 800G à 1,6T, répondant aux besoins insatiables en bande passante des clusters d’IA et des centres de données hyperscalables, tout en réduisant drastiquement la consommation énergétique.

Au cœur de l’avantage de POET se trouve son procédé breveté à faible budget thermique, qui permet l’intégration photonique sans les méthodes coûteuses et à haute température typiques de la fabrication de semi-conducteurs. Cette approche minimise non seulement les déséquilibres thermiques et les pertes de signal, mais s’aligne également parfaitement avec l’infrastructure existante des fonderies CMOS, formant la base d’un modèle économique « léger en actifs ». En licenciant son procédé et en formant des coentreprises stratégiques, POET se développe efficacement sans dépenses d’investissement massives. Ses collaborations avec Foxconn et Semtech valident la maturité industrielle de la plateforme, tandis qu’un placement privé de 75 millions de dollars renforce sa capacité financière à accélérer la recherche, les acquisitions et les partenariats de fabrication.

Au-delà de la technologie, les innovations de POET ont des implications géopolitiques et environnementales profondes. Alors que les nations s’efforcent de garantir leur indépendance en semi-conducteurs et leur résilience énergétique, la photonique économe en énergie et fabriquée localement de POET devient un atout stratégique crucial. Les interconnexions optiques peuvent réduire la consommation énergétique des centres de données jusqu’à la moitié, répondant directement aux préoccupations croissantes en matière de durabilité et de sécurité nationale liées à l’empreinte énergétique de l’IA. De plus, les architectures photoniques renforcent intrinsèquement la cybersécurité en offrant une communication résistante aux interférences et à très faible latence, essentielle pour les systèmes d’IA distribués et les systèmes de défense.

En somme, POET Technologies transcende la définition d’une entreprise de semi-conducteurs ; elle représente l’infrastructure physique sur laquelle repose la prochaine phase de l’intelligence artificielle, de la souveraineté numérique et de la stabilité énergétique mondiale. En transformant la lumière en nouveau langage de l’informatique, POET se positionne non seulement comme un acteur du marché, mais comme un facilitateur indispensable de l’avenir durable et sécurisé de l’IA.

Une small-cap peut-elle survivre à la révolution des données IA?Applied Optoelectronics (AAOI) représente une proposition d'investissement à haut risque à l'intersection de l'infrastructure d'intelligence artificielle et du réalignement géopolitique de la chaîne d'approvisionnement. Cette entreprise de réseaux optiques à petite capitalisation s'est positionnée comme un fabricant verticalement intégré de transceivers optiques avancés, exploitant une technologie laser propriétaire pour servir les centres de données hyperscale qui propulsent le boom de l'IA. Avec une croissance des revenus annuelle de 77,94 % atteignant 368,23 millions de dollars en AF 2024, AAOI a réussi à réengager un important client hyperscale et a commencé à expédier des transceivers de centre de données 400G, marquant un potentiel revirement de la perte de client de 2017 qui avait auparavant écrasé les performances de son action.

Le pivot stratégique de l'entreprise se concentre sur la transition de produits à faible marge vers des transceivers haute performance 800G et 1,6T, tout en relocalisant simultanément la capacité de fabrication de la Chine vers Taïwan et les États-Unis. Ce réalignement de la chaîne d'approvisionnement, formalisé par un bail de 15 ans pour une installation à New Taipei City signé en septembre 2025, positionne AAOI pour bénéficier des préférences de sourcing domestique et d'incitations gouvernementales potentielles comme la loi CHIPS. Le marché des transceivers optiques, évalué à 13,6 milliards de dollars en 2024 et projeté à 25 milliards de dollars d'ici 2029, est propulsé par des vents favorables substantiels, incluant les charges de travail IA, le déploiement 5G et l'expansion des centres de données hyperscale.

Cependant, la base financière d'AAOI reste précaire malgré une croissance des revenus impressionnante. L'entreprise a rapporté une perte nette de 155,72 millions de dollars en 2024 et porte plus de 211 millions de dollars de dette, tout en faisant face à une dilution continue des actions due à des offres d'equity qui ont augmenté les actions en circulation de 25 millions à 62 millions. Le risque de concentration des clients persiste comme une vulnérabilité fondamentale, les centres de données représentant 79,39 % des revenus. L'examen externe a remis en question la viabilité de l'expansion à Taïwan, certains rapports qualifiant l'histoire de production 800G d'"illusion optique" et soulevant des préoccupations sur la préparation des installations de fabrication.

La thèse d'investissement dépend en fin de compte du risque d'exécution et du positionnement concurrentiel dans un paysage technologique en rapide évolution. Bien que l'intégration verticale et la technologie laser propriétaire d'AAOI offrent une différenciation par rapport à des géants comme Broadcom et Lumentum, la technologie d'optique co-empaquetée émergente (CPO) menace de perturber les transceivers traditionnels enfichables. Le succès de l'entreprise dépend de la montée en production réussie des 800G, de l'opérationnalisation de l'installation à Taïwan, de l'atteinte d'une rentabilité constante et du maintien des relations avec les clients hyperscale réengagés. Pour les investisseurs, AAOI représente une opportunité classique à haut risque et haute récompense, où une exécution stratégique pourrait délivrer des rendements significatifs ; cependant, les vulnérabilités financières et les défis opérationnels présentent des risques substantiels de baisse.4.8sHow can Grok help?Upgrade to SuperGrok

Wolfspeed: le SiC peut-il sauver ce géant en faillite?La hausse spectaculaire de 60 % de l'action de Wolfspeed suite à l'approbation par le tribunal de son plan de restructuration du chapitre 11 signale un point de basculement potentiel pour l'entreprise de semi-conducteurs en difficulté. La résolution de la faillite élimine 70 % de la dette de 6,5 milliards de dollars de Wolfspeed et réduit les obligations d'intérêts de 60 %, libérant des milliards en flux de trésorerie pour les opérations et les nouvelles installations de fabrication. Avec le soutien de 97 % des créanciers, les investisseurs semblent confiants que le fardeau financier a été levé, positionnant l'entreprise pour une sortie plus propre de la faillite.

Les perspectives de reprise de l'entreprise sont renforcées par sa position de leader dans la technologie du carbure de silicium (SiC), un composant critique pour les véhicules électriques et les systèmes d'énergie renouvelable. La capacité unique de Wolfspeed à produire des plaquettes de SiC de 200 mm à grande échelle, combinée à sa chaîne d'approvisionnement verticalement intégrée et à un portefeuille de brevets substantiel, lui confère des avantages concurrentiels sur un marché en croissance rapide. Les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024, avec des projections de croissance annuelle de 20 à 30 %, tandis que chaque nouveau véhicule électrique nécessite plus de puces SiC pour une efficacité améliorée et des capacités de charge plus rapides.

Les facteurs géopolitiques renforcent davantage la position stratégique de Wolfspeed, la loi américaine CHIPS Act fournissant jusqu'à 750 millions de dollars de financement pour la capacité de fabrication nationale de SiC. Comme le gouvernement américain classe le carbure de silicium comme critique pour la sécurité nationale et l'énergie propre, la chaîne d'approvisionnement entièrement nationale de Wolfspeed devient de plus en plus précieuse au milieu des contrôles d'exportation croissants et des préoccupations de cybersécurité. Cependant, l'entreprise est confrontée à une concurrence de plus en plus intense de la part de rivaux chinois bien financés, y compris une nouvelle installation à Wuhan capable de produire 360 000 plaquettes de SiC par an.

Malgré ces vents favorables, des risques importants subsistent qui pourraient faire dérailler la reprise. Les actionnaires actuels sont confrontés à une dilution sévère, ne conservant que 3 à 5 % du capital restructuré, tandis que les défis d'exécution autour de la montée en puissance de la nouvelle technologie de fabrication de 200 mm persistent. L'entreprise continue d'opérer à perte avec une valeur d'entreprise élevée par rapport à sa performance financière actuelle, et l'expansion de la capacité mondiale de SiC par les concurrents menace de faire pression sur les prix et la part de marché. Le redressement de Wolfspeed représente un pari à enjeux élevés sur la capacité du leadership technologique et du soutien gouvernemental stratégique à surmonter les défis de la restructuration financière sur un marché concurrentiel.

L'Entreprise Critique Peut-Elle Survivre à Son Succès ?Taiwan Semiconductor Manufacturing Company (TSMC) se trouve à un carrefour sans précédent, commandant 67,6 % du marché mondial des fonderies tout en affrontant des menaces existentielles qui pourraient remodeler l'ensemble de l'écosystème technologique. La performance financière de l'entreprise reste solide, avec un chiffre d'affaires du deuxième trimestre 2025 atteignant 30,07 milliards de dollars et une croissance de plus de 60 % du bénéfice net d'une année sur l'autre. Pourtant, cette domination l'a paradoxalement rendue le point de défaillance unique le plus vulnérable au monde. TSMC produit 92 % des puces les plus avancées au monde, créant un risque de concentration où toute perturbation pourrait déclencher une catastrophe économique mondiale dépassant 1 billion de dollars en pertes.

La menace principale ne vient pas d'une invasion chinoise directe de Taïwan, mais de la stratégie "anaconda" de Pékin de coercition économique et militaire graduelle. Cela inclut des vols militaires record dans l'espace aérien taïwanais, des blocus d'entraînement et environ 2,4 millions de cyberattaques quotidiennes sur les systèmes taïwanais. Simultanément, les politiques américaines créent des pressions contradictoires - tout en fournissant des milliards en subventions du CHIPS Act pour encourager l'expansion américaine, l'administration Trump a révoqué les privilèges d'exportation pour les opérations chinoises de TSMC, forçant une réorganisation coûteuse et des exigences de licences individuelles qui pourraient paralyser les installations de l'entreprise sur le continent.

Au-delà des risques géopolitiques, TSMC fait face à une guerre invisible dans le cyberespace, avec plus de 19 000 identifiants d'employés circulant sur le dark web et des attaques sophistiquées parrainées par l'État ciblant sa propriété intellectuelle. La récente fuite alléguée de la technologie de processus 2 nm met en évidence comment les restrictions d'exportation chinoises ont déplacé le champ de bataille de l'accès aux équipements vers le talent et le vol de secrets commerciaux. La réponse de TSMC inclut un système de protection IP à double voie piloté par l'IA, qui gère plus de 610 000 technologies cataloguées et étend les cadres de sécurité aux fournisseurs mondiaux.

TSMC construit activement une résilience grâce à une stratégie d'expansion mondiale de 165 milliards de dollars, en établissant des usines avancées en Arizona, au Japon et en Allemagne tout en maintenant son avance technologique avec des rendements supérieurs sur les nœuds de pointe. Cependant, cette stratégie de réduction des risques entraîne un coût significatif - les opérations en Arizona augmenteront les coûts des wafers de 10 à 20 % en raison de dépenses de main-d'œuvre plus élevées, et l'entreprise doit naviguer dans le paradoxe stratégique de diversifier la production tout en gardant sa R&D la plus avancée concentrée à Taïwan. L'analyse conclut que l'avenir de TSMC dépend non pas de la performance financière actuelle, mais de l'exécution réussie de cet équilibre complexe entre le maintien du leadership technologique et l'atténuation des risques géopolitiques sans précédent dans un ordre mondial de plus en plus fragmenté.

Qualcomm : Au-delà des défis des smartphones ?Qualcomm (NASDAQ:QCOM) évolue dans un environnement en constante mutation, faisant preuve de résilience face aux défis du marché des smartphones et aux complexités géopolitiques. Bernstein a récemment réitéré sa note "Outperform" avec un objectif de cours de 185,00 $. Cette confiance repose sur des fondamentaux solides, notamment une croissance du chiffre d’affaires de 16 % sur un an et une solide trésorerie. Bien que des inquiétudes subsistent concernant d’éventuels droits de douane potentiels (Section 232 des lois commerciales américaines) et la baisse de la contribution d’Apple, la diversification stratégique de Qualcomm vers des marchés adjacents à forte croissance, tels que l’automobile et l’IoT, offre un fort potentiel de création de valeur. L’action Qualcomm se négocie actuellement avec une décote significative par rapport au S&P 500 et à l’indice SOX, ce qui en fait une opportunité séduisante pour les investisseurs éclairés.

La puissance technologique de Qualcomm soutient sa trajectoire de croissance à long terme, bien au-delà de la fabrication de puces sans fil. L’entreprise mise fortement sur l’IA embarquée, utilisant son moteur Qualcomm AI Engine pour proposer des applications IA efficaces, privées et à faible latence sur divers appareils. Ses plateformes Snapdragon alimentent des fonctionnalités avancées dans les smartphones, les PC et le secteur automobile en plein essor grâce au Snapdragon Digital Chassis. Par ailleurs, un partenariat stratégique avec Alphawave IP Group PLC renforce ses capacités dans les infrastructures de données, en ciblant les besoins en IA et en connectivité à haut débit. Ces initiatives stratégiques positionnent Qualcomm à l’avant-garde de la révolution technologique, répondant à la demande mondiale croissante pour des expériences intelligentes et connectées.

Son vaste portefeuille de brevets, comprenant plus de 160 000 brevets, constitue un atout concurrentiel majeur. Le programme de licences de brevets essentiels aux standards (SEP) génère des revenus substantiels et renforce l’influence de Qualcomm sur les standards mondiaux du sans-fil, de la 3G à la 5G et au-delà. Ce leadership en propriété intellectuelle, associé à une volonté stratégique de réduire sa dépendance à un seul client majeur comme Apple, permet à Qualcomm d’explorer de nouvelles sources de revenus. L’objectif affiché est de parvenir à une répartition équilibrée des revenus entre mobile et non mobile d’ici 2029. Cette expansion offensive, alliée à un engagement à verser des dividendes, témoigne de la vision optimiste à long terme de ce géant des semi-conducteurs.

son pari sur les puces porte-t-il ses fruits ?Samsung Electronics évolue dans un contexte mondial complexe, marqué par une concurrence technologique intense et des alliances géopolitiques en mutation. Un contrat de 16,5 milliards de dollars pour fournir des puces avancées à Tesla, récemment confirmé par Elon Musk, pourrait marquer un tournant décisif. Ce contrat, s’étendant jusqu’à fin 2033, souligne l’engagement stratégique de Samsung envers sa division de fonderie. L’usine dédiée au Texas sera affectée à la production de puces avancées pour l’intelligence artificielle destinées à Tesla, une décision qualifiée de stratégiquement cruciale par Musk. Ce partenariat vise à renforcer la position de Samsung dans le secteur ultra-concurrentiel des semi-conducteurs, notamment dans la fabrication avancée et l’intelligence artificielle.

Les implications économiques et technologiques de cet accord sont considérables. La division fonderie de Samsung a enregistré des pertes estimées à environ 3,6 milliards de dollars au premier semestre. Ce contrat d’envergure devrait contribuer à compenser ces pertes en générant un flux de revenus essentiel. Sur le plan technologique, Samsung ambitionne d’accélérer la production de masse en 2 nanomètres. Bien que son procédé en 3 nm ait rencontré des défis de rendement, la collaboration avec Tesla, grâce à l’implication directe de Musk dans l’optimisation, pourrait jouer un rôle clé pour améliorer le rendement en 2 nm et attirer de futurs clients comme Qualcomm. Cela incite Samsung à demeurer à la pointe de l’innovation dans les semi-conducteurs.

Au-delà des gains financiers et technologiques immédiats, l’accord avec Tesla revêt une importance géopolitique majeure. L’usine dédiée au Texas renforce les capacités de production de semi-conducteurs aux États-Unis, dans le cadre des ambitions américaines pour la résilience des chaînes d’approvisionnement. Cela consolide l’alliance technologique entre les États-Unis et la Corée du Sud. Pour la Corée du Sud, cet accord renforce ses exportations technologiques clés et pourrait offrir un levier dans les négociations commerciales, notamment dans un contexte de menaces de droits de douane américains. Bien que Samsung reste derrière TSMC en parts de marché et fasse face à la concurrence acharnée de SK Hynix sur la mémoire HBM, cette alliance stratégique avec Tesla pourrait permettre à Samsung de consolider sa reprise et d’accroître son influence sur la scène technologique mondiale.

AMD va-t-elle redéfinir l’avenir de l’IA et de l’informatique ?Advanced Micro Devices (AMD) renforce rapidement sa position sur le marché, gagnant récemment le soutien de Melius Research, un ancien sceptique de Wall Street. L’analyste Ben Reitzes a relevé la note de l’action AMD de « conserver » à « acheter », avec un objectif de prix porté de 110 à 175 dollars, reflétant les avancées significatives de l’entreprise dans les puces d’intelligence artificielle (IA) et les systèmes informatiques. Cette perspective optimiste s’appuie sur plusieurs facteurs : la demande croissante des fournisseurs de cloud à grande échelle et des entités souveraines, ainsi que les vastes opportunités de revenus liées aux tâches d’inférence IA. Une autre amélioration, cette fois par CFRA avec une recommandation d’achat renforcée, met en lumière les nouveaux produits d’AMD et l’expansion de sa clientèle, incluant des acteurs majeurs comme Oracle et OpenAI, séduits par ses technologies d’accélérateurs et sa pile logicielle ROCm en pleine maturité.

Les progrès d’AMD dans les accélérateurs IA sont particulièrement remarquables. Sa série MI300 — notamment le MI300X avec 192 Go de mémoire HBM3, la meilleure de sa catégorie — et la nouvelle série MI350 offrent des avantages significatifs en termes de prix et de performance face à des concurrents comme le H100 de Nvidia. Lors de l’événement « Advancing AI 2025 » du 12 juin, AMD a dévoilé le potentiel du MI350, qui offre une efficacité énergétique 38 fois supérieure pour l’entraînement IA, ainsi qu’un aperçu de ses systèmes IA en rack complet « Helios ». Ces solutions intégrées, prêtes à l’emploi, s’appuieront sur les futurs GPU de la série MI400 et les processeurs EPYC « Venice » basés sur l’architecture Zen 6, positionnant AMD comme un concurrent direct des opérateurs à grande échelle. Alors que les tâches d’inférence devraient représenter 58 % des budgets IA, la stratégie d’AMD, axée sur des plateformes IA efficaces et évolutives, la place idéalement pour capter une part croissante du marché florissant des centres de données IA.

Au-delà de l’IA, AMD repousse les limites de l’informatique traditionnelle avec ses futurs processeurs Ryzen Zen 6, qui, selon certaines fuites, visent des vitesses d’horloge exceptionnelles dépassant 6 GHz, potentiellement jusqu’à 6,4–6,5 GHz. Conçue sur le nœud de lithographie avancé 2 nm de TSMC, l’architecture Zen 6 — développée par la même équipe que Zen 4 — promet des améliorations architecturales majeures et un gain significatif de performance par cycle. Bien que ces objectifs proviennent de fuites, la combinaison des compétences éprouvées d’AMD en conception et de la technologie de pointe de TSMC rend ces ambitions crédibles. Cette stratégie audacieuse vise à offrir des performances remarquables aux passionnés de PC comme aux entreprises, renforçant la compétitivité d’AMD face aux processeurs Nova Lake d’Intel, attendus pour 2026 avec un design modulaire et jusqu’à 52 cœurs.

Pourquoi QuickLogic ? Essor dans les semi-conducteursQuickLogic Corporation, acteur clé dans le développement de la technologie eFPGA (FPGA embarqué), évolue dans un secteur des semi-conducteurs en pleine mutation, marqué par une innovation technologique rapide et des priorités géopolitiques en évolution. Son intégration récente à l’Alliance Chiplet d’Intel Foundry constitue un tournant décisif, renforçant son influence croissante sur les marchés de la défense et du commerce de masse. Cette collaboration stratégique, combinée aux capacités technologiques avancées de l’entreprise, positionne QuickLogic pour une croissance significative face à une demande mondiale croissante pour un silicium sécurisé et adaptable.

Des impératifs géopolitiques majeurs et une transformation profonde du secteur des semi-conducteurs sous-tendent l’ascension de QuickLogic. Les nations privilégient de plus en plus des chaînes d’approvisionnement robustes, sécurisées et localisées, notamment pour les applications critiques dans l’aérospatiale, la défense et les administrations. Les initiatives d’Intel Foundry, notamment l’Alliance Chiplet, soutiennent directement ces objectifs en développant un écosystème sécurisé et standardisé aux États-Unis. L’alignement de QuickLogic avec cette initiative consolide sa réputation de fournisseur national fiable et élargit sa présence sur les marchés où la sécurité et la fiabilité sont primordiales.

Sur le plan technologique, l’adoption croissante des architectures à base de chiplets joue en faveur de QuickLogic. Alors que l’approche monolithique traditionnelle atteint ses limites, l’architecture modulaire des chiplets gagne du terrain, permettant l’intégration de blocs fonctionnels fabriqués séparément. La technologie eFPGA de QuickLogic offre une logique configurable, idéale pour une intégration fluide dans ces systèmes multi-puces. Son générateur d’IP propriétaire, Australis™, permet de concevoir rapidement des eFPGA Hard IP pour des nœuds avancés comme le 18A d’Intel, en optimisant la consommation énergétique, les performances et la surface. Au-delà de la défense, la technologie eFPGA de QuickLogic s’intègre dans des plateformes telles que le SoC FlashKit™-22RRAM de Faraday Technology, offrant une flexibilité exceptionnelle pour les applications IoT et l’IA en périphérie, grâce à la personnalisation post-silicium et à une durée de vie prolongée des produits.

L’adhésion à l’Alliance Chiplet d’Intel Foundry procure à QuickLogic des avantages concrets : un accès anticipé aux technologies de pointe d’Intel Foundry, une réduction des coûts de prototypage grâce aux tranches multi-projets, et une participation à l’élaboration de normes d’interopérabilité via le standard UCIe. Cette position stratégique renforce l’avantage concurrentiel de QuickLogic dans le domaine de la fabrication avancée de semi-conducteurs. Grâce à son innovation constante et à ses alliances stratégiques solides, QuickLogic s’inscrit dans une trajectoire prometteuse dans un monde en quête de solutions en silicium sécurisées et flexibles.

Nvidia : Les Ombres sur son CheminAlors que Nvidia demeure une force dominante dans la révolution de l’intelligence artificielle, son ascension fulgurante se heurte à des pressions géopolitiques et logistiques croissantes. Les récentes restrictions américaines sur les exportations de sa puce d’IA avancée H20 vers la Chine ont entraîné un impact financier de 5,5 milliards de dollars et une perte d’accès à un marché stratégique. Cette mesure, motivée par des préoccupations de sécurité nationale dans le cadre de la rivalité technologique croissante entre les États-Unis et la Chine, met en lumière les risques financiers et stratégiques auxquels est confronté le géant des semi-conducteurs.

Face à cet environnement instable, Nvidia poursuit une diversification stratégique de ses capacités de fabrication. L’entreprise engage une initiative d’investissement massive, d’un montant pouvant atteindre 500 milliards de dollars, pour développer des infrastructures d’IA et des usines de production de puces aux États-Unis. Cela inclut des partenariats clés avec TSMC en Arizona, Foxconn au Texas et d’autres acteurs majeurs, afin de renforcer la résilience de la chaîne d’approvisionnement et de surmonter les défis des tensions commerciales et des tarifs potentiels.

Malgré ces efforts proactifs, les opérations principales de Nvidia restent fortement dépendantes de Taiwan Semiconductor Manufacturing Co. (TSMC) pour la fabrication de ses puces les plus avancées, principalement produites à Taïwan. Cette concentration expose Nvidia à un risque majeur, notamment en raison de la sensibilité géopolitique de l’île. Un conflit potentiel perturbant les usines taïwanaises de TSMC pourrait provoquer une pénurie mondiale catastrophique de semi-conducteurs, interrompre la production de Nvidia et entraîner des répercussions économiques mondiales estimées à plusieurs milliers de milliards de dollars. Surmonter ces risques complexes – de marché, de chaîne d’approvisionnement et géopolitiques – représente le défi central pour l’avenir de Nvidia.

L’efficacité peut-elle défier les titans de l’IA ?Google est entré stratégiquement dans la prochaine phase de la compétition en matière de matériel d’IA avec Ironwood, sa septième génération d’unités de traitement tensoriel (TPU). Allant au-delà de l’accélération générale de l’IA, Google a conçu Ironwood spécifiquement pour l’inférence – la tâche cruciale qui consiste à exécuter des modèles d’IA entraînés à grande échelle. Ce choix délibéré marque un enjeu stratégique sur « l’ère de l’inférence », où le coût et l’efficacité du déploiement de l’IA, plutôt que son simple entraînement, deviennent les facteurs dominants pour l’adoption en entreprise et la rentabilité, plaçant Google en concurrence directe avec des géants comme NVIDIA et Intel.

Ironwood offre des avancées notables tant en puissance de calcul brute qu’en efficacité énergétique, un point crucial. Sa caractéristique concurrentielle la plus marquante pourrait être son efficacité par watt, avec des teraflops impressionnants et une bande passante mémoire largement augmentée par rapport à la génération précédente. Google affirme que l’efficacité énergétique a presque doublé, s’attaquant ainsi aux défis opérationnels majeurs liés à la consommation d’énergie et aux coûts des déploiements IA à grande échelle. Cette recherche d’efficacité, combinée à une décennie d’intégration verticale dans la conception de ses TPU, permet une pile matériel-logiciel hautement optimisée, offrant potentiellement des avantages significatifs en termes de coût global d’exploitation.

En se concentrant sur l’efficacité de l’inférence et en s’appuyant sur son écosystème intégré – incluant le réseau, le stockage et des logiciels comme l’environnement d’exécution Pathways – Google vise à conquérir une part importante du marché des accélérateurs d’IA. Ironwood est présenté non seulement comme une puce, mais comme les moteurs des modèles avancés de Google, tels que Gemini, et comme la base d’un futur peuplé de systèmes d’IA complexes et multi-agents. Cette stratégie complète défie directement la domination établie de NVIDIA et les ambitions croissantes d’Intel en matière d’IA, suggérant que la bataille pour le leadership de l’infrastructure IA se recentre sur l’efficacité économique du déploiement.

L’Empire d’Apple Est-il Bâti sur du Sable ?Apple Inc., géant technologique évalué à plus de 2 000 milliards de dollars, a édifié son empire sur l’innovation et une efficacité implacable. Cependant, sous cette domination apparente se dissimule une vulnérabilité inquiétante : une dépendance excessive à Taiwan Semiconductor Manufacturing Company (TSMC) pour ses puces de pointe. Cette reliance sur un fournisseur unique, situé dans une région géopolitiquement instable, expose Apple à des risques majeurs. Bien que cette stratégie ait propulsé son ascension fulgurante, elle a également concentré son destin dans un seul panier fragile : Taïwan. Alors que le monde observe avec attention, une question cruciale se pose : que se passerait-il si ce panier venait à se briser ?

L’avenir incertain de Taïwan, sous la menace croissante de la Chine, amplifie ces risques de manière significative. Si la Chine décidait d’annexer Taïwan, les opérations de TSMC pourraient s’interrompre brutalement, paralysant la capacité d’Apple à produire ses appareils. Le manque de diversification de sa base de fournisseurs a laissé l’empire multimilliardaire d’Apple reposer sur des fondations dangereusement précaires. Parallèlement, les tentatives de TSMC pour se prémunir en ouvrant des usines aux États-Unis introduisent de nouvelles complications. En cas de chute de Taïwan, les États-Unis pourraient saisir ces actifs et les transférer à des concurrents tels qu’Intel. Cela soulève des interrogations troublantes : qui détiendra réellement le contrôle de l’avenir de ces usines ? Et que deviendront les investissements de TSMC s’ils contribuent à l’ascension d’un rival ?

Le dilemme d’Apple est le reflet d’une industrie technologique mondiale étroitement tributaire d’une production de semi-conducteurs hautement concentrée. Les efforts pour relocaliser la fabrication en Inde ou au Vietnam paraissent dérisoires face à l’échelle de la Chine, tandis que l’intensification de la surveillance réglementaire aux États-Unis – à l’image de l’enquête du ministère de la Justice sur la domination du marché par Apple – exerce une pression supplémentaire. Le CHIPS Act américain vise à relancer la fabrication nationale, mais la dépendance d’Apple à l’égard de TSMC complique considérablement cette démarche. Le message est clair : la résilience doit désormais primer sur l’efficacité, sous peine de voir l’ensemble de l’écosystème s’effondrer.

Les investisseurs, quant à eux, scrutent avec vigilance les mouvements du cours boursier d’Apple, cherchant des signaux dans un contexte d’incertitude accrue. Une ligne blanche pourrait représenter un point d’entrée stratégique, où les risques géopolitiques sont déjà intégrés dans le prix, offrant une opportunité pour ceux qui croient en la capacité d’Apple à surmonter ces défis. Des lignes vertes symboliseraient des objectifs de prix ambitieux, atteignables si Apple parvient à diversifier ses fournisseurs ou à atténuer les tensions géopolitiques. À l’inverse, une ligne rouge marquerait un point de sortie, un niveau où les risques deviennent trop prégnants, incitant les investisseurs à prendre leurs bénéfices ou à limiter leurs pertes. La rupture d’une ligne de support, en particulier, pourrait présager une chute significative du titre, reflétant une perte de confiance des marchés face à la matérialisation de ces incertitudes. Si le cours d’Apple venait à franchir ce seuil critique, cela pourrait signaler que les investisseurs anticipent une perturbation majeure de la chaîne d’approvisionnement, avec des conséquences potentiellement désastreuses pour les résultats financiers de l’entreprise.

Alors qu’Apple se trouve à un carrefour décisif, la question persiste : saura-t-elle façonner un avenir plus adaptable, ou son empire s’écroulera-t-il sous le poids de ses propres choix stratégiques ? La réponse ne se contentera pas de redéfinir l’avenir d’Apple, mais pourrait également bouleverser l’équilibre mondial de la technologie et du pouvoir. Quelles seraient les conséquences si les puces – au sens propre comme au figuré – cessaient de s’assembler harmonieusement ?

Indice Philadelphia SemiconductorGraphique en journalier.

On a cassé le canal haussier, support à 4288.

Attention à la publication de Nvidia, qui pourrait accentuer la baisse, si les chiffres déçoivent !

Faites votre opinion, avant de passer un ordre.

► Merci de booster, commenter, s'abonner !

BESIGraphique en journalier.

Beau gap haussier, ce jour.

Belle tendance haussière depuis mai.

On remarquera l'inversion de la descente au niveau des 0.618 de Fibonacci !

Faites votre opinion, avant de passer un ordre.

► Merci de booster, commenter, s'abonner !

STMICROELECTRONICSGraphique en journalier

Reprise de la tenance haussière, j'aurai pensé à double bottom, mais ça n'a pas été le cas.

Objectif les 44.58 € ?

Faites votre opinion, avant de passer un ordre.

► Merci de booster, commenter, s'abonner !

Indice Philadelphia SemiconductorGraphique en journalier

Attention retournement à l'horizon !

RSI sous les 50 et on casse une droite de tendance.

Fin de la folie sur l'IA ?

Faite votre opinion, avant de passer un ordre.

► Merci de booster, commenter, s'abonner !