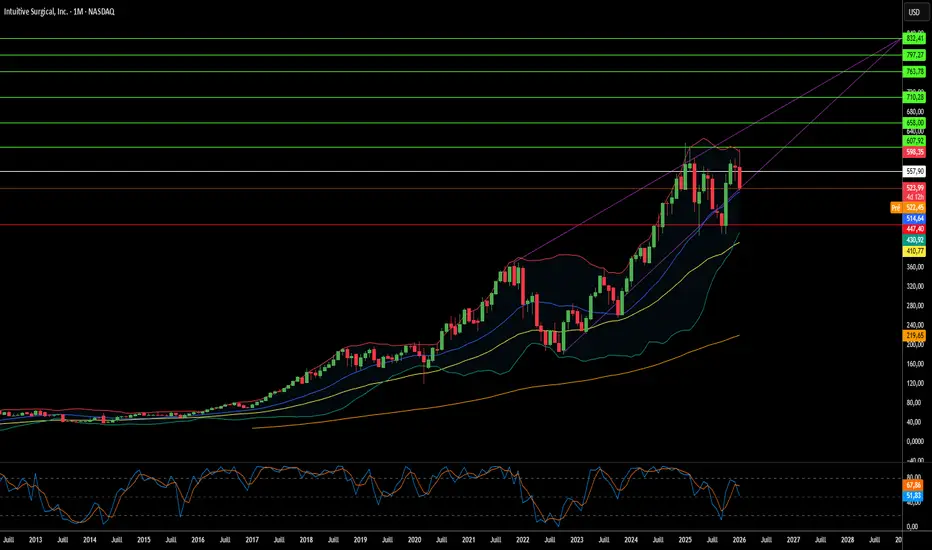

Le souverain de la chirurgie peut-il survivre à son succès ?Intuitive Surgical se trouve à un carrefour paradoxal au début de 2026. Malgré des résultats impressionnants au quatrième trimestre 2025 — 2,87 milliards de dollars de revenus et une croissance annuelle de 18,8 % — le leader incontesté de la chirurgie robotique fait face à des pressions multidimensionnelles sans précédent. Le lancement réussi du système da Vinci 5, doté d'une technologie de retour de force révolutionnaire et d'une homologation FDA pour les procédures cardiaques, positionne l'entreprise pour conquérir de nouveaux marchés. Pourtant, ce triomphe technologique coïncide avec une « falaise des brevets », une propriété intellectuelle critique ayant expiré en janvier 2026, ouvrant la porte aux concurrents pour reproduire des fonctionnalités clés qui définissaient auparavant le fossé concurrentiel d'Intuitive.

La forteresse de l'entreprise est assiégée sous des angles inattendus. Le litige antitrust de Restore Robotics, soutenu par l'autorisation de la FDA pour des instruments reconditionnés par des tiers, menace de banaliser le composant « lame » à haute marge du modèle économique d'Intuitive — les instruments et accessoires représentant plus de 50 % des revenus. Parallèlement, les tensions géopolitiques ont transformé la gestion de la chaîne d'approvisionnement en stratégie existentielle : la Chine contrôle 90 % de la capacité de raffinage des terres rares essentielles aux moteurs des robots, avec des restrictions d'exportation suspendues seulement jusqu'en novembre 2026. Des tarifs douaniers atteignant 145 % sur des composants clés compriment les marges, malgré les prévisions de la direction visant à maintenir une marge brute de 67-68 %.

Le paysage macroéconomique accentue ces défis. Les prévisions d'Intuitive pour 2026 projettent une décélération de la croissance des procédures à 13-15 %, une inévitabilité mathématique face à la saturation des marchés américains cœurs. La croissance doit désormais provenir de sources plus complexes : expansion internationale avec des taux de remboursement inférieurs, nouvelles indications complexes comme la chirurgie cardiaque et centres de chirurgie ambulatoire sensibles aux prix. Le modèle de revenus récurrents (81 % du revenu provient d'une base installée de plus de 9 000 systèmes) assure une résilience, mais les hôpitaux, confrontés à l'inflation salariale et aux contraintes de capital, examinent chaque achat de robot à 2 millions de dollars avec une intensité inédite.

Intuitive reste souveraine au bloc opératoire, mais 2026 révèle que maintenir l'hégémonie exige une maîtrise dépassant l'innovation chirurgicale. L'entreprise doit simultanément se prémunir contre les ruptures de chaîne d'approvisionnement, défendre son modèle économique devant les tribunaux, pénétrer de nouvelles frontières cliniques sans technologie haptique complète (l'autorisation cardiaque limite le retour de force sur les cœurs battants) et gérer les vulnérabilités en cybersécurité. Le « Scalpel Souverain » est toujours tranchant, mais la main qui le manie doit désormais être aussi habile en stratégie géopolitique, en défense juridique et en sécurité numérique qu'elle l'est pour repousser les limites de la chirurgie mini-invasive.

Healthcare

Un géant médical peut-il devenir une success story de croissanceMedtronic aborde 2026 avec un fort momentum : la hausse de 23 % du cours reflète des améliorations fondamentales et non un enthousiasme spéculatif. L’entreprise a publié de solides résultats pour le T2 fiscal 2026 avec un chiffre d’affaires d’environ 9 milliards de dollars (+6,6 % en glissement annuel) et un BPA ajusté en hausse de 8 % à 1,36 dollar, dépassant à la fois les prévisions internes et celles des analystes. Le point le plus marquant : les revenus cardiovasculaires ont bondi de 10,8 % à environ 3,4 milliards de dollars — la plus forte croissance depuis plus de dix ans (hors périodes pandémiques) et signe d’une accélération durable dans le cœur de métier.

La technologie d’ablation par champ pulsé (PFA) s’impose comme un moteur de croissance transformateur : le système PulseSelect a obtenu l’autorisation FDA en tant que première plateforme PFA pour le traitement de la fibrillation auriculaire. Cette innovation a propulsé les revenus des Solutions d’Ablation Cardiaque de +71 % au trimestre (+128 % aux États-Unis). Au-delà de la cardiologie, le système chirurgical robotisé Hugo représente une initiative stratégique pour pénétrer le marché encore sous-développé de la robotique chirurgicale ; il vient d’être soumis à la FDA après des essais urologiques réussis à 98,5 %. Ces avancées positionnent Medtronic sur plusieurs segments à forte croissance : neuromodulation, dénervation rénale et gestion du diabète.

D’un point de vue investissement, Medtronic offre un cocktail attractif de qualité, de rendement et de potentiel de croissance. L’entreprise augmente son dividende depuis 48 ans consécutifs (Dividend Aristocrat), avec un rendement actuel dans le bas de la fourchette 3 % — supérieur à la moyenne du S&P 500 — tout en préservant du capital pour la R&D et les acquisitions stratégiques. La direction a amélioré son exécution avec des rehaussements réguliers de guidance et une allocation du capital équilibrée. Malgré les risques persistants (exécution robotique, décisions stratégiques diabète, négociations avec les payeurs), la thèse fondamentale reste intacte pour les investisseurs longue durée recherchant une croissance défensive avec des flux de trésorerie croissants et une exposition aux tendances structurelles de santé portées par le vieillissement démographique et l’adoption des procédures mini-invasives.

L'intégration peut-elle sauver CVS ou l'enfoncer ?CVS Health fait face à une convergence dangereuse de risques qui menace son modèle d'affaires verticalement intégré. La filiale de gestion des avantages pharmaceutiques (PBM), Caremark, subit un examen réglementaire croissant alors que les législateurs ciblent les structures opaques de rabais et les mécanismes de tarification à marge qui soutiennent la rentabilité des PBM. Parallèlement, la croissance explosive des médicaments GLP-1 coûteux pour la perte de poids a créé une pression sans précédent sur les formulaires. La décision de CVS d'exclure Zepbound d'Eli Lilly au profit de Wegovy de Novo Nordisk, basée uniquement sur le prix, a échoué de manière spectaculaire. Lilly a publiquement retiré ses employés du plan PBM de CVS et s'est tourné vers le concurrent Rightway Healthcare, signalant un scepticisme profond du marché quant à la capacité de CVS à équilibrer le contrôle des coûts avec les résultats cliniques. Cette défection valide les préoccupations selon lesquelles les grands employeurs sont de plus en plus prêts à abandonner les « trois grands » PBM au profit d'alternatives transparentes.

La stratégie d'acquisition de l'entreprise s'est révélée économiquement désastreuse, CVS enregistrant une charge d'altération de goodwill de 5,7 milliards de dollars sur Oak Street Health au troisième trimestre 2025, admettant de facto que les actifs de soins primaires étaient surévalués de manière dramatique. Cette dépréciation massive sape la thèse centrale selon laquelle l'intégration verticale de l'assurance (Aetna), PBM (Caremark) et de la prestation de soins crée une valeur synergique. Pendant ce temps, les marges opérationnelles s'érodent de plusieurs côtés : 833 millions de dollars en frais de litiges issus de pratiques commerciales passées, une baisse des taux de dispensation de génériques alors que les médicaments GLP-1 de marque coûteux displacent les génériques, et la réalité structurelle selon laquelle la protection robuste des brevets sur les médicaments GLP-1 s'étendant jusqu'aux années 2040 élimine le levier traditionnel des PBM de menacer une concurrence générique.

CVS fait face à des vulnérabilités systémiques supplémentaires dans les domaines géopolitique, technologique et scientifique. La dépendance de l'entreprise aux principes pharmaceutiques actifs sourcés de Chine et d'Inde l'expose à des perturbations de la chaîne d'approvisionnement, des tarifs douaniers et des mandats de fabrication domestique obligatoires mais coûteux. Son vaste infrastructure intégrée crée un point de défaillance unique attractif pour les cyberattaques, accentué par l'investissement de 20 milliards de dollars en technologie pour interconnecter davantage tous les segments. Le plus critique est que les fabricants pharmaceutiques détiennent un levier sans précédent en raison de l'exclusivité de brevets prolongée des thérapies GLP-1 innovantes, sans soulagement générique significatif pendant 15-20 ans, forçant CVS à un choix perpétuel entre exclure des médicaments supérieurs et perdre des clients, ou accepter une couverture qui érode sévèrement les marges.

Tant que CVS ne démontre pas une rétention durable des clients PBM parmi les grands employeurs, une intégration réussie de ses actifs de prestation de soins de santé sans altérations supplémentaires, et une stratégie viable pour naviguer l'assaut réglementaire sur l'économie traditionnelle des PBM, le profil d'investissement reste fondamentalement challengé. La défection de Lilly représente plus qu'une perte de client unique ; elle expose une fragilité structurelle dans un modèle d'affaires de plus en plus désaligné avec les exigences du marché en matière de transparence, d'adéquation clinique et d'innovation technologique.

Comment VIZZ redéfinit-elle l’avenir des soins de la vision ?LENZ Therapeutics, Inc. s’impose rapidement comme une force dominante sur le marché du traitement de la presbytie, suite à l’approbation par la FDA de ses gouttes ophtalmiques VIZZ. Cette solution à base d’acéclidine, qui restaure la vision de près pendant jusqu’à 10 heures, a été accueillie très positivement par le marché. L’action de l’entreprise a grimpé en flèche, atteignant un nouveau sommet sur 52 semaines, et les analystes lui attribuent une recommandation d’« achat fort » avec des objectifs de prix allant jusqu’à 56 dollars. Ce succès repose sur des initiatives stratégiques multiples, allant de l’expansion mondiale à l’innovation technologique.

La croissance de l’entreprise est alimentée par une approche géopolitique et géostratégique avisée. En concluant des accords de licence et de partenariat sur des marchés clés comme la Chine et le Canada, LENZ Therapeutics réduit les risques liés aux tensions commerciales mondiales et consolide sa position de leader en innovation ophtalmologique. Ces accords, avec CORXEL Pharmaceuticals et Laboratoires Théa, offrent des paiements importants à étapes clés et des redevances, diversifiant les sources de revenus et accélérant la commercialisation de VIZZ. Les tendances macroéconomiques, telles que le vieillissement de la population mondiale et l’augmentation des dépenses de santé, renforcent encore la demande pour des traitements non invasifs, positionnant LENZ pour une croissance durable.

La supériorité technologique de VIZZ constitue un facteur clé de différenciation. Les gouttes agissent en contractant sélectivement le sphincter de l’iris pour créer un effet « trou d’épingle », améliorant la vision de près sans les effets secondaires courants, comme les maux de tête ou douleurs au front, associés aux traitements concurrents. Cette avancée scientifique, soutenue par des données solides d’essais cliniques de phase 3, est protégée par un solide portefeuille de brevets couvrant ses formulations et méthodes uniques. De plus, l’engagement de l’entreprise en matière de cybersécurité et de méthodes de distribution de haute technologie garantit l’intégrité de ses données et la distribution efficace de son produit, renforçant la confiance des investisseurs et assurant son avantage compétitif dans un paysage biotechnologique en constante évolution.

Le chaos mondial peut-il propulser les géants pharmaceutiques ?La trajectoire de croissance remarquable de Merck démontre comment un leader pharmaceutique peut transformer les incertitudes mondiales en avantages stratégiques. L’entreprise a brillamment navigué les tensions géopolitiques, y compris les conflits commerciaux entre les États-Unis et la Chine, en diversifiant ses chaînes d’approvisionnement et en établissant des réseaux de production régionalisés. En parallèle, Merck a su tirer parti des tendances macroéconomiques telles que le vieillissement de la population et la montée des maladies chroniques, qui créent une demande constante pour les produits pharmaceutiques, quelles que soient les fluctuations économiques. Cette position stratégique permet à l’entreprise de prospérer en pleine instabilité mondiale tout en sécurisant ses flux de revenus grâce aux dynamiques démographiques.

La clé du succès de Merck repose sur son innovation, alimentée par des percées scientifiques de pointe et une transformation numérique complète. Le partenariat avec Moderna dans la technologie de l’ARN messager et l’expansion continue des indications de Keytruda illustrent sa capacité à exploiter à la fois les collaborations externes et la puissance de sa R&D interne. Merck a intégré stratégiquement l’intelligence artificielle, l’analyse de big data et les techniques de fabrication avancées dans l’ensemble de ses opérations, créant un avantage concurrentiel complet qui accélère le développement de médicaments, réduit les coûts et améliore l’efficacité du lancement sur le marché.

Protéger la croissance future nécessite des défenses solides pour la propriété intellectuelle et la cybersécurité. Merck utilise des stratégies sophistiquées de gestion du cycle de vie des brevets, incluant la défense agressive contre les biosimilaires et l’expansion continue des indications, pour prolonger la durée de vie commerciale de ses médicaments phares au-delà de l’expiration de leur brevet principal. Les investissements substantiels dans la cybersécurité protègent les données R&D précieuses et la propriété intellectuelle contre des menaces de plus en plus sophistiquées, y compris l’espionnage étatique, garantissant ainsi la continuité des opérations et un avantage concurrentiel pérenne.

À l’avenir, la dynamique de croissance de Merck dépendra de sa capacité à maintenir cette approche multidimensionnelle tout en s’adaptant aux dynamiques de marché changeantes. L’engagement de l’entreprise envers les principes ESG et la responsabilité sociale d’entreprise attire non seulement les investisseurs soucieux de responsabilité sociale, mais aide également à retenir les meilleurs talents dans un environnement compétitif. En combinant innovation organique, acquisitions stratégiques, protection solide de la propriété intellectuelle et gestion proactive des risques, Merck s’est positionnée comme un leader résilient capable de transformer la complexité mondiale en domination pharmaceutique pérenne.

La Chute de Sarepta : Une Confluence de Défis ?Sarepta Therapeutics (SRPT) fait face à des obstacles majeurs sur le marché. Le cours de l’action de l’entreprise a subi une chute significative, résultat de plusieurs facteurs interconnectés. Sa thérapie génique phare, ELEVIDYS, est au cœur de ces difficultés. Des décès récents de patients associés à des technologies géniques similaires ont soulevé des préoccupations quant à leur sécurité. La FDA a requis une suspension volontaire des livraisons d’ELEVIDYS après l’ajout d’un avertissement de type « encadré noir » relatif à des risques de lésions hépatiques. De plus, l’essai confirmatoire EMBARK pour ELEVIDYS n’a pas atteint son objectif principal. Ces revers cliniques et réglementaires ont gravement ébranlé la confiance des investisseurs.

Au-delà des défis liés à un médicament spécifique, des dynamiques sectorielles plus larges affectent également Sarepta. Les pressions macroéconomiques, telles que la hausse des taux d’intérêt, réduisent les valorisations des entreprises biotechnologiques. Les tensions géopolitiques perturbent les chaînes d’approvisionnement mondiales et entravent la collaboration scientifique internationale. Le paysage de la propriété intellectuelle se complexifie, avec des contestations et des expirations de brevets menaçant les revenus. Les risques de cybersécurité, particulièrement élevés dans l’industrie pharmaceutique, pourraient compromettre des données sensibles liées à la recherche et aux patients.

Le cadre réglementaire évolue rapidement. La FDA exige désormais des données confirmatoires plus robustes pour les thérapies géniques, ce qui prolonge l’incertitude entourant les approbations accélérées. Des initiatives gouvernementales, comme l’Inflation Reduction Act, visent à limiter les coûts des médicaments, ce qui pourrait réduire les revenus futurs de Sarepta. Par ailleurs, la dépendance de l’entreprise à la technologie AAV présente des risques, car des technologies d’édition génétique de nouvelle génération pourraient rendre son portefeuille obsolète. L’ensemble de ces facteurs amplifie les effets négatifs.

Le redressement de Sarepta reposera sur une stratégie bien définie. Obtenir une approbation complète de la FDA pour ELEVIDYS est crucial. Élargir ses indications et maximiser son potentiel commercial sont des priorités. Diversifier son portefeuille au-delà d’un seul produit permettrait de réduire les risques. Une gestion stricte des coûts s’impose dans ce contexte économique difficile. Des partenariats stratégiques pourraient fournir un soutien financier et une expertise technique. Le parcours de Sarepta reflète les défis d’un secteur des thérapies géniques en pleine maturation.

La révolution de l’édition génétique est-elle à portée de main ?CRISPR Therapeutics se positionne à l’avant-garde de la révolution de l’édition génétique, devenant une société biopharmaceutique après l’approbation historique de CASGEVY. Ce traitement d’édition génétique, une première, cible la drépanocytose et la bêta-thalassémie, validant le potentiel transformateur de la technologie CRISPR-Cas9 et marquant le début d’une nouvelle ère médicale. L’arrivée sur le marché de CASGEVY constitue une preuve de concept essentielle, ouvrant la voie à des applications plus larges de l’édition génétique pour traiter des maladies génétiques.

Malgré ce triomphe scientifique, le lancement commercial de CASGEVY rencontre des obstacles immédiats, principalement en raison de son coût élevé et de la complexité de son administration, ce qui entrave les ventes initiales. Bien que le chiffre d'affaires soit rapporté par Vertex Pharmaceuticals, partenaire de développement, CRISPR reçoit une part des bénéfices. Actuellement, l’entreprise opère à perte, ses dépenses d’exploitation dépassant largement ses revenus, issus principalement de subventions. Cependant, une solide réserve de trésorerie lui garantit une stabilité financière alors qu’elle poursuit un programme ambitieux ciblant des maladies répandues comme le cancer, le diabète et les maladies cardiovasculaires, tout en commercialisant CASGEVY.

Le paysage de la propriété intellectuelle demeure en constante évolution, avec des litiges de brevets en cours autour de la technologie CRISPR-Cas9, susceptibles d’affecter les futurs accords de licence et la concurrence. Parallèlement, CRISPR Therapeutics contribue aux progrès de la médecine personnalisée et des systèmes d’administration. Un accomplissement notable inclut le développement rapide et par ARN messager d’une thérapie CRISPR personnalisée pour une maladie métabolique rare, administrée via des nanoparticules lipidiques, démontrant un modèle de traitement rapide et personnalisé, et soulignant l’importance des technologies avancées de délivrance pour élargir la portée thérapeutique de l’édition génétique.

Pour les investisseurs, CRISPR Therapeutics représente une opportunité à haut risque et fort rendement potentiel. Le titre a connu de la volatilité, reflétant l’absence actuelle de rentabilité et les conditions du marché. Néanmoins, un fort soutien institutionnel et des avis d’analystes positifs témoignent d’une confiance dans son potentiel à long terme. Grâce à son vaste portefeuille de projets et à sa technologie de base, l’entreprise est bien positionnée pour une croissance significative, si ses programmes cliniques aboutissent et que ses thérapies soient largement adoptées. Pour les investisseurs patients, la révolution de l’édition génétique pourrait effectivement être à portée de main.

IA et biotechnologie : l’avenir de la thérapie contre le cancer?Lantern Pharma Inc. se distingue dans le secteur des biotechnologies, en exploitant sa plateforme d’IA RADR® pour accélérer le développement de thérapies ciblées contre le cancer. L’entreprise a récemment franchi des étapes importantes, notamment l’autorisation de la FDA pour un essai clinique de phase 1b/2 du LP-184 chez une sous-population difficilement traitable atteinte de cancer du poumon non à petites cellules (NSCLC). Cette population, caractérisée par des mutations génétiques spécifiques et une mauvaise réponse aux traitements existants, représente un besoin médical non satisfait important et un potentiel de marché de plusieurs milliards de dollars. Le mécanisme d’action du LP-184, qui cible sélectivement les cellules cancéreuses qui surexpriment PTGR1, offre une médecine de précision visant à améliorer l’efficacité tout en réduisant la toxicité.

Le potentiel du LP-184 dépasse le NSCLC. Il a reçu plusieurs désignations Fast Track de la FDA pour des cancers agressifs comme le cancer du sein triple négatif (TNBC) et le glioblastome. Les données précliniques soutiennent son activité dans ces domaines, notamment une synergie avec d’autres thérapies et des caractéristiques notables, comme la capacité à pénétrer la barrière hémato-encéphalique pour les cancers du système nerveux central. De plus, Lantern Pharma s’engage en faveur des cancers pédiatriques rares, ayant obtenu des désignations de maladie pédiatrique rare pour le LP-184 dans le MRT, le RMS et l’hépatoblastome, ce qui pourrait également donner droit à des bons de révision prioritaire précieux.

La position financière de l’entreprise, caractérisée par une forte liquidité selon les données d’InvestingPro, soutient ses investissements continus en recherche et développement et dans son portefeuille de produits piloté par l’IA. Bien que la société affiche une perte nette liée à ces investissements, Lantern Pharma prévoit des résultats de données clés en 2025 et recherche activement des financements additionnels. Les analystes estiment que l’action est considérée comme sous-évaluée, avec des objectifs de prix suggérant une croissance future. La stratégie de Lantern Pharma, qui allie IA avancée et compréhension approfondie de la biologie du cancer, la positionne pour répondre aux besoins médicaux non satisfaits des patients et potentiellement transformer le développement des médicaments oncologiques.

ImmunityBio : Catalyseur d’une Nouvelle Ère ?ImmunityBio, Inc. s’impose rapidement comme un acteur majeur dans le secteur de la biotechnologie, portée par le succès et le potentiel croissant de son principal traitement immunothérapeutique, ANKTIVA® (nogapendekin alfa inbakicept-pmln). L’entreprise a franchi une étape décisive avec l’approbation par la FDA d’ANKTIVA, en combinaison avec le BCG, pour le traitement du cancer de la vessie non invasif sur le muscle (NMIBC) avec carcinome in situ réfractaire au BCG. Cette approbation répond à un besoin médical crucial et s’appuie sur le mécanisme unique d’ANKTIVA, un agoniste IL-15 de première classe conçu pour activer les cellules immunitaires clés et induire des réponses durables. Forte de ce succès, ImmunityBio poursuit activement son expansion sur les marchés mondiaux, avec des dossiers soumis à l’EMA et à la MHRA pour une approbation potentielle en Europe et au Royaume-Uni d’ici 2026.

Outre ses avancées réglementaires, ImmunityBio s’engage à relever les défis liés aux soins des patients, notamment en palliant la pénurie de BCG TICE® aux États-Unis. Grâce à un programme d’accès élargi autorisé par la FDA, l’entreprise fournit du BCG recombinant (rBCG), une alternative essentielle qui élargit l’accès aux traitements, en particulier dans les régions mal desservies. Cette initiative soutient les patients tout en ouvrant un nouveau canal commercial pour les thérapies d’ImmunityBio. Sur le plan commercial, le lancement d’ANKTIVA aux États-Unis gagne en dynamique, facilité par l’attribution d’un code J permanent qui simplifie la facturation et élargit la couverture d’assurance, atteignant plus de 240 millions de personnes.

La vision stratégique d’ImmunityBio s’étend à d’autres cancers majeurs. L’entreprise explore le potentiel d’ANKTIVA dans le cancer du poumon non à petites cellules (NSCLC) à travers un essai de phase 3 en partenariat avec BeiGene. Cette collaboration fait suite à des résultats prometteurs d’une étude de phase 2, démontrant la capacité d’ANKTIVA à restaurer l’efficacité des inhibiteurs de point de contrôle chez des patients en échec thérapeutique, avec une survie globale prolongée. Ces résultats soulignent le potentiel plus large d’ANKTIVA en tant que thérapie de cytokines fondamentale, capable de traiter la lymphopénie et de restaurer la fonction immunitaire dans divers types de tumeurs. Les récents résultats financiers d’ImmunityBio reflètent cette dynamique clinique et commerciale, marqués par une forte hausse des revenus tirée par les ventes d’ANKTIVA et un vif enthousiasme des investisseurs.

Vers un nouveau leader des traitements amaigrissants ?Eli Lilly s’affirme rapidement comme un acteur majeur sur le marché en plein essor des médicaments pour la perte de poids, défiant directement le leader actuel, Novo Nordisk. Malgré l’arrivée tardive de son traitement phare, Zepbound (tirzépatide), bien après le Wegovy (sémaglutide) de Novo Nordisk, Lilly a enregistré un succès commercial impressionnant. Les revenus significatifs générés par Zepbound en 2024 témoignent de son adoption rapide et de sa forte compétitivité, incitant les analystes à prévoir que les ventes de médicaments anti-obésité d’Eli Lilly surpasseront celles de Novo Nordisk dans les années à venir. Cette ascension fulgurante illustre l’impact d’un produit hautement efficace sur un marché caractérisé par une forte demande non satisfaite.

Le succès du tirzépatide, principe actif de Zepbound et du traitement antidiabétique Mounjaro, repose sur son double mécanisme d’action ciblant les récepteurs GLP-1 et GIP, ce qui lui confère des avantages cliniques supérieurs. La position de Lilly a été consolidée par une récente décision d’un tribunal fédéral américain entérinant le retrait du tirzépatide de la liste des médicaments en pénurie par la FDA. Ce jugement empêche les pharmacies de préparations magistrales de produire des versions non autorisées et moins coûteuses de Zepbound et Mounjaro, préservant ainsi l’exclusivité commerciale de Lilly et sécurisant la chaîne d’approvisionnement des produits homologués.

À l’horizon, le portefeuille d’Eli Lilly inclut l’orforglipron, un agoniste oral prometteur du récepteur GLP-1. Les résultats encourageants des essais de phase 3 soulignent son potentiel comme alternative pratique, sans injection, offrant une efficacité comparable aux traitements actuels. En tant que petite molécule, l’orforglipron présente des avantages en termes de production à grande échelle et de coûts, ce qui pourrait élargir l’accès mondial à ce traitement en cas d’approbation. Eli Lilly renforce activement ses capacités de production pour répondre à la demande croissante de ses médicaments à base d’incrétines, se positionnant stratégiquement pour capitaliser sur l’immense marché mondial de la gestion du poids.

L’Avantage Collaboratif : Le Secret de l’Innovation de Pfizer ?Le succès de Pfizer dans l’industrie biopharmaceutique repose à la fois sur ses compétences internes et sur une adoption stratégique de collaborations externes. Cette approche proactive, englobant diverses technologies, stimule l’innovation à tous les niveaux de ses activités. Par exemple, son partenariat avec QuantumBasel et D-Wave pour optimiser la planification de la production grâce à l’optimisation quantique, ou encore sa collaboration avec XtalPi pour révolutionner la découverte de médicaments via la prédiction de structures cristallines par intelligence artificielle, illustrent les bénéfices concrets des partenariats intersectoriels. Ces initiatives reflètent un engagement à explorer des technologies de pointe pour accroître l’efficacité et accélérer l’identification de candidats prometteurs aux médicaments, améliorant ainsi les résultats cliniques pour les patients tout en renforçant la position concurrentielle de Pfizer.

L’article met en lumière des exemples précis des efforts collaboratifs de Pfizer. Le Pfizer Healthcare Hub à Fribourg joue un rôle de catalyseur, connectant les besoins internes aux innovations externes. Une preuve de concept réussie en matière de planification de production, basée sur l’optimisation quantique, a permis des économies significatives en temps et en ressources. De plus, le partenariat avec XtalPi a considérablement réduit le temps nécessaire pour déterminer la structure tridimensionnelle de molécules médicamenteuses potentielles, facilitant une évaluation plus rapide et efficace des candidats. Ces collaborations démontrent la stratégie de Pfizer visant à exploiter l’expertise spécialisée et les technologies avancées de partenaires externes pour relever des défis complexes tout au long de la chaîne de valeur pharmaceutique.

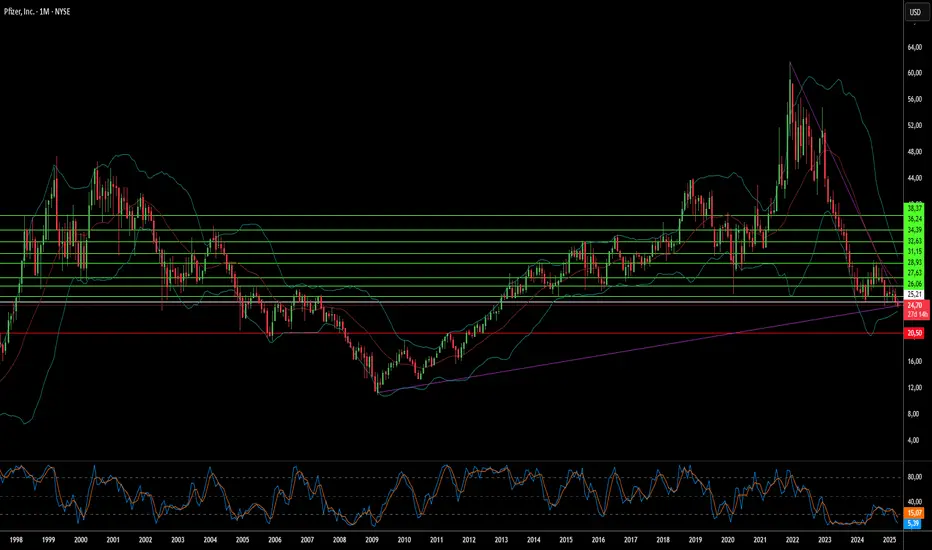

Ces avancées technologiques et collaboratives ne se limitent pas à la recherche et à la production ; elles influencent également la perception des investisseurs et la performance boursière de Pfizer. Une analyse technique récente de l’action Pfizer illustre cette dynamique : dans un graphique en triangle, la ligne blanche représente le point d’entrée, les lignes vertes indiquent les prix cibles, et la ligne rouge marque le point de sortie. Selon l’interprétation de ce triangle, une fois que le prix franchit le niveau de résistance du triangle, le cours de l’action devrait augmenter, reflétant l’anticipation d’une direction haussière. Cette perspective boursière souligne la confiance des marchés dans les innovations de Pfizer, qui renforcent sa capacité à générer de la valeur à long terme.

Au-delà de ces projets spécifiques, Pfizer s’investit activement dans le domaine de l’informatique quantique, reconnaissant son potentiel transformateur pour la conception de médicaments, les études cliniques et la médecine personnalisée. Ses collaborations avec des géants technologiques comme IBM et d’autres acteurs pharmaceutiques témoignent de l’intérêt croissant de l’industrie pour l’exploitation de la puissance de l’informatique quantique. Bien que cette technologie en soit encore à ses débuts, l’engagement proactif de Pfizer dans cet écosystème collaboratif la positionne à l’avant-garde des futures avancées en santé. Cette synergie, de la recherche fondamentale à la mise sur le marché, incarne une conviction profonde en la force du travail collectif pour provoquer des avancées majeures dans l’industrie pharmaceutique.

Des Fissures dans l’Armure de J&J ?Johnson & Johnson, un leader de longue date dans le secteur mondial de la santé, est confronté à des défis majeurs qui soulèvent des questions cruciales sur son avenir et la valorisation de ses actions. Le principal d’entre eux est le contentieux massif et persistant concernant sa poudre pour bébé à base de talc. Avec des dizaines de milliers de poursuites affirmant un lien avec le cancer, la stratégie de l’entreprise consistant à gérer cette responsabilité par une mise en faillite a été rejetée à plusieurs reprises par les tribunaux, le dernier refus en date concernant un accord de 10 milliards de dollars. Cela oblige J&J à faire face potentiellement à plus de 60 000 plaintes individuelles devant les tribunaux, introduisant une immense incertitude financière ainsi que la perspective de coûts juridiques et de dommages-intérêts colossaux.

À ces préoccupations s’ajoute une surveillance accrue des pratiques marketing passées et actuelles de l’entreprise. Un juge fédéral a récemment imposé une amende de 1,64 milliard de dollars à la branche pharmaceutique de J&J pour des pratiques commerciales trompeuses dans la promotion de médicaments contre le VIH, évoquant un « stratagème délibéré et calculé ». Cette décision fait suite à d’anciens règlements de plusieurs millions de dollars liés à des paiements financiers jugés inappropriés versés à des chirurgiens pour des implants orthopédiques par sa filiale DePuy, ainsi qu’à des litiges fiscaux en Inde concernant des dépenses douteuses de « parrainage professionnel » associées à des activités similaires. Ces incidents révèlent des implications juridiques et éthiques récurrentes, entraînant de lourdes sanctions financières et une atteinte à la réputation de l’entreprise.

Pris dans leur ensemble, le contentieux en cours sur le talc, les amendes élevées pour des infractions marketing et les interrogations persistantes sur la conduite éthique de J&J génèrent des vents contraires considérables pour l’entreprise. L’impact cumulé de ces batailles judiciaires, des responsabilités potentielles à venir et de l’érosion de son image de marque risque d’épuiser ses ressources, de détourner l’attention de sa direction de ses activités principales et de miner la confiance des investisseurs. Sur le plan de l’analyse technique, un examen du cours de l’action de J&J révèle des signaux préoccupants : la ligne blanche représente le point d’entrée, où le titre pourrait commencer à attirer l’attention des investisseurs, tandis que les lignes vertes indiquent les prix cibles potentiels à la hausse, reflétant un scénario optimiste. Cependant, la ligne rouge marque le point de sortie, signalant une limite critique en cas de chute. L’interprétation du triangle formé par ces mouvements suggère une direction anticipée à la baisse, renforçant l’idée d’une pression baissière à venir sur le titre. Ces facteurs combinés constituent des risques tangibles susceptibles d’exercer une pression significative à la baisse sur le cours de l’action de la société à l’avenir.

La Douleur Peut-Elle Être Gérée Sans Addiction ?Vertex Pharmaceuticals a réalisé une percée significative dans la gestion de la douleur en obtenant l'approbation de la FDA pour Journavx, la première nouvelle classe d'analgésique en plus de 20 ans. Ce médicament non opioïde représente une nouvelle approche en ciblant directement les signaux de la douleur à leur source, sans les risques addictifs associés aux analgésiques traditionnels. Cette avancée est d'une importance capitale, car elle ouvre la voie à une nouvelle ère où la douleur aiguë peut être traitée efficacement et en toute sécurité, et pourrait transformer profondément le paysage médical pour des millions de patients.

Journavx agit en inhibant sélectivement NaV1.8, un canal sodique essentiel à la transmission des signaux de douleur, bloquant ainsi leur acheminement vers le cerveau. Ce mécanisme offre un soulagement sans les effets secondaires qui ont longtemps accompagné l'utilisation des opioïdes. Les implications pour le secteur de la santé sont profondes, fournissant aux médecins et aux patients un outil capable de redéfinir la gestion de la douleur en milieu clinique. Le succès de Vertex avec Journavx témoigne de son engagement à développer des traitements innovants pour les besoins les plus urgents de la médecine moderne. En analysant cette trajectoire, on pourrait visualiser le potentiel de Journavx à travers une approche stratégique : la ligne blanche symbolise le point d'entrée sur le marché, les lignes vertes représentent les prix cibles visés, et la ligne rouge marque le point de sortie potentiel. Le triangle formé par ces éléments indique une direction anticipée de croissance, soulignant l'élan ascendant de cette innovation.

D'un point de vue financier, cette approbation a renforcé la position de marché de Vertex, comme le montre la forte hausse de ses actions après l'annonce. Avec une prévision de revenus pour 2025 estimée entre 11,75 et 12,0 milliards de dollars, Vertex ne se contente pas de capitaliser sur cette seule approbation, mais élargit également ses perspectives thérapeutiques. Les transitions stratégiques annoncées en parallèle de cette approbation témoignent d’un plan solide pour l’innovation future, encourageant les investisseurs et les professionnels de santé à repenser l'avenir du développement pharmaceutique et des soins. Cette dynamique peut être interprétée comme une progression dans le triangle de valeur, où chaque ligne verte (cible de revenus) et la ligne rouge (point de sortie stratégique) renforcent la direction ascendante.

Ce moment nous pousse à envisager l’avenir de l’industrie pharmaceutique : un avenir où l’efficacité ne compromet pas la sécurité, où l’innovation dans les traitements pourrait engendrer des bénéfices sociétaux plus larges en réduisant la dépendance aux substances addictives. Journavx pourrait être le point de départ d'une nouvelle ère en médecine, où la gestion de la douleur serait à la fois efficace et plus humaine. En traçant cette voie, Vertex invite à une réflexion plus large sur la manière dont les avancées médicales peuvent redessiner les attentes, avec la ligne blanche comme point d'origine, les lignes vertes comme ambitions, et le triangle comme symbole d'une direction transformative.

USA / Analyse Sectorielle : Frontière entre Rêve et RéalitéJ'espère que cette analyse vous donnera des idées ! N'hésitez pas à "liker / commenter / partager / follower" ;)

Le partage c'est avant tout aider les autres à accéder à ce contenu si vous l'avez aimé vous-même !

Amicalement,

Phil

LIEN DE L'ARTICLE (c'est en anglais uniquement) : www.whitehouse.gov