US10YUne analyse a fort potentiel baissier. Apres une tendance haussiere interessante le marche a afficher un essouflement de l'impulsion a travers des correction et des cassures de niveau indiquant un retournement probable. Le mois se probablement baissier a observer de pres

Obligations d'État

Les différents types d'OBLIGATIONS en bourseUne obligation, c’est un prêt que tu fais à un État, une entreprise ou une banque. En échange, tu reçois des intérêts réguliers (les coupons) et, à l’échéance, tu récupères le capital. Plus l’émetteur est risqué, plus il doit payer cher pour emprunter.

1. Rappel simple : qu’est‑ce qu’une obligation ?

Une obligation, c’est un contrat très cadré :

un montant prêté (valeur nominale, par exemple 1 000 €) ;

un taux d’intérêt (coupon) et un calendrier de paiement (annuel, semestriel…) ;

une date de fin (maturité / échéance) à laquelle l’émetteur rembourse le capital.

Par rapport à une action, tu n’es pas “propriétaire” de l’entreprise, tu es créancier : tu dois être remboursé avant les actionnaires en cas de faillite. Le rendement vient des coupons + de la plus‑value ou moins‑value si tu revends l’obligation avant l’échéance.

_________________________________________________

2. Les grands types d’obligations

On peut classer les obligations selon l’émetteur, la façon de payer les intérêts, ou la durée.

Par émetteur

Obligations d’État (souveraines)

Émises par les gouvernements :

En France : OAT (Obligations Assimilables du Trésor).

Aux États‑Unis : Treasury (Bills, Notes, Bonds).

En général : considérées comme moins risquées, donc rendement plus faible.

Obligations d’entreprises (corporate bonds)

Émises par des sociétés par actions pour se financer.

Plus risquées que les obligations d’État, donc coupons plus élevés.

En cas de faillite, les détenteurs d’obligations sont remboursés avant les actionnaires, mais après certains créanciers prioritaires.

Obligations émises par les banques

Exemple : certificats de dépôt ou dépôts à terme.

Montants de souscription souvent élevés (par exemple 150 000 € minimum), négociés sur le marché monétaire, pas forcément en bourse.

Le risque dépend de la solidité de la banque.

Par durée (maturité)

En pratique, on distingue :

Court terme : 0 à 2 ans.

Moyen terme : 2 à 10 ans.

Long terme : plus de 10 ans (20–30 ans typiquement pour certains emprunts d’État).

______________________________________________________

3. Obligations d’État américaines : Bills, Notes, Bonds

Les États‑Unis sont un bon exemple pédagogique pour les maturités des obligations d’État :

Treasury Bills (“T‑Bills”)

Maturité très courte : de 1 mois à 1 an.

Vers la fin, tu reçois la valeur faciale (par ex. 1 000 $) à l’échéance.

Court terme, souvent sans coupon : on les achète à escompte (moins cher que 1 000 $) et on récupère 1 000 $ à la fin.

Treasury Notes (“T‑Notes”)

Maturité de 2 à 10 ans.

Coupons payés deux fois par an (semestriels).

Rendement en général inférieur aux très longues maturités, mais supérieur au court terme.

Treasury Bonds (“T‑Bonds”)

Maturité longue : 20 à 30 ans.

Coupons semestriels, plus élevés que ceux des T‑Notes pour compenser la durée et l’incertitude plus longues.

Très sensibles aux variations de taux d’intérêt (forte volatilité de prix).

__________________________________________________________

4. Obligations à taux fixe, taux variable, indexées

Obligations à taux fixe

Le coupon (par exemple 4% par an) est connu dès le départ et ne bouge pas.

Idéal pour un investisseur qui veut des revenus prévisibles.

En revanche, la valeur de marché de l’obligation bouge quand les taux d’intérêt du marché montent ou baissent.

Obligations à taux variable (floatings)

Les obligations à taux variable, ou “floating rate”, versent un coupon périodique qui dépend d’un taux de marché.

Le coupon est indexé sur un taux de référence (par exemple Euribor 6 mois, ou un autre taux interbancaire) + une marge.

Si le coupon est indexé sur 6 mois, l’investisseur perçoit, à chaque date de paiement, le taux de 6 mois constaté juste avant la date de versement, appliqué à la valeur nominale.

Exemple simplifié :

Taux de référence 6 mois : 2% ;

Marge : +1% ;

Coupon sur la période : 3% annualisé, proratisé à 6 mois.

Intérêt : ces obligations protègent mieux contre la hausse des taux, puisque le coupon suit le marché. L’inconvénient : les revenus sont moins prévisibles.

Obligations indexées sur l’inflation (idée clé)

Le capital ou le coupon (ou les deux) sont ajustés à l’inflation.

Objectif : protéger le pouvoir d’achat de l’investisseur sur le long terme.

____________________________________________________________________________

5. Obligations convertibles

Les obligations convertibles donnent au détenteur le droit (mais pas l’obligation) d’être remboursé en actions de la société émettrice au lieu de recevoir uniquement du cash à l’échéance.

Points essentiels :

La société fixe à l’avance :

le prix de conversion (prix auquel les obligations peuvent être converties en actions) ;

et/ou le nombre d’actions reçues pour une obligation.

Le détenteur possède une sorte “d’option d’achat” intégrée :

il n’est pas obligé de convertir ;

il choisit de convertir si le cours de l’action est intéressant (plus haut que le prix de conversion).

Si l’action monte fortement, l’investisseur peut gagner plus que sur une obligation classique, grâce à la hausse du cours de l’action. Si l’action stagne ou baisse, il peut décider de ne pas convertir et conserver son statut d’obligataire (avec remboursement du capital).

___________________________________________________________

6. Obligations à coupon zéro (zero‑coupon)

Les obligations à coupon zéro (zero‑coupon bonds) ne versent aucun coupon avant la maturité.

Aucun versement d’intérêts périodiques.

Les intérêts sont capitalisés et intégrés dans le prix d’émission / de remboursement.

Concrètement, elles sont émises à un prix inférieur à la valeur nominale, et remboursées à la valeur nominale à l’échéance.

Exemple :

Prix d’émission : 500 €.

Valeur nominale : 1 000 €.

Aucune distribution de coupon pendant la durée de vie.

À l’échéance, l’investisseur reçoit 1 000 €.

La plus‑value est de 500 € (1 000 – 500), qui représente les intérêts accumulés sur toute la période.

Attention : dans ton texte tu rajoutes “sans compter les coupons qu’il recevra aussi à l’échéance” ; pour une vraie obligation zéro coupon, justement, il n’y a pas de coupons distincts, tout est intégré dans la différence entre prix d’achat et remboursement. Si des coupons sont versés, ce n’est plus un “pur” zéro coupon.

__________________________________________________

7. Ce qui détermine le prix d’une obligation

Le prix d’une obligation sur le marché secondaire (quand elle se négocie en bourse) n’est pas fixé au hasard. Il dépend principalement de :

Les conditions de marché (appétit pour le risque)

Quand les marchés actions vont très bien et que les investisseurs recherchent la performance, ils préfèrent les actions aux obligations.

Résultat : la demande pour les obligations baisse, leur prix peut reculer et leur rendement augmenter pour redevenir attractif.

En période de crise ou de stress (peur sur les marchés), les investisseurs cherchent des refuges : ils achètent plus d’obligations “sûres”, ce qui fait monter leurs prix. C’est un moyen de se couvrir et de contrôler le risque.

Les taux d’intérêt

Quand les taux d’intérêt montent :

Les nouvelles obligations émises offrent des coupons plus élevés.

Les anciennes obligations avec des coupons plus faibles deviennent moins attractives, donc leur prix baisse pour que leur rendement remonte au niveau du marché.

Quand les taux d’intérêt baissent :

Les nouvelles émissions offrent des coupons plus bas.

Les obligations existantes, avec des coupons plus élevés, deviennent plus recherchées, et leur prix monte.

Cette relation inverse entre taux d’intérêt et prix des obligations est fondamentale :

Taux d’intérêt ↑ → prix des obligations existantes ↓.

Taux d’intérêt ↓ → prix des obligations existantes ↑.

___________________________________________________________

8. Ne pas confondre valeur de l’obligation et coupon

Il faut distinguer clairement deux choses :

La valeur (le prix) de l’obligation :

Elle est négativement corrélée aux taux d’intérêt.

Quand les taux montent, la valeur de marché de l’obligation baisse.

Quand les taux baissent, la valeur de marché monte.

Le coupon (le montant des intérêts versés) :

Pour une obligation à taux fixe, le coupon en pourcentage de la valeur nominale est déterminé au départ.

Pour les émissions nouvelles, plus les taux du marché sont élevés, plus le coupon fixé pour les nouvelles obligations sera élevé.

On peut dire que le niveau général des coupons sur les nouvelles émissions est positivement corrélé aux taux d’intérêt.

En résumé :

Prix (valeur) d’une obligation en circulation ↔ taux : relation inverse.

Niveau des coupons sur les nouvelles obligations ↔ taux : relation directe.

_________________________________________________________

9. Qui émet les obligations ? (Corporate, États, banques)

1) Les sociétés par actions (corporate bonds)

Utilisent les obligations (corporate bonds) ou billets de trésorerie comme alternative aux actions pour se financer.

Plus risquées que les obligations d’État, donc offrent un rendement supérieur.

En cas de faillite :

Les détenteurs d’obligations (créanciers obligataires) sont remboursés avant les actionnaires.

Mais ils restent exposés au risque de défaut si l’entreprise est trop endettée ou en difficulté.

2) Les États (obligations souveraines)

Appelées :

Bons du Trésor, OAT, etc. en France.

Treasury en Italie / Espagne / USA avec leurs dénominations locales (Bills, Notes, Bonds…).

Considérées comme moins risquées (surtout les pays développés) → rendement plus faible.

Maturité :

Très court terme (Bills / bons du Trésor) : 1 mois à 1 an.

Moyen terme (Notes) : 2 à 10 ans.

Long terme (Bonds) : 20 à 30 ans.

3) Les banques et institutions financières

Dépôts à terme, certificats de dépôt, etc.

Montant de souscription souvent élevé, négociés sur le marché monétaire.

Risque variable selon la qualité de la banque.

Durée généralement courte à moyen terme (de quelques mois à quelques années).

______________________________________________

10. Durée et sensibilité au risque

La durée (maturité) influe aussi sur le risque et le rendement :

Court terme (0–2 ans) :

Moins sensible aux variations de taux.

Rendement plus faible, visibilité meilleure.

Moyen terme (5–10 ans environ) :

Sensibilité plus élevée aux taux.

Compromis rendement / risque temporel.

Long terme (plus de 10 ans, jusqu’à 20–30 ans) :

Très sensible aux variations de taux.

Rendements plus élevés pour compenser la durée et l’incertitude.

_______________________________________________

11. Qui note le risque des émetteurs ? (Agences de notation)

Pour aider les investisseurs à évaluer le risque de crédit (la capacité de l’émetteur à payer ses coupons et rembourser le capital), il existe des agences de notation.

Les trois principales sont :

-S&P Global Ratings (Standard & Poor’s) ;

-Moody’s ;

-Fitch Ratings.

Elles notent les émetteurs (États, entreprises, banques) et aussi parfois chaque émission obligataire, avec une échelle allant de quelque chose comme :

AAA (qualité de crédit maximale, défaut très improbable)

jusqu’à

D (défaut avéré).

On parle souvent :

d’“Investment Grade” pour les notes de AAA à BBB (ou équivalent) ;

de “High Yield” ou “spéculatif” pour les notes en dessous de BBB (BB, B, CCC, etc.).

La note permet d’estimer rapidement le couple risque / rendement :

Bonne note (AAA, AA, A) → risque faible, rendement plus bas.

Mauvaise note (BB, B…) → risque élevé, rendement plus élevé.

___________________________________________________

12. Synthèse pratique pour un trader / investisseur

Pour résumer les points clés en mode opérationnel :

Tu prêtes ton argent :

-à un État (plus sûr, moins rentable),

-à une entreprise ou une banque (plus risqué, plus rentable).

Tu choisis :

-la durée (0–2 ans, 2–10 ans, 20–30 ans),

-le type de coupon (fixe, variable, zéro, indexé inflation),

éventuellement une option (convertible en actions).

Tu surveilles :

-les taux d’intérêt (ils pilotent la valeur de marché des obligations) ;

-la qualité de crédit (agences de notation) ;

-le contexte macro (crise = flux vers les obligations, euphorie = flux vers les actions).

Tu ne confonds jamais :

-prix / valeur de l’obligation (corrélation négative avec les taux),

-et niveaux de coupons sur les nouvelles émissions (corrélation positive avec les taux).

SP500 en zone de congestion : la vague 5 en vue ?Le SP500 évolue dans une zone de congestion sous une résistance, ce qui montre une indécision entre acheteurs et vendeurs.

Le marché respire après un mouvement haussier et cette structure correspond à une phase 4 d’Elliott, donc une consolidation avant une éventuelle vague 5.

Le momentum MKRS recule, ce qui indique un essoufflement court terme sans invalider la tendance de fond.

Le RSI reste au-dessus de 50, ce qui montre une pression acheteuse toujours présente malgré le range.

Statistiquement, une congestion sous résistance avec un RSI positif donne environ 60 % de chances de casser par le haut.

Les moyennes mobiles sont parallèles et orientées à la hausse, et le prix évolue au-dessus de toutes les MM importantes.

Cela confirme que la structure de fond reste haussière.

La sortie du range donnera la direction : cassure haussière vers une vague 5 d’Elliott ou rejet vers le support inférieur.

Fin du carry trade en Yen, quel risque pour la bourse ?Depuis plus de deux décennies, le “carry-trade en yen” a constitué un pilier discret mais puissant de la finance mondiale. Ce mécanisme repose sur l’emprunt à bas coût en yens, du fait des taux ultra-faibles appliqués par la banque centrale du japon (BoJ), puis le placement de ces fonds dans des actifs étrangers plus rémunérateurs (actions, obligations, marchés émergents…). Le jeu était séduisant : un faible coût de financement et un rendement élevé en contrepartie = profit.

Mais estimer la taille de ce phénomène est un défi. Les transactions s’étalent sur des prêts, obligations, dérivés, institutions variées, et les données sont fragmentaires. Selon les sources, le “carry-trade actif” global pourrait représenter quelques centaines de milliards de dollars (200–300 milliards dans une estimation prudente), tandis que les calculs plus larges, incluant dettes, financements, expositions dérivées, évoquent un volume allant jusqu’à 500–800 milliards de dollars, voire plus dans certaines estimations.

Ce qui le rend inquiétant, c’est que ce flux de liquidité bon marché a fonctionné comme un moteur global de placements à risque, soutenant des marchés d’actions, de dettes ou des économies émergentes qui dépendaient de capitaux “importés” par le yen.

Mais ce moteur s’essouffle. La BoJ a amorcé un relèvement de ses taux, et le yen s’est renforcé, ce qui renchérit le coût de l’emprunt en yen et réduit la marge du carry-trade. Dans ces conditions, beaucoup d’investisseurs ont déjà commencé à “désamorcer” leurs positions (on parle d’“unwinding”) car les taux d’intérêt obligataires du Japon sont en net retournement haussier depuis l’année 2024 comme le montre le graphique ci-dessous.

Un arrêt ou un ralentissement significatif du carry-trade peut avoir plusieurs conséquences : réduction des flux vers les actifs risqués, ventes forcées, volatilité, raréfaction de la liquidité globale, et coûts de financement plus élevés pour des régions ou des acteurs dépendant de capitaux étrangers. Si un volume de 300 à 500 milliards de dollars devait sortir, cela représenterait un retrait substantiel comparé aux volumes habituels de flux d’investissement, ce qui pourrait provoquer des corrections assez nettes sur les actifs risqués en bourse.

Toutefois, ce scénario n’implique pas nécessairement un “krach”. Il s’agit plutôt d’un ajustement global : une normalisation du financement, une redéfinition des valorisations, une stabilisation possible des marchés après la purge des positions les plus fragiles. D’autre part, même si les taux d’intérêt japonais remontent, ils sont encore nettement plus faible que les taux US ou les taux européens.

En somme : le carry-trade en yen a agi comme un amortisseur, voire un stimulant, pour les marchés mondiaux. Son reflux marque une transition. C’est un changement structurel, pas non plus un risque systémique car les montants restent malgré tout sous contrôle. Dans tous les cas, la politique monétaire future que va mener la Banque Centrale du Japon (BoJ) aura un impact sur les actifs risqués en bourse, notamment la décision de politique monétaire du vendredi 19 décembre prochain.

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

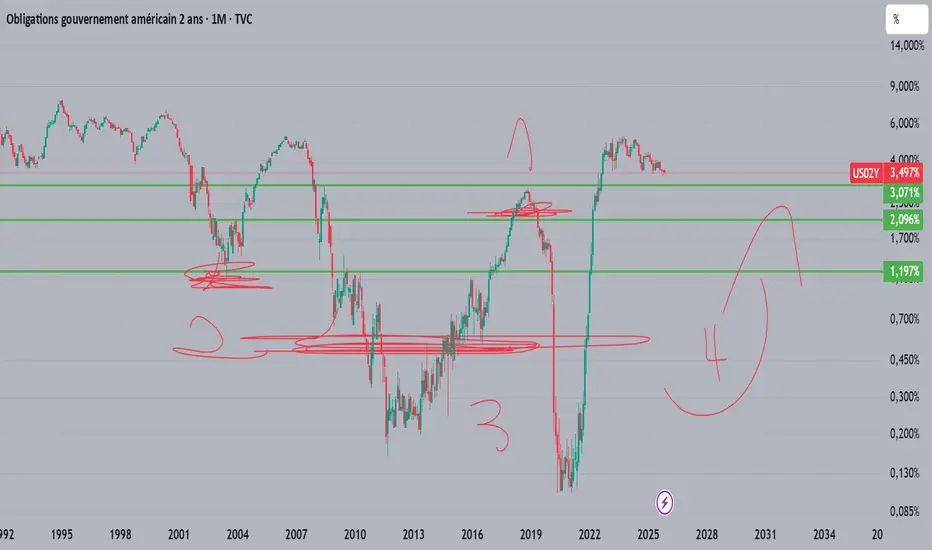

Analyse US02Y US 2 ans en baisse ! Le graphique montre un retournement net du taux à court terme : liquidité qui revient, pression qui tombe. Les investisseurs avisés peuvent anticiper avant que le marché réagisse.

La récession à éclaté ?! Il y a quelques mois, j’ai réalisé une analyse qui semblait indiquer le début d’une récession. En regardant les différentes statistiques, c’était un scénario probable. Force est de constater que je me suis trompé.

Aujourd’hui, sans affirmer que la récession a déjà éclaté, je souhaite vous partager une nouvelle analyse ainsi que les statistiques qui semblent montrer qu’elle n’est pas loin. Peut-être que les droits de douane imposés hier par Trump contre la Chine en seront le déclencheur… ou pas 😁

Quoi qu’il en soit, voici mon travail.

On observe sur la courbe des taux inversée (inverted yield curve) que les rendements à court terme et à long terme sont revenus à la normale. En effet, les obligations à 10 ans offrent à nouveau un rendement supérieur à celles à 2 ans. Cependant, un pattern est à noter : à chaque fois que la courbe s’est inversée et est repassée en territoire positif, une crise a éclaté peu de temps après.

Historiquement, après un retour à la normale, il faut compter au minimum 6 mois avant qu’une récession n’éclate, en moyenne 11 mois, et au maximum 18 mois (du moins depuis 1989). Or, nous en sommes déjà à 16 mois !

Autre corrélation intéressante : lorsque la Fed effectue un pivot monétaire (c’est-à-dire une baisse des taux après une période de stabilité), une récession a là encore tendance à suivre. Cela nous fait donc deux patterns majeurs…

Enfin, un dernier élément a toute son importance : le taux de chômage. Celui-ci a tendance à remonter lors des récessions, les entreprises licenciant pour survivre.

Il existe bien d’autres signaux de ce type : l’augmentation de la délinquance, la baisse des inscriptions dans les études de “Medical Doctor” (MD) – parmi les plus coûteuses au monde –, la hausse des faillites, etc.

Je n’affirmerai donc pas que la crise a éclaté, mais je dis attention : de nombreux indicateurs montrent que la situation est instable.

(Je vous ai épargné les analyses détaillées et vais droit aux conclusions.)

Alors préparez-vous, gardez du cash de côté afin de pouvoir le réinjecter massivement une fois que les valorisations auront chuté… (à condition que j’aie raison 😁 )

"FR10Y : le taux français sous pression politique"Contexte et tendances récentes

Depuis l’annonce du vote, les rendements des OAT 10 ans ont grimpé à environ 3,6 %, un plus haut récent, reflétant la montée des inquiétudes sur le déficit et la stabilité politique.

La prime de risque de la dette française par rapport à l’Allemagne s'est élargie, soulignant la méfiance des investisseurs envers Paris.

Des institutions comme UBS, AllianceBernstein ou Citi conseillent des stratégies prudentes ou défensives sur les obligations françaises, preuve que le marché anticipe une volatilité à court terme.

Ce qui pourrait se passer aujourd’hui

En cas de rejet du vote : le gouvernement vacille et les rendements pourraient repartir à la hausse, surtout si cela s’accompagne d’une réévaluation de la solidité budgétaire française.

En cas de validation du vote : un apaisement est possible, avec des taux ramenés sous les niveaux actuels, si les investisseurs jugent le climat politique temporairement stabilisé.

En résumé

Le FR10Y est en mode « réaction en attente » : le marché table sur une volatilité importante aujourd’hui, mais la direction dépendra du résultat du vote.

Résultat négatif → nouveau coup de pression sur les taux.

Résultat positif → possible retour à calmer.

Obligations du gouvernement des États-UniUS02Y - Théorie de Dow (Vision Hebdomadaire)

L’analyse actuelle des rendements du US02Y (bons du Trésor à 2 ans) reflète une tendance baissière claire selon les principes de la théorie de Dow :

Tendance baissière confirmée :

La séquence de sommets et de creux descendants est en ligne avec une dynamique baissière, indiquant que les vendeurs dominent le marché à ce stade.

Analyse de Fibonacci :

Le premier pic a été rejeté sous le niveau clé de 78,6 % (retracement de Fibonacci).

Le second pic a également été repoussé dans la zone d'or (entre 61,8 % et 50 %), renforçant l'idée que ces niveaux agissent comme des résistances majeures.

Perspective technique :

Dans une logique probabiliste (car il n’y a jamais de certitude en trading), cette configuration suggère que le taux pourrait casser son dernier plus bas pour poursuivre son mouvement baissier. Ce scénario s’inscrit dans la continuité de la théorie de Dow, qui privilégie la tendance en cours jusqu’à preuve du contraire.

Cette analyse est une vision personnelle et ne constitue pas un conseil en investissement. La gestion des risques reste essentielle pour naviguer dans ce type de marchés.

Risque de crédit FRANCE: 2 baromètres décisifsDepuis l’annonce du vote de confiance du 8 septembre 2025, la situation politique française est plongée dans une forte incertitude. Le Premier ministre François Bayrou, qui dirige un gouvernement minoritaire, fait face à une opposition déterminée qui a déjà annoncé qu’elle voterait contre, rendant son maintien à Matignon très improbable. Cette fragilité politique a immédiatement pesé sur la confiance des marchés : la prime de risque et les coûts d’emprunt augmentent pour le gouvernement et les entreprises françaises.

En cas de chute du gouvernement, l’hypothèse d’élections anticipées et la perspective de nouvelles tensions sociales, avec des mobilisations prévues dès le 10 septembre, accentuent les inquiétudes. Dans ce contexte, les autorités tentent de rassurer en affirmant que la France reste économiquement solide et qu’un budget pour 2026 sera adopté dans les délais avec peut-être la mise en place d’un gouvernement dit « technique » et non une nouvelle dissolution de l’assemblée nationale.

Cette incertitude peut mettre la pression sur les taux d’intérêt souverains de la France et ainsi déstabiliser les banques et les entreprises françaises avec un effet de contagion au niveau de la Zone Euro.

La situation va-t-elle empirer ou au contraire s’améliorer ce mois de septembre pour la France et la Zone Euro ?

Voici donc deux baromètres de marché à mettre sous haute surveillance et qui seront très pertinents pour mesurer l’évolution positive ou négative de ce risque « France ».

1) Baromètre premier du risque « France » : le spread de taux d’intérêt à 10 ans entre la France et l’Allemagne

Le spread de taux obligataires à long terme entre la France et l’Allemagne représente le baromètre du risque ultime pour la dette publique de la France. Plus cet écart de taux augmente, plus le marché anticipe une situation compliquée pour la dette publique française.

Je mets actuellement ce proxy du marché sous extrême surveillance car sa trajectoire haussière peut devenir inquiétante au-delà d’un certain seuil. Au contraire, si la situation française devient moins incertaine, alors ce spread va reculer et cela sera un bon signal pour les actifs financiers européens.

Le graphique ci-dessous représente en cours de clôture l’écart de taux à 10 ans entre la France et l’Allemagne

2) Baromètre secondaire à suivre : la valeur du taux obligataire français à 10 ans vis-à-vis du taux obligataire italien à 10 ans

Un second baromètre est intéressant à suivre, il s’agit de l’écart absolu entre le taux souverain français à 10 ans et le taux italien. Jamais le taux de la France n’a été supérieur au taux italien et si cela devait se produire, cela serait un signal de marché très négatif pour la France, sas banques et ses entreprises. Au stade actuel, le taux français est encore inférieur au taux italien.

Le graphique ci-dessous représente les taux obligataires français et italiens à 10 ans sous la forme des bougies japonaises quotidiennes

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

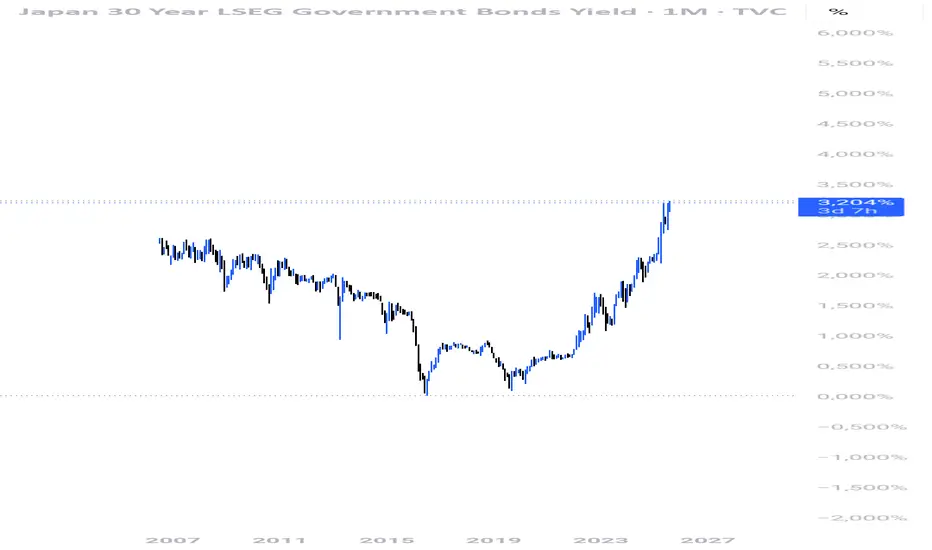

Les Obligations à 30 ans Japonaises🇯🇵La hausse des rendements obligataires japonais à 30 ans (à ~3,21%) signale une hausse des taux d'intérêt et des préoccupations inflationnistes, qui attirent généralement les capitaux étrangers et renforcent le yen. Cependant, les risques budgétaires liés à l'augmentation potentielle des émissions obligataires pourraient l'affaiblir à court terme.

US10Y – Cassure du canal baissierLe rendement des bons du Trésor US à 10 ans (US10Y) a récemment cassé par le haut un canal baissier, signalant un regain de pression haussière sur les taux longs.

Actuellement, le cours se stabilise sous une résistance majeure entre 4.62 % et 4.66 %, niveau qui joue un rôle pivot pour la suite.

🔍 Deux scénarios probables :

1️⃣ Rejet sous résistance

→ Retour vers l’ancienne oblique / support à 4.50 % – 4.45 %

→ Soulagement temporaire possible sur les actions et valeurs de croissance

2️⃣ Cassure haussière confirmée

→ Objectif technique : 4.76 % – 4.80 %

→ Signal de tension persistante sur la dette US

→ Potentiellement défavorable aux actifs risqués (tech, crypto, etc.)

📌 À surveiller : DXY, adjudications US, discours Fed, et spreads de crédit.

🛑 Analyse technique à but pédagogique – aucun conseil d’investissement.

La dette US est-elle une menace à la reprise du marché actions ?Introduction : Le marché actions marque le pas à court terme après avoir effectué une reprise haussière verticale depuis le début du mois d’avril. Les thèmes d’inquiétude fondamentale sont nombreux mais l’un d’entre eux est actuellement sur le devant de la scène, la soutenabilité de la dette souveraine des Etats-Unis. Il est naturellement bien trop tôt pour évoquer une crise de la dette publique US mais la nouvelle loi fiscale défendue par l’Administration Trump envisage la hausse du plafond de la dette US de 4000 milliards de dollars US, ce qui exerce une pression haussière court terme sur les taux d’intérêt obligataires US sur les échéances 10, 20 et 30 ans. Est-ce une menace pour le rebond du marché actions US depuis début avril ?

1) Les taux obligataires US arrivent en zone d’alerte macro-économique

Le projet de loi fiscale de l’Administration Trump prévoit des baisses d’impôts et surtout le relèvement du plafond de la dette publique US de 4000 milliards de dollars US pour permettre à l’Etat fédéral US de continuer de s’endetter massivement.

Le marché commence à s’inquiéter de cette situation car la dette US est sur le point de dépasser le record de 1946 quand elle est exprimée en pourcentage du PIB des Etats-Unis. Quant à la charge annuelle d’intérêt sur la dette existante, elle atteint 880 milliards de dollars US, soit l’équivalent du budget de la défense des Etats-Unis.

Graphique qui expose l’évolution de la dette publique US en pourcentage du PIB des Etats-Unis

Par conséquent, les marchés financiers expriment leur inquiétude avec une hausse des taux d’intérêt obligataires US sur la partie longue de la courbe des taux d’intérêt.

Graphique qui expose les bougies japonaises en données journalières tu taux obligataire US à 10 ans

Graphique qui expose les bougies japonaises en données mensuelles du taux obligataire US à 30 ans

2) Le marché espère l’activation du FED put pour faire baisser la tension obligataire

Cette tension haussière sur les taux obligataires US peut représenter un risque pour le marché actions car ces taux plus élevés de l’Etat fédéral US vont se diffuser directement sur les taux d’intérêt d’emprunt pour les entreprises US.

Les entreprises de l’indice S&P 500 ont un bilan solide et devrait pouvoir faire face mais il ne faut passer que les taux obligataires de long terme aillent au-delà des 5/6% car la situation financière des petites et moyennes entreprises US deviendrait alors problématique.

Ce seuil des 5/6% est identifié comme étant le seuil d’alerte macro-économique pour la majorité des entreprises US. Dans un tel scénario, la FED serait alors obligée d’intervenir directement sur le marché obligataire pour faire baisser la pression.

3) Le S&P 500 est en surchauffe à court terme mais la tendance haussière de fond est préservée sur le plan technique et reste soutenu par le nouveau record de la liquidité mondiale

Au stade actuel, l’analyse technique des marchés financiers suggère que la reprise haussière depuis le début du mois d’avril n’est pas menacée. Le marché était en surchauffe haussière à court terme et il avait besoin de respirer. Pour l’indice S&P 500, la consolidation est de portée court terme et la reprise reste préservée tant que la zone technique support majeur des 5700/5800 points est intacte. C’est notamment dans cet intervalle de prix que passe la moyenne mobile à 200 jours, en bleu sur le graphique ci-dessous.

Graphique qui expose les bougies japonaises en données journalières du contrat future S&P 500

AVERTISSEMENT GÉNÉRAL :

Ce contenu s'adresse aux personnes familières avec les marchés financiers et les instruments financiers, et est fourni à titre informatif uniquement. L'idée présentée (y compris les commentaires de marché, données de marché et observations) ne constitue pas un produit de recherche de la part d'un département de recherche de Swissquote ou de ses affiliés. Ce matériel vise à mettre en lumière les mouvements du marché et ne constitue en aucun cas un conseil en investissement, juridique ou fiscal. Si vous êtes un investisseur particulier ou si vous manquez d’expérience dans le trading de produits financiers complexes, il est recommandé de consulter un conseiller agréé avant toute décision financière.

Ce contenu n’a pas pour objectif de manipuler le marché ni d’encourager un comportement financier spécifique.

Swissquote ne garantit en aucun cas la qualité, l’exactitude, l’exhaustivité ou l’absence de violation de ce contenu. Les opinions exprimées sont celles du consultant et sont fournies à des fins éducatives uniquement. Toute information liée à un produit ou un marché ne doit pas être interprétée comme une recommandation d'une stratégie d’investissement ou d’une transaction. Les performances passées ne garantissent pas les résultats futurs.

Swissquote, ses employés et représentants ne sauraient en aucun cas être tenus responsables de tout dommage ou perte, directe ou indirecte, résultant de décisions prises sur la base de ce contenu.

L'utilisation de marques ou de noms commerciaux de tiers est uniquement à titre informatif et n’implique aucune approbation de la part de Swissquote, ni que le propriétaire de la marque a autorisé Swissquote à promouvoir ses produits ou services.

Swissquote est la marque commerciale regroupant les activités de Swissquote Bank Ltd (Suisse) régulée par la FINMA, Swissquote Capital Markets Limited régulée par la CySEC (Chypre), Swissquote Bank Europe SA (Luxembourg) régulée par la CSSF, Swissquote Ltd (Royaume-Uni) régulée par la FCA, Swissquote Financial Services (Malte) Ltd régulée par la MFSA, Swissquote MEA Ltd (Émirats arabes unis) régulée par la DFSA, Swissquote Pte Ltd (Singapour) régulée par la MAS, Swissquote Asia Limited (Hong Kong) licenciée par la SFC, et Swissquote South Africa (Pty) Ltd supervisée par la FSCA.

Les produits et services de Swissquote sont destinés uniquement aux personnes autorisées à les recevoir conformément au droit local.

Tout investissement comporte un risque. Le risque de perte en tradant ou en détenant des instruments financiers peut être important. La valeur des instruments financiers, y compris mais sans s’y limiter, actions, obligations, cryptomonnaies et autres actifs, peut fluctuer à la hausse comme à la baisse. Il existe un risque important de perte financière lors de l'achat, de la vente, du staking ou de l'investissement dans ces instruments. SQBE ne recommande aucun investissement, transaction ou stratégie en particulier.

Les CFD sont des instruments complexes comportant un risque élevé de perte rapide en raison de l'effet de levier. La grande majorité des comptes de clients de détail subissent des pertes en capital lors du trading de CFD. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre un risque élevé de perte.

Les actifs numériques ne sont pas régulés dans la plupart des pays et les règles de protection des consommateurs peuvent ne pas s’appliquer. En tant qu'investissements hautement volatils et spéculatifs, ils ne conviennent pas aux investisseurs ayant une faible tolérance au risque. Assurez-vous de bien comprendre chaque actif numérique avant de trader.

Les cryptomonnaies ne sont pas considérées comme une monnaie légale dans certaines juridictions et sont soumises à des incertitudes réglementaires.

L'utilisation de systèmes basés sur Internet peut entraîner des risques importants, notamment, mais sans s’y limiter, la fraude, les cyberattaques, les pannes de réseau et de communication, ainsi que le vol d’identité et les attaques de phishing liées aux crypto-actifs.

Perspective de l'obligation 10% japonaisLe rendement des obligations d'État Japonais à 10 ans est désormais de 1,55 %, son plus haut niveau depuis 2008. Pour l'instant, les rendements augmentent lentement, mais à un moment donné, le rythme de la hausse va s'accélérer. Lorsque cela se produira, la pression à la baisse sur les bons du Trésor américain et les actions américaines s'intensifiera.

CAD FONDA + Graphique FONDA :

CAD DOWN : Semaine compliquée pour le CAD avec la politique de Trump. À partir du 4 mars, les nouveaux tarifs douaniers seront appliqués, ce qui risque de freiner la croissance économique canadienne.

Les données du PIB n'ont pas été particulièrement encourageantes, renforçant la pression baissière sur le CAD.

Cependant, cette semaine est chargée en données économiques, donc il faudra rester attentif aux publications clés.

GRAPHIQUEMENT :

Sur ce graph en W, on voit bien la manipulation baissiere, en mineur on voit que le prix pourrais retracer a la hausse cette semaine mais le target final reste notre SC majeur, donc si le prix retrace on pourra chercher des ventes.

GB10Y peut baisserLe rendement des obligations à 10 ans pourrait se diriger vers la zone de 4%, notamment si il ya un breakout de la trendline, le niveau de 4% reste élevé et cela n'engage pas le récent durcissement monétaire.

Fuite des Capitaux Canadiens : La Suisse, Nouveau Refuge !?Dans notre analyse des capitaux sortants de l’économie canadienne, nous avons pu déterminer qu’une partie de ces capitaux se dirige vers l’économie américaine. Une autre économie attire également l’attention et pourrait prévoir une arrivée massive des capitaux canadiens : il s’agit de l’économie suisse.

La Suisse, tout comme le Japon, possède une devise dite "valeur refuge", qui a tendance à s’apprécier lorsque la situation économique mondiale se dégrade ou lorsqu’une incertitude est présente. En effet, les gros investisseurs de ces pays auront tendance à rapatrier leurs fonds dans leurs économies respectives, ce qui entraînera une appréciation de leur monnaie.

Concernant les annonces économiques, voici où nous en sommes : l’inflation suisse est très faible, à 0,6 %, et en baisse par rapport au mois précédent où elle s’établissait à 0,7 %. Le taux directeur de la BNS (Banque nationale suisse) est passé de 1 % à 0,5 %, montrant ainsi une volonté de relancer l’économie, puisque l’inflation est maîtrisée. Le PIB a progressé de 2 % en glissement annuel, tandis que le PIB trimestriel a enregistré une croissance de 0,4 %. Bien que ce soit moins qu’au premier et au deuxième trimestre 2024, cela reste en territoire positif, témoignant d’une croissance économique.

Le taux de chômage s’élève à 2,8 %, marquant une légère augmentation depuis le mois d’août. Cependant, cette hausse reste dans une zone considérée comme normale, car un taux de chômage compris entre 2,5 % et 3 % est généralement acceptable pour l’économie suisse. Les salaires ont augmenté de 0,5 %, renforçant ainsi le pouvoir d’achat des ménages.

Le PMI manufacturier se situe à 48,4. Bien qu’il ne soit pas en territoire expansionniste (au-dessus de 50), il demeure élevé d’un point de vue historique pour l’économie suisse. En revanche, le PMI des services est en progression, atteignant 53,2, et la confiance des entreprises est à 99,5. Ces indicateurs suggèrent que l’économie suisse est stable ou en voie de stabilisation.

La balance commerciale suisse reste excédentaire, malgré une diminution de 33,9 % par rapport au mois d’octobre. Ce surplus continue de bénéficier à l’économie suisse.

En ce qui concerne les corrélations, on remarque que les obligations à 10 ans en Suisse sont corrélées négativement au CHF. Cela signifie qu’une appréciation des obligations à 10 ans sera perçue comme une augmentation du risque pour l’économie suisse, ce qui entraînera une dévaluation du CHF. À l’inverse, une baisse des obligations à 10 ans entraînera une appréciation de la monnaie.

De plus, on observe une corrélation négative entre le franc suisse et l’or, alors qu’ils sont habituellement corrélés positivement. On pourrait donc s’attendre à un retour de cette corrélation positive, ce qui impliquerait une appréciation du franc suisse.

La volatilité, quant à elle, semble se réduire par rapport à la moyenne mobile pondérée. La volatilité étant une mesure de risque, cela montre que les investisseurs perçoivent un risque faible sur le franc suisse, renforçant l’idée qu’une appréciation de cette devise serait pertinente.

Ainsi, on pourrait chercher à acheter (long) le franc suisse contre une devise en perte de valeur, comme le dollar canadien ou la livre sterling.

Analyse des flux: fuite des capitaux canadiens vers les USALors de ma précédente analyse, j'avais analysé l'économie canadienne et sa devise pour déterminer la position dans laquelle se place le Canada par rapport aux autres économies, mais aussi pour surveiller les flux monétaires. J'avais estimé que les flux quittaient le pays. La question est donc de savoir où ces flux se sont dirigés. Cette réflexion me mène, dans un premier temps, aux USA.

En effet, les investisseurs se désintéressent du Canada en raison de l'instabilité économique du pays. Ils sont à la recherche d'une économie qui pourrait leur offrir plus de rendement avec plus de stabilité. Le Canada rémunérant 3,25 % et les États-Unis 4,5 %, il pourrait alors être pertinent pour les investisseurs de se diriger vers les USA. Je vais donc chercher à comprendre si la situation économique américaine est stable, auquel cas une fuite des capitaux canadiens vers les États-Unis serait très intéressante. Voici les données économiques les plus importantes que j'ai analysées : la croissance du PIB a augmenté à 3,1 % depuis le premier trimestre 2024. Le chômage a, lui, baissé à 4,1 %, sachant que le plein emploi est compris entre 3,5 % et 4,5 %. Les non-farm payrolls ont augmenté à 256K , et les salaires ont également progressé de 5,8 %.

On retrouve donc un marché du travail en excellent état. Comme les dépenses des uns sont les revenus des autres, cela devrait profiter aux entreprises. Mais avant de tirer des conclusions, je continue avec les annonces économiques. Le composite PMI est en nette augmentation à 55,4 points, ce qui le place en territoire expansionniste, signe de la vigueur économique américaine. Les retail sales, elles, ont chuté à 0,4 % par rapport au précédent 0,8 %. Malgré cette chute, il faut garder en tête qu'elle reste positive et donc qu'elle continue de croître, mais simplement moins rapidement. L'épargne personnelle, elle, a chuté à 4,4 %, montrant ainsi que les Américains épargnent moins et dépensent plus.

Un marché du travail dynamique et une confiance des ménages ne peuvent être que bénéfiques pour l'économie américaine, même s'il faut faire attention aux pressions inflationnistes qui empêcheront la Fed de baisser le taux directeur lors de la prochaine réunion. Une inflation contrôlée et une économie stable sont excellentes pour le dollar américain, qui devrait continuer de s'apprécier.

D'un point de vue un peu plus technique, j'observe un discount sur les obligations à 10 ans avec une adjudication à 4,68 % et des rendements à 10 ans de 4,632 %, soit un discount réel de -1,03 % par rapport aux adjudications. Ce discount souligne le faible risque présent sur les obligations à 10 ans américaines. De plus, je remarque que les rendements à 10 ans sont corrélés fortement et positivement au DXY. Ainsi, une augmentation des rendements à 10 ans renforcera la valeur de la monnaie.

Contrairement au dollar canadien, où les rendements à 10 ans et le CXY sont corrélés négativement, le dollar américain présente des conditions favorables. J'observe également que la volatilité se situe sous la moyenne mobile, avec un spread qui se crée, ce qui pourrait annoncer un joli mouvement, normalement à la hausse sur le DXY.

On peut donc chercher à acheter le dollar américain et vendre le dollar canadien, ce qui formerait une première paire : USDCAD.

Analyse Canada : Situation actuelle et opportunitésLa question est de savoir à quoi s'attendre avec le Canada dans les prochaines semaines et mois, et quelles opportunités pourraient être saisies en comprenant l'économie canadienne et la direction des flux monétaires. L'économie canadienne a vu son inflation être maîtrisée à 1,8 %, ce qui signifie que le contrôle de l'inflation n'est plus la préoccupation principale des investisseurs. L'appréciation ou la dépréciation de la devise sera désormais déterminée par d'autres facteurs, mais lesquels ? Une fois l'inflation sous contrôle, les investisseurs se concentreront sur la stabilité et la croissance économique.

Voici les données économiques du Canada : le PIB mensuel a reculé de 0,1 % en novembre 2024, et la croissance du PIB a également ralenti, passant de +0,5 % à +0,3 %. On comprend que l'économie canadienne reste refroidie, et la Banque centrale cherchera à la stimuler pour qu'elle retrouve son cycle habituel. Le taux de chômage a augmenté, atteignant 6,7 %. La Banque du Canada considère le plein emploi lorsque le taux de chômage se situe entre 5 % et 5,5 %. En dessous de 5 %, des craintes de pressions inflationnistes émergent, tandis qu’au-delà de 5,5 %, comme dans la situation actuelle, on craint une déflation ou un ralentissement économique. C'est exactement ce qu'on observe au Canada.

Un autre problème auquel l'économie canadienne fait face est le niveau de la dette par rapport au PIB. Après la pandémie, la dette avait explosé, passant d'environ 90 % du PIB à près de 120 %. Depuis, des efforts ont été faits pour la réduire, et elle s’élève désormais à environ 107 % du PIB. Cette réduction est cruciale, car une dette moins importante permettrait d'injecter davantage de fonds dans l'économie pour stimuler la croissance. Par ailleurs, le programme d'assouplissement quantitatif (QE) de la Banque centrale a entraîné une dévaluation de la monnaie, en raison de l'augmentation de l'offre par rapport à la demande. C’est ce que l’on constate avec les données PMI : le secteur manufacturier connaît une expansion avec un indice de 52,2, tandis que le secteur des services est en contraction avec un indice de 48,6. Cette divergence envoie des signaux mitigés aux marchés. Il sera important de surveiller une éventuelle convergence de ces indicateurs pour un signal plus clair.

D'autres éléments sont également à surveiller : le taux de chômage, dont une baisse renforcerait la valeur de la monnaie, et la confiance des entreprises et des consommateurs. La confiance des entreprises a augmenté à 54,7, mais celle des consommateurs a fortement chuté à 48,6. Dans le même temps, le taux d'épargne a grimpé à 7,1 %, et les ventes au détail ont stagné à 0 %. Comme on le sait, les dépenses des uns constituent les revenus des autres, et cette tendance à la thésaurisation freine la progression de l'économie et la croissance du PIB. Une économie faible entraîne inévitablement une perte de valeur de la monnaie.

Concernant la balance commerciale, bien qu'elle reste déficitaire, elle s’est améliorée grâce à une augmentation des exportations de pétrole depuis septembre 2024. La dépréciation du dollar canadien a rendu le pétrole canadien plus attractif pour les acheteurs étrangers, augmentant ainsi les exportations. Cela a permis de réduire le déficit commercial et la dette par rapport au PIB, libérant ainsi des capitaux pour relancer l'économie. Maintenir un dollar canadien faible pourrait donc continuer à soutenir les exportations de pétrole, à réduire la dette et à stimuler l'économie.

On note également une explosion de la volatilité sur les obligations à 10 ans depuis septembre. Cette volatilité reflète le risque perçu par les investisseurs. Actuellement, ce risque est moindre avec un premium sur les rendements des obligations à 10 ans qui est de 5,23 %, ce qui montre que le risque persiste malgré tout. Un autre point à noter est le coefficient de corrélation négatif entre les rendements à 10 ans et la valeur intrinsèque de la devise sur les 30 derniers jours. Une augmentation des rendements à 10 ans entraîne une dévaluation de la monnaie. Cela s'explique par la vente d'obligations canadiennes, qui fait baisser leur valeur nominale et augmenter les rendements, traduisant une sortie de capitaux et une chute de la devise.

En additionnant le premium sur les obligations, les incertitudes liées aux droits de douane américains et le ralentissement économique du Canada, la fuite des capitaux hors du dollar canadien reste pertinente tant que les données économiques n'indiquent pas une amélioration de la situation. On pourrait donc s'attendre à une baisse de la devise, mais aussi à des bénéfices accrus pour les entreprises canadiennes exportatrices. Les opportunités pourraient inclure une position longue sur les rendements à 10 ans des obligations canadiennes et une position courte sur les indices boursiers canadiens, compte tenu de la thésaurisation des ménages et de leur scepticisme.

Update idée de TRade GBPLa situation de la Grande-Bretagne a évolué, creusant davantage le spread déjà existant avec ses corrélations. La grande question est de savoir si la GB sera capable de redresser son économie, avec une situation qui s’empire jour après jour.

De plus, les retails, qui étaient dans le sens opposé à mon forecast, sont désormais dans le même sens. Remettre en question mon analyse ne signifie pas qu’elle est fausse, mais qu’elle pourrait se produire plus tard.

En décembre, l’inflation a augmenté, passant de 2,3 % à 2,6 %, et ce malgré des taux d’intérêt déjà très hauts. La situation économique et sociale de la Grande-Bretagne est particulièrement délicate. Les investisseurs sont également de plus en plus sceptiques, avec des capitaux sortants. De plus, l’augmentation du rendement de la dette pourrait restreindre la marge de manœuvre de Reeves, pouvant même conduire, comme auparavant, à une sollicitation du FMI. Les résultats éco de début janvier ne sont pas rassurants, et la prime de risque sur obligation grandit, signe d’une situation difficile et d’un manque de confiance de la part des investisseurs.

Le spread de corrélation avec la devise intrinsèque BXY et les rendements à 10 ans se creuse jour après jour, reflétant le risque associé à l’économie. La corrélation et le spread finiront par revenir à la normale, mais pour le moment, vendre est pertinent.

Voici les nouvelles :

L’indice des prix des logements a augmenté dans un contexte où le chômage augmente, et l’impôt sur les entreprises est passé de 19 % à 25 %.

Le PMI composite (biens et services) est en recul, même si toujours dans une phase dite d’expansion, avec 50,4 contre 50,5 le mois dernier.

Des ventes aux détails qui ont explosé, même si c’est en grande partie dû (je pense) à la période de fête. Cela viendra alimenter l’inflation qui a déjà bien augmenté.

L’adjudication des Gilts à 10 ans est de 4,332 % contre des rendements à 10 ans de 4,848 %, avec une prime de risque nette de 0,514 %, soit une augmentation de 11,86 % par rapport aux Gilts. Les investisseurs exigent davantage de rendement comme prime de risque, mais également une sortie de capitaux, entraînant donc une chute de la livre sterling.

L’IPC du 15/01/2025 devrait se révéler supérieur au mois précédent, alimentant les craintes d’une augmentation des taux ou d’un maintien qui continuerait à nuire à l’économie. À défaut de renforcer la monnaie, les taux d’intérêt élevés soulignent un important problème sous-jacent, alimenté par une peur des investisseurs, une perte de confiance et donc une baisse de la valeur de la monnaie.

Pour autant, lorsque la situation se stabilisera/s’améliorera, les spreads entre le GBP et ses corrélations devront être comblés et un joli mouvement pourrait avoir lieu. Shorter le GBP serait donc pertinent, jusqu’à ce que les rendements à 10 ans chutent, à mesure que la prime de risque diminue.

Ici, on observe, en rouge, la moyenne du prix sur les 60 derniers jours et, en noir, la volatilité associée. On remarque que l’écart type augmente. L’écart type désigne la volatilité et est synonyme de risque. Ici, on observe également un spread grandissant entre le rendement moyen et la volatilité. Les investisseurs obligataires price encore un risque important, ce qui continuera d’exacerber la chute du GBP.

Les investisseurs en obligations avaient créé une résistance aux alentours des 4,650 % depuis octobre 2022, qu’ils ont depuis peu franchie, pricant un risque plus important, qui a donc causé une chute du GBP. Des plus bas sont alors pertinents, et les investisseurs chercheront davantage de sécurité, comme avec le CHF, par exemple.

Perspective de JP10YLe rendement du JGB à 10 ans est désormais de 1,18%. Cela peut ne pas paraître élevé, mais la direction est plus importante que le niveau. Une fois que le rendement dépasse 2 %, ce que, je pense, sera le cas cette année, le rendement peut rapidement doubler pour atteindre 4 %. Une telle décision aurait des conséquences désastreuses sur les obligations mondiales et les actifs à risque.

OAT 10 en baisseLe rendement de l’OAT 10 est sous une résistance, la trendline baissière et si elle est toujours d’actualité ça devrait baisser vers le plat de senkou span rouge à environ 3% .

Si le prix remonte et casse la trend de manière pérenne alors les cibles seront les précédents plus haut (ex 3.37%) mais je penche pour une baisse des rendements des obligations des principaux états, la majorité.

Eu02YAnalyse: Après la prise de liquidité du high nous pouvons nous attendre à un chute du prix Ducoup vu que la liquidité du haut du jour d'avant a été prise le marché va se dirigé vers l'opposé c'est a se moment la que nous voulons entré grâce à l'FVG laisser lors du retournement on va attendre que prix revienne jusqu'aux 50% de l'FVG et entrer en shot visant le prévious Day low